客服热线:

客服热线:

2月20日,国内钢材市场窄幅震荡下行,唐山昌黎普方坯出厂涨10报3010元/吨。部分地区商家陆续开工,物流开始恢复,但市场成交依旧寥寥无几,工地极少数复工,下游需求仍未跟进,库存压力继续加大,商家整体心态偏悲观,预计短期内市场价格弱势运行。

20日,期螺主力大幅上涨,收盘价3460涨2.1%,仍在MA5上方,DIF和DEA双交上行,RSI指标三线位于51-66,处于布林带上轨运行。

钢材现货市场

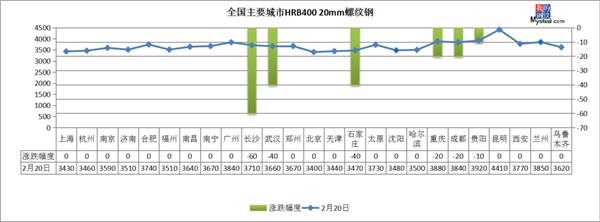

建筑钢材:2月20日,全国25个主要城市20mm三级螺纹钢均价3668元/吨,较上个交易日下跌9元/吨。其中,长沙、武汉、石家庄、成都等6个城市螺纹钢价格下跌10-60元/吨,其他城市持平。

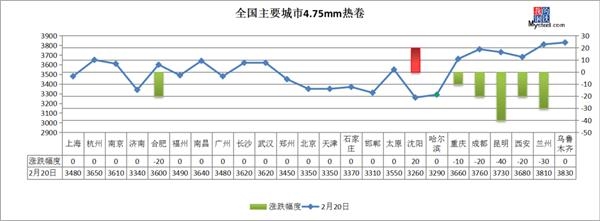

热轧板卷:2月20日,全国24个主要城市4.75mm热轧板卷均价3542元/吨,较上个交易日下跌2元/吨。其中,兰州、西安、昆明、重庆等6个城市热卷价格下跌10-40元/吨,沈阳等4个城市涨20-40元/吨,其他城市持平。

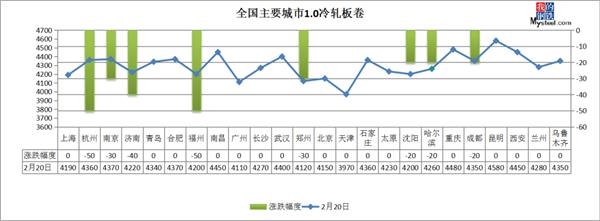

冷轧板卷:2月20日,全国24个主要城市1.0mm冷卷均价4292元/吨,较上个交易日下跌13元/吨。其中,杭州、南京、济南、福州等8个城市冷卷价格下跌20-50元/吨,其他城市持平。

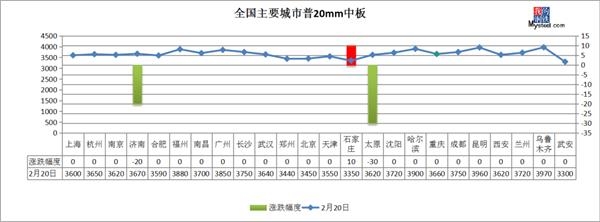

中厚板:2月20日,全国24个主要城市20mm普板均价3668元/吨,较上个交易日上涨1元/吨。其中,济南、太原中板价格下跌20-30元/吨,石家庄中板价格上涨10元/吨,其他城市持平。

原材料现货市场

进口矿:20日进口矿港口现货市场整体表现一般,价格上涨5-10左右。早间贸易商报价小幅上涨5,山东地区PB粉报价650,唐山地区PB粉报价665,江内地区PB粉报价685,议价空间均在5左右,但是早间钢厂询盘表现一般,午后期货市场走强,山东地区贸易商报价补涨10-15,而唐山和江内涨5左右,山东地区PB粉基本坚挺在665左右,但是买盘较早间没有明显好转,全天成交表现一般。

焦炭:20日焦炭市场暂稳运行。供应方面,焦企多维持前期限产水平,生产情况变化不大,随着复产煤矿的增加以及运输方面逐渐恢复,焦企原料补库情况的好转;需求方面,下游钢厂受钢材累库及个别地区疫情严重影响,检修情况增多,钢材销售压力仍在,对原料端暂时持观望态度。港口方面,今日照港83万吨减3,青岛港159万吨增1,港口现货偏弱运行,昨贸易价格继续下调10元/吨,运输恢复集港好转,受盘面大跌,贸易商心态普遍看空,工厂价格暂时稳定。综合来看,煤焦市场近期不具备涨跌条件,预计近期仍稳定运行。

废钢:20日全国废钢市场偏弱运行。废钢目前全国市场报价:江苏地区重废现金价在2380-2420元/吨;山东地区重废现金价在2510-2570元/吨。浙江市场重废现金价在2250-2390元/吨。华南地区重废现金价2320-2380元/吨。福建市场重废现金价成交价2260元/吨左右。江西地区重废现金价2250-2330元/吨。湖南地区重废现金价在2060-2120元/吨左右。湖北地区重废现金价基本在2240-2300元/吨。山西地区重废现金价2310-2370元/吨。河北地区重废现金价在2360-2430元/吨。辽宁重废现金价2340-2400元/吨。西北地区主流钢厂重废现金价2220-2320元/吨。西南地区主流钢厂重废现金价2280元/吨。若无标注,以上均为市场不含税现金价。

钢材市场预测

供给端:截止2月20日,据Mysteel调研:唐山地区138座高炉中有55座检修,周影响产量约77.46万吨,产能利用率71.32%,较上周下降1.62%,较上月同期下降9.64%,较去年同期下降5.3%。京津冀样本建材钢厂螺纹钢产能利用率39.01%,周环比下降7.7%,同比降30.6%。Mysteel样本钢厂螺纹钢实际周产量248.38万吨,周环比减少15.77万吨,同比降19.6%;线材实际周产量107.97万吨,周环比减少4.45万吨,同比降18%。

需求端:据Mysteel调研237家贸易商,昨日建材日成交量15656吨,同比降65.6%。市场成交量仍在低位,需求尚未恢复正常水平。

库存:截至2月20日,Mysteel样本钢厂五大品种库存1285.02万吨,周环比增加134.96万吨;五大品种社会库存2145.41万吨,周环比增加251.73万吨;五大品种总库存(厂库+社库)3430.43万吨,周环比增386.69万吨,同比增951.25万吨,同比增幅达38.4%。

综合来看,多数钢厂在库存压力、资金压力等因素的影响下,进行了不同程度的检修减产,而本周五大品种总库存再创新高,与此同时,下游仅有少数工地开始复工,需求修复仍需时日。随着国家陆续出台支持复工复产的政策措施,后续物流运输恢复,需求形势或将逐步好转,厂库压力将向市场转移。短期内预计国内钢材市场维持弱势运行。

(文章来源:我的钢铁网)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。