客服热线:

客服热线:

蝗灾可能扰动部分农产品价格,需提防今年夏季蝗群规模突增的风险

我们认为,2018-19年东非地区的极端天气,是本轮蝗灾爆发的重要因素。目前蝗灾已向西亚、巴基斯坦、印度等地区蔓延扩散,由于喜马拉雅山脉等地理阻隔,本轮蝗灾大规模入境我国的概率较低,但需提防夏季蝗群规模继续增大、同时季风转向挟带蝗群入境的风险。蝗灾可能影响印度等农业大国部分农产品的生产和出口,促生对应农产品的涨价预期,我们认为最需关注的是甘蔗-食糖产业链。结合新冠疫情对我国农业生产用工、采收、交运物流等方面的冲击,我们认为食品端仍是今年通胀超预期上行的最大风险因素,未来2-3个月内,CPI同比增速存在继续高于+5%的可能性。

2018-19年东非地区的极端天气,是本轮蝗灾爆发的重要因素

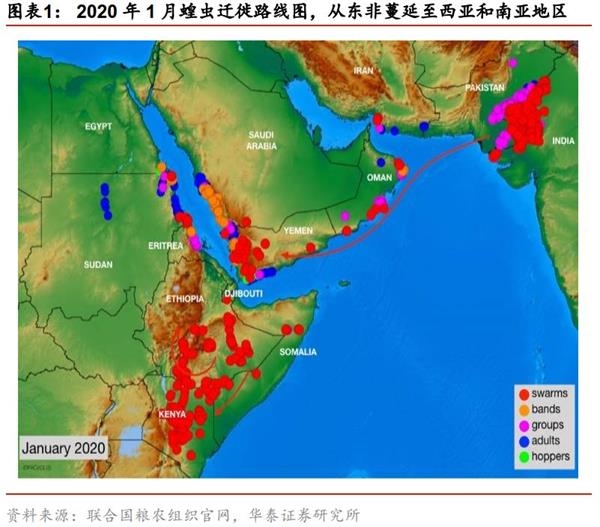

从历史资料来看,几乎每轮蝗灾的大规模爆发都与极端天气/自然灾害密切相关,过分干燥或过分潮湿都会降低虫卵成活率,而在长期旱情后的一轮大规模降雨,往往是蝗虫繁殖的良好条件。蝗虫的活跃性、破坏性、迁移性都会随着蝗群的规模扩大而增加,蝗群可以150公里/天的速度随风迁移。2018-19年东非地区先旱后雨,今年1月蝗群开始大量入侵肯尼亚等东非国家,如今已向西亚、巴基斯坦、印度等地区蔓延扩散。2月11日,联合国粮农组织给本轮蝗灾定级为次高级别的预警(threat)。

本轮蝗灾大规模入境我国的概率较低,但需提防夏季蝗群规模突增

我国历史上爆发蝗灾的区域大部分在中西部,纬度偏北。本轮蝗灾目前离中国最近的区域是印巴边境,这也是之前蝗灾从非洲波及到西亚、南亚的影响区域上限。我们认为,在喜马拉雅山脉的天然地理屏障作用下,蝗群入境我国西南省份难度较大,但需提防进入夏季后,南亚大陆的季风方向转为西南季风,届时蝗群有在西南季风的挟带下入境的风险;另一方面,相对于西南省份,我们认为新疆更需做好预防蝗灾的准备,如蝗群继续向中亚迁移,可能越过中巴边境的帕米尔高原阻隔,从西边方向入境新疆。

蝗灾可能影响印度等农业大国部分农产品的生产和出口,扰动市场价格

我们认为,对东非-北非的第三世界国家,蝗灾最可能的结果是造成饥荒等人道主义灾难,最后可能通过联合国组织动用储备粮援助等方式解决,而非受灾国主动加大进口。相对而言,更需关注蝗灾对印度等农业生产大国产量和出口的冲击,灾情可能促生对应农产品的涨价预期。我们认为,灾情可能对印度甘蔗-食糖生产造成影响,印度原本的食糖出口计划可能受灾情扰动而出现调整(或影响已签订协议的履行),而倾向于留存更多食糖在本国国内、预防未来食糖产量下滑。这在一定程度上可能影响国际市场的食糖供给,可能造成糖价上涨。

食品端仍是今年通胀超预期上行的最大风险因素

我们认为主粮作物2020年大规模涨价风险不大,对整体CPI扰动有限,但需关注部分农产品结构性涨价可能性,综合来看,食品端仍是今年通胀超预期上行的最大风险因素。除猪周期上行以外,新冠疫情期间农业生产受到的冲击,可能使得鲜菜、鲜果价格未来2-3个月超预期上涨。而蝗灾等病虫害因素则可能从5-6月开始显现风险、扰动部分农产品价格。我们认为,未来2-3个月内,CPI同比增速存在继续高于+5%的可能性;仍维持2020年CPI中枢可能在+3.5%左右的中性预测,仍然认为今年CPI高点可能在年初(1-2月份)。

风险提示

新冠疫情对食品供给端的负向冲击超预期;鲜菜、鲜果未来2-3个月存在超预期上涨风险;今年夏季存在蝗灾大规模入境的风险;蝗灾可能叠加草地贪夜蛾等虫害,对国内农业生产形成较大影响。

正文

极端天气是本轮蝗灾爆发的重要因素

“久旱逢大雨”的极端天气,可能造就适宜蝗群爆发的环境

蝗灾是与水灾、旱灾并列的三大农业灾害之一,大规模繁殖和迁移的蝗虫群落,可能对农业生产形成较大的负面冲击,且影响可能波及多个国家和地区。中国常见的蝗虫是东亚飞蝗、亚洲飞蝗和西藏飞蝗,其中东亚飞蝗是我国蝗灾的主要害虫,在中国历史上曾频繁爆发成灾;2019-2020年从东非地区开始爆发的本轮蝗灾,为害品种主要是沙漠蝗,被认为是最具破坏性的迁徙性害虫。

根据联合国粮农组织(FAQ,the UN Food and Agriculture Organization)资料,沙漠蝗虫存活周期可达三到五个月,主要取决于天气和生态条件。卵孵化期约为10-65天,幼虫30-40天内发育(幼虫阶段不会飞行、或飞行能力较弱),成虫约2-4个月内成熟;每更新一代,蝗群总数量可能增长10倍。沙漠蝗虫喜食甘薯、空心菜、白菜等蔬菜,玉米、小麦、高梁、谷子、水稻、高梁、大麦等农作物及芦苇、稗草等一些蒿类植物。单只蝗虫体重约2-2.5克,每天要消耗相当于自身体重的食物。据FAQ测算,一平方公里大小、约容纳8000万只成年蝗虫的蝗群,一天的食物消耗量约与3.5万人的食物消耗量相当。

蝗虫的活跃性、破坏性、迁移性都会随着蝗群的规模扩大而增加,单只蝗虫处于绿色的温和状态,食量较少,飞行距离短,而在适当的外界环境刺激下,蝗群聚集起来,彼此碰撞,将变成躁动状态。一个蝗群覆盖面积可以从一平方千米变化到几百平方千米,而每平方千米可以容纳4000万到8000万只蝗虫。蝗群随风以大约16-19km/h的速度迁移,单日迁移可达到150千米。

沙漠蝗主要分布地在西北非、非洲之角及阿拉伯半岛等地,从历史资料来看,几乎每轮蝗灾的大规模爆发,本身就与其它自然灾害密切相关。从生长习性看,沙漠蝗虫多生长于半干旱地区,在土壤含水量达到10%-20%并保持稳定的条件下,蝗虫会广泛繁殖。过分干燥或过分潮湿都会降低虫卵成活率,降低发生蝗灾的几率。在长期旱情后的一轮大规模降雨,往往给蝗虫繁殖创造了良好条件。本轮蝗灾的爆发原因可以追溯到2018年阿拉伯半岛南部的飓风和大雨,由于气候变暖和湿润的土地,蝗虫在阿拉伯沙漠出现较快增长,紧接着从红海和亚丁湾迁徙到东非地区。2019年10月东非地区经历长时间的秋雨和12月索马里的飓风,进一步加剧了蝗虫的疯狂繁殖,最终导致2020年1月初蝗群大量入侵肯尼亚等东非国家,如今已向西亚、巴基斯坦、印度等地区蔓延扩散。

历史上,时见从东非爆发、经西亚波及到印度的蝗灾蔓延路径

从世界范围看,蝗灾在干早和半干早地区最为严重;在热带和亚热带的湿润和半湿润地区, 蝗灾主要发生在天然植被和自然环境受到较严重破坏的地区。在我国,蝗灾多发生在黄淮平原、北方草地及农牧交错地带,其中东亚飞蝗是我国蝗灾的主要害虫。

我们回顾了历史上从非洲开始爆发的蝗灾,仅在上世纪50年代至今,规模较大的蝗灾就包括1958年、1963年、1986-1989年、2003-2004年等多起。其中,1989年和2003-04年的蝗灾都明确记载波及到了西亚和巴基斯坦、印度等地区,与本轮蝗灾的蔓延路径类似。

对我国而言,近年来除了传统的内蒙、山东等省有过范围有限的蝗虫灾情以外,由于中亚地区持续干旱,2000年以来,从中亚地区迁入的蝗群对新疆的危害也出现一定程度的增长。2000年以来,亚洲飞蝗在新疆西北部地区频繁发生,如塔城、阿勒泰等地。

联合国粮农组织给本轮蝗灾定级为次高级别的预警(threat)

本轮蝗灾发生原因,最早可追溯到2018年阿拉伯半岛罕见的飓风和降水,蝗虫开始在也门、阿曼苏丹国等地区大量繁殖。2019年的异常天气进一步加剧蝗群的扩张,越过红海抵达东非地区的肯尼亚、埃塞俄比亚和索马里等国家,随后蔓延至乌干达东北部和坦桑尼亚北部。目前蝗群已经向东迁飞蔓延至巴基斯坦和印度境内,主要到达巴基斯坦南部省份、以及印度西部的拉贾斯坦邦和古吉拉特邦。

2月11日,联合国粮农组织向全球进行了预警,本次蝗灾级别为“威胁”(threat),仅次于疫情级别(Plagues)(20世纪内,全球合计发生大小蝗灾33次,其中达到疫情级别的有6次)。

本轮蝗灾大规模入境概率较低,但需提防夏季蝗群规模突增

在喜马拉雅山脉的天然地理屏障作用下,蝗群入境我国西南省份难度较大

从历史上来看,我国爆发蝗灾的区域大部分在中部-西部,从纬度上看偏北,需要符合气候偏干燥、植被覆盖面积相对小(有利于蝗虫繁殖产卵)等气候地貌条件。从本轮蝗灾目前的影响地区来看,离中国最近的蝗灾区域是印巴边境地区,这也是之前从非洲波及到西亚、南亚地区蝗灾的影响区域上限。由于喜马拉雅山脉的高海拔、低温、大风等极端地理气候条件的天然阻隔,蝗群几乎不可能翻越喜马拉雅山脉入境西藏。如果危及中国西南省份,则必须经由尼泊尔、泰国、缅甸等南亚-东南亚国家,再入境西藏南部、云南、广西等省,这给我们留下了更多的预警和协同周边诸国防治蝗灾的时间和空间。

我国西南地区普遍气候湿热,在云南和广西的亚热带丛林环境下,有很多别的昆虫、鸟类、兽类、真菌栖息和生存,这不是大规模蝗群生存繁衍的理想区域,同时,湿热和真菌也会明显降低虫卵成活率。2月17日,联合国粮农组织负责蝗灾的高级官员凯斯·克雷斯曼在接受采访时,也表示当前爆发的蝗灾威胁到中国的概率不大。

夏季季风有挟带蝗群入境风险,除西南外,新疆也需做好蝗灾预防工作

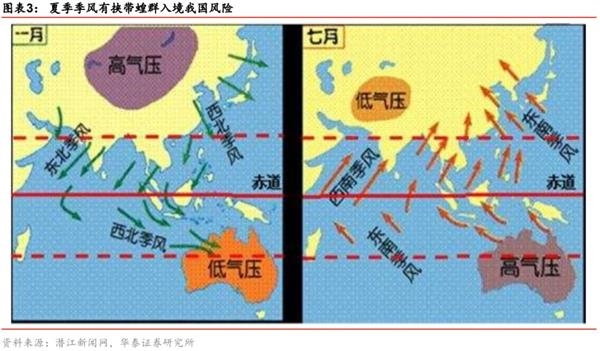

从我国和南亚大陆的季风方向来看,当前(2月下旬),对于中印边境地区,主要盛行的仍是从东北方向吹来的季风。由于蝗群迁飞需要风力的“帮助”,在风向与入境我国的方向相反的情况下,短期内蝗群入境西南省份可能性较低。

我们认为,需要重点提防蝗群危害我国的时间节点,是今年夏季:据联合国粮农组织估计,如果当前蝗灾规模得不到控制,当前繁殖产卵的蝗群,可能在6月达到一轮规模高峰。由于进入夏季以后,南亚大陆的季风方向将转为西南季风,届时蝗群有在西南季风的挟带下入境的风险。

另一方面,相对于西南省份,我们认为新疆更需做好预防蝗灾的风险准备。如巴基斯坦的蝗群继续向中亚诸国——阿富汗、乌兹别克斯坦、哈萨克斯坦迁移,可能越过中巴边境的帕米尔高原阻隔,而从西边方向入境新疆。虽然这条可能的迁移路径地理距离较长,但由于新疆的地理气候环境相对容易发生蝗灾,我们认为仍需做好风险预防工作。

我国防治蝗灾技术水平较为先进,大规模爆发蝗灾风险较低

我国历史上发生的飞蝗与沙漠蝗有相似的迁飞习性,但属于不同的生物种。由于我国历史上曾遭遇多轮蝗灾冲击,积累了较为丰富的防治经验,在人力、技术水平均处于领先地位情况下,我国对蝗灾的防治技术方面已具有世界领先水平,可实现应用现代化技术手段——如飞机、雷达、计算机、多普勒风向判断仪和卫星遥感技术等,对蝗虫的迁飞、定向以及发生范围、发生趋势等做出预测。

日前,我国农业农村部根据监测调度分析,认为国内大规模暴发蝗灾风险较低。据农业农村部描述,我国正密切跟踪境外蝗灾动态,同时安排云南、西藏等省区加强边境的蝗虫监测,严防迁入危害。

关于蝗灾的防治,我们认为预防和从根源上消除灾情,需以发现、消灭蝗群的大面积产卵地为主。另外,综合考虑效率和对环境的影响,可以采取化学、生物方式同步灭杀成虫。生物防治技术又可分为微生物制剂和蝗虫天敌投放。我国蝗虫微孢子虫生物制剂已经实现了商品化生产,它是专性寄生于蝗虫体内的一种原生动物,对天敌无害、对环境无污染,对人畜安全,一次施用可以多年不需防治。而新疆阿勒泰地区曾采用过牧鸡、牧鸭治蝗,昌吉州采用引入粉红椋鸟防治蝗虫,也取得了一定效果。

提示关注蝗灾和草地贪夜蛾虫灾叠加的风险

蝗灾的风险目前看来离国内还“较远”,但去年传入国内的草地贪夜蛾虫害已实际形成一定威胁,我们提示关注两类虫害叠加的风险。据农业农村部,草地贪夜蛾于2019年1月首次传入我国,截至2019年9月,全国草地贪夜蛾见虫面积1500多万亩,实际危害面积246万亩(对比2012年粘虫灾情:见虫面积近5000万亩、严重发生面积650万亩,2019年虫灾灾情较轻),但得益于各部门有力的监测防治措施,西南玉米产区产量损失5%以内,黄淮海等玉米主产区没有造成损失。

首次传入我国的草地贪夜蛾以“玉米型”(喜食玉米)为主,可能对2020年玉米等粮食产量有所扰动,同时草地贪夜蛾寄主范围广泛,提示2020年仍存在爆发更大规模虫灾的风险。草地贪夜蛾的寄主植物种类范围广泛,覆盖玉米、水稻、高粱、大麦、大豆、小麦等超过80种植物,可能对多种粮食作物的产量造成一定威胁。2019年12月9日,据新京报记者采访,中国农业科学院植物保护研究所农业昆虫研究室主任王振营指出,由于持续迁入的境外虫源叠加本地新繁殖虫源,2020年草地贪夜蛾种群数量可能远多于今年北迁虫源,建议关注2020年可能爆发大面积虫灾的风险。

提示关注新冠疫情叠加虫害,影响食品价格超预期上行的风险

分析蝗灾对农产品价格的影响,应主要考量对主要农业国家的供给冲击

我们在考虑蝗灾对各类农产品价格的可能影响时,主要从两个方向考虑:1)受灾国是否是主要的农产品生产和出口国?灾情可能影响其产量和出口,产生涨价预期。2)受灾国是否是主要农产品的进口国?如果这些国家需求和进口量一直较大,则蝗灾可能使得其产生更大的农产品进口需求,拉动国际价格。我们认为这两种机制中,更需关注蝗灾对供给面的潜在冲击,从历史经验来看,供给侧的负向冲击对商品价格正向影响相对较大。

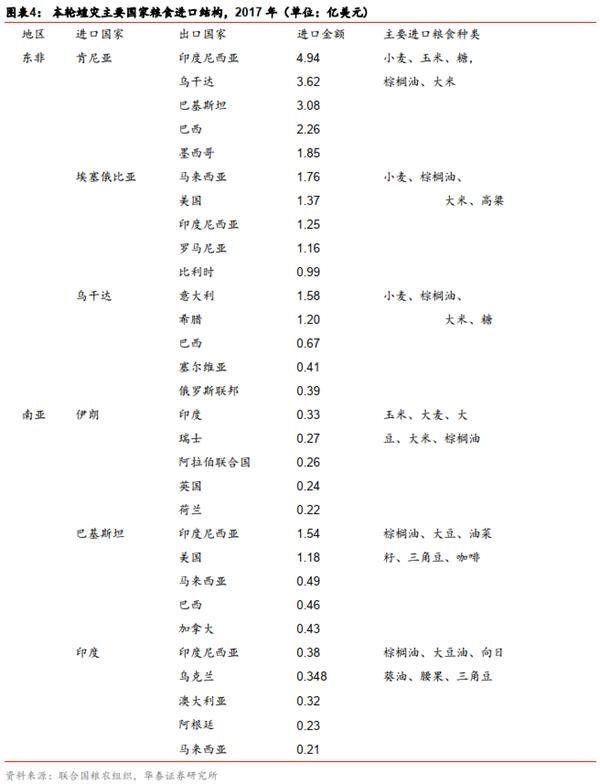

我们总结了受本轮蝗灾影响的东非诸国、伊朗、巴基斯坦、印度等国的粮食进口数据(联合国粮农组织,2017年),进口粮食体量相对较大的国家是肯尼亚和埃塞俄比亚,但其主要进口对手方贸易国都没有中国;最主要的进口品种是小麦。对于东非-北非的第三世界国家,我们认为蝗灾更可能的结果是农民生活更为艰难、出现饥荒等人道主义灾难,最后可能通过联合国组织动用储备粮援助等方式解决居民饥荒,而非通过本国主动加大进口。

对农产品价格的影响最可能是印度削减糖出口计划、食糖存在涨价预期

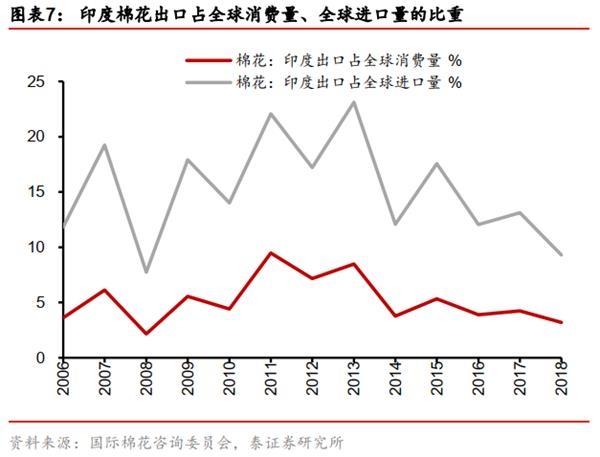

截至2月下旬,本轮蝗灾影响的国家当中,主要的农业生产国暂时只有印度;北非地区主要种植玉米、小麦等农作物,其在全球总产量中占比较小。印度主要的农产品包括大米、棉花、甘蔗(用作榨糖)等。印度虽是全球第二大大米主产国(仅次于中国),但粳米属于最重要的主粮,国际贸易规模有限,属于一定意义上的自给品种;中国大米在实现自给自足的基础上,进口实行配额制,我们认为印度供给侧的波动对国内大米价格传导有限。相对而言,我们重点考量印度棉花和甘蔗产量是否可能受蝗灾冲击、以及对国际价格的可能影响。

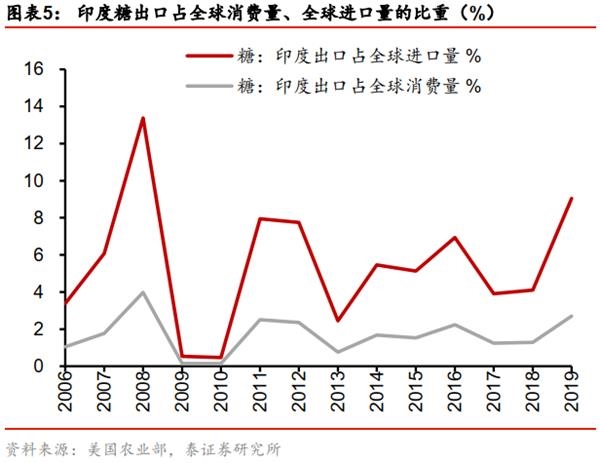

2019年,印度是全球第二大产糖国(仅次于巴西)和最大消费国,据美国农业部公布数据,2018/19榨季,印度糖产量为3430万吨;而2019/20年榨季,印度糖产量预计约为2930万吨(占全球产量16.8%)。2019年印度的糖消费量2850万吨(占全球的16.2%)。印度糖原本以自产自销为主,据联合国粮农组织,2009~2017年间,中国从印度年进口糖最高不超过8000吨;但从2018年起,印度为促进糖出口,取消了对糖20%的出口关税,关税取消后糖出口出现了较大增长。根据印度糖厂协会(ISMA)的数据,印度在2019/20榨季(2019.11-2020.9)计划出口600万吨食糖,截至今年2月份,已签署了320万吨的出口合同。

由于当前时点(2月)已接近2019-20印度甘蔗榨季当中、采收甘蔗的中后段,在田甘蔗数量逐步减少,目前的蝗灾对本榨季甘蔗和食糖的实际产量影响相对较小。但我们需要注意以下两点:1)2020年新种植甘蔗的生长可能受冲击,影响2020/21榨季的食糖供给;2)印度原本的食糖出口计划是否可能受到灾情扰动而出现调整(或影响已签订协议的履行),而倾向于留存更多食糖在本国国内、预防未来食糖产量下滑。这会一定程度上影响国际市场的食糖供给,造成糖价上涨。不过总体而言,即便国际糖价上涨、间接影响到国内,由于粮食CPI篮子组成成分丰富,只要国内不发生大规模病虫灾害,我国CPI受到的影响将比较有限。

2018年数据,印度是全球第二大棉花出口国(仅次于美国)和最大生产国(中国位列第二),据国际棉花咨询委员会公布数据,2018年印度出口棉花约85万吨(占全球消费量3.2%,占全球进口量9.3%),棉花产量约607万吨(占全球产量23.9%)。印度曾是中国的重要棉花贸易国,但近年来双边贸易比重有所下滑;2018年,中国从印度进口棉花占棉花总进口7.7%,印度向中国出口棉花占棉花总出口的比值18%。类似于对甘蔗生产的影响,蝗灾主要影响的是2020年新种植、采收棉花产量的预期。考虑中印双边棉花贸易的体量在下滑,蝗灾因素目前看对国内棉花价格扰动有限。

我国目前小麦、水稻库存较为充裕,玉米、大豆库存消费比有一定下行

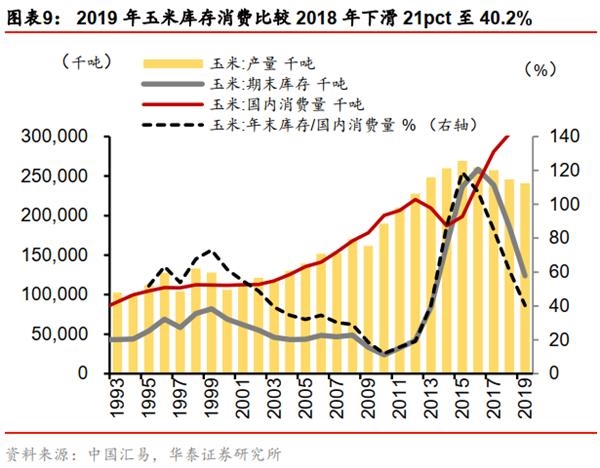

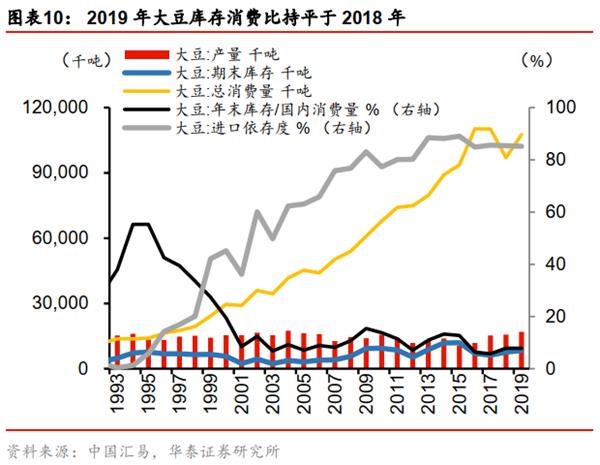

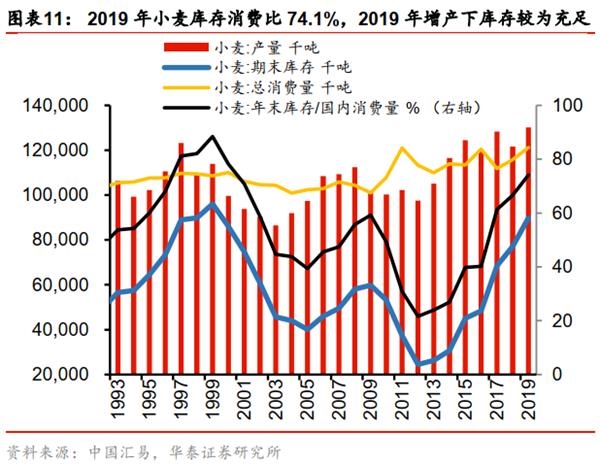

统计局数据显示,2019年全国粮食总产量6.63亿吨,创历史最高水平。我们根据最新的2019全年数据,汇总了我国小麦、稻谷、玉米、大豆这四类最重要主粮/饲料作物的库存-消费情况。我国小麦、稻谷的库存目前较为充裕,玉米、大豆在2019年的库存消费比有所下滑。总体来看,我们认为我国主粮供给基本面仍有较强保障。

2019年,我国小麦期末库存9838万吨,较2018年增加1273万吨;2019年库存/消费比较2018年上升7.5 pct至74.1%。据国家统计局,2019年小麦产量13359万吨,较2018年增产215万吨。

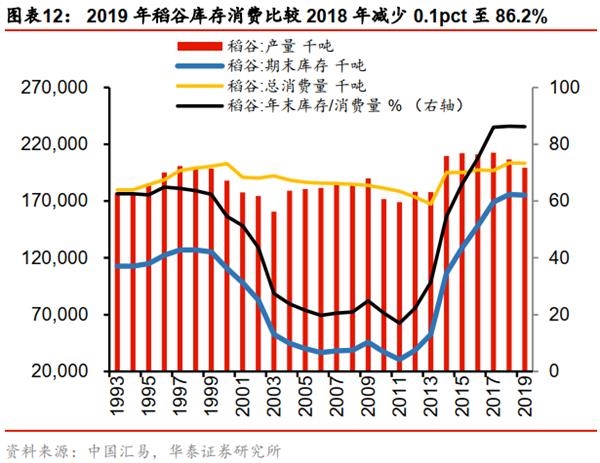

2019年,我国稻谷期末库存17523万吨,较2018年减少57万吨;2019年库存/消费比较2018年减少0.1pct至86.2%。据国家统计局,2019年稻谷产量20961万吨,较2018年减产252万吨,减产幅度不大。

2019年,我国玉米期末库存12390万吨,较2018年减少6172万吨;2019年库存/消费比较2018年下滑21pct至40.2%,主要还是库存去化较快、同时消费维持增长。据国家统计局,2019年玉米产量26077万吨,较2018年增产360万吨。

2019年,我国大豆期末库存543万吨,较2018年增加81万吨;国内消费量10739万吨,较2018年增加1066万吨;2019年大豆库存消费比为7.8%,持平于2018年;2019年进口9150万吨,较2018年增加850万吨,2018年进口依存度较2017年下降0.2pct至85.2%。2019年大豆产量1695万吨,较2018年增产125万吨。

食品端仍是今年通胀超预期上行的最大风险因素

我们当前对国内农产品价格的基本结论,仍与去年12月18日《粮食会是2020年通胀的风险因素吗?》维持一致,即国内的水稻、小麦等主粮作物供给基本面良好,库存也较为充裕;我们认为主粮作物(水稻、小麦等)2020年大规模涨价风险不大,对整体CPI扰动有限。但需关注三条逻辑下的农产品结构性涨价可能性:

一是猪周期的上行见顶对应着补栏完成,会带动相关粮食需求回暖,部分生猪产业链相关粮食作物(饲料原料)——玉米、豆粕等,可能随着猪周期见顶、生猪补栏完成而出现涨价,适逢国内玉米、大豆库存比下行;

二是预计2020年流动性环境整体充裕,部分农产品价格波动可能受流动性驱动而放大。历史经验来看,橡胶、豆粕、玉米、棕榈油、白糖等品种价格容易受到流动性环境的扰动;

三是本轮蝗灾不一定能实际波及我国境内,但蝗灾可能冲击印度的农业生产,进而使得国内食糖等农产品价格受到间接影响。同时由于持续迁入的境外虫源叠加本地新繁殖虫源,2020年草地贪夜蛾病虫害风险可能增大,提示关注病虫害风险对粮食产量的扰动。

新冠疫情、叠加各地为防控疫情而采取的交通管制措施,使得部分地区农畜产品的物流输出受限,生猪养殖户出现一定的压栏行为,导致猪肉价格在春节过后继续上涨。春节期间,疫情导致居民囤积食品的需求上升,部分农产品出现一定的涨价预期。但我们不太担心食品价格出现持续的超预期上行,因为国家高度强调维持正常物价秩序、打击投机涨价行为,随着交通物流逐渐恢复正常,居民日用物资的正常充足供应有望得到保障,民众短期内非理性囤积生活物资的行为将逐渐平息。

对2020年通胀趋势的基本判断,我们认为新冠疫情可能对食品的生产、物流、供给端造成短期负向冲击,对食品价格环比有正向影响。但同时,新冠疫情对居民消费和相关的服务类项价格可能有负向影响。综合来看,食品端仍是今年通胀超预期上行的最大风险因素;除已得到高度关注的猪周期以外,新冠疫情期间的农业生产受到的冲击(如鲜菜未能得到及时采收、对外运输等),可能带来鲜菜、鲜果等项目在未来2-3个月超预期上涨的风险。而我们本文中重点讨论的蝗灾等因素,则可能从5-6月开始显现风险、扰动部分农产品的国内市场价格。

我们认为,未来2-3个月内,CPI同比增速存在继续高于+5%的可能性;我们目前仍维持2020年CPI中枢可能在+3.5%左右的中性预测,仍然认为今年CPI高点可能在年初(1-2月份),随后平缓下行。

风险提示

新冠疫情对食品供给端的负向冲击超预期;鲜菜、鲜果未来2-3个月存在超预期上涨风险;今年夏季存在蝗灾大规模入境的风险;蝗灾可能叠加草地贪夜蛾等虫害,对国内农业生产形成较大影响。

(文章来源:华泰宏观李超)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。