客服热线:

客服热线:

事件:央行公布2020年1月金融数据:1月社融新增5.07万亿,高于预期的4.2万亿,存量同比增长维持在10.7%;新增人民币贷款3.34万亿,高于预期的3.1万亿;M1增速从4.4%降至0%,M2增速从8.7%降至8.4%,我们认为:

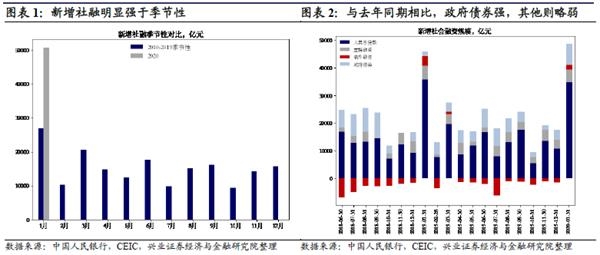

新增社融超预期走强,地方债发行是同比改善重要支撑。1月新增社融5.07万亿,强于去年同期4.68万亿,创历史新高。环比看各分项均走强。与去年同期相比,政府债券多增5913亿,是社融改善的拉动,这主要源于地方政府专项债的提前发行,信贷、表外及直接融资则弱于去年同期。

实体经济融资维持稳健。1月新增人民币贷款3.34万亿,较12月多增2.2万亿,强于去年同期的3.23万亿。

企业长短期融资走强,银行放贷意愿提升或有冲量动机。企业新增贷款2.86万亿,较去年同期多增2800亿,是贷款走强的主要支撑。环比看,短贷、中长贷、票据融资均较12月明显改善;同比看,短贷和中长贷均好于去年同期,但票据融资出现下滑。在降息的预期下,银行年初放贷冲量或为企业贷款走强的重要原因。

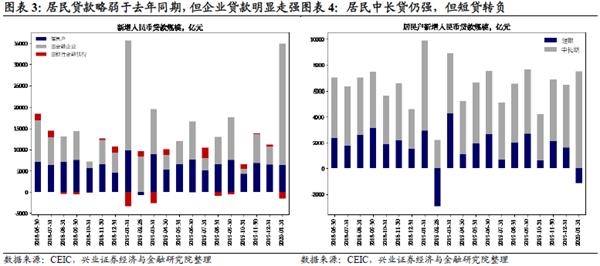

居民中长贷款继续改善,但短贷出现负增长。居民新增贷款6341亿,略弱于去年同期。其中短贷减少1149亿,较去年同期少增4079万亿;中长贷新增7491亿,好于去年同期的6969亿。居民短贷的下滑,可能和春节及防疫期间外出消费减少、信用卡贷款减少有关;而居民中长贷的强势,可能是前期积累的按揭贷款年初放量,而这也能部分帮助解释非标部分委托贷款(包括公积金贷款)的快速增长。

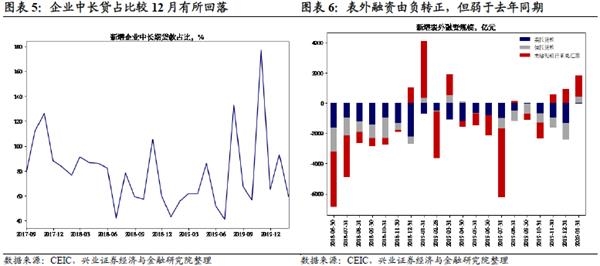

表外融资由负转正,但弱于去年同期。表外融资新增1809亿,环比多增3265亿,但同比少增1623亿。分项而言,环比来看,委托、信托、开票均有所改善;同比来看,委托、信托好于去年同期,但开票较去年同期少增2384亿,成为主要拖累。

货币增速回落,或受春节错位扰动。M0增速从5.4%升至6.6%,M1增速从4.4%降至0%,M2增速从8.7%降至8.4%。考虑到2020年春节在1月,较2019年有所前移,货币增速回落或受春节错位有关。

从货币执行报告看,对金融诉求有所上升,货币政策预期维持阶段性宽松。1月社融增速维持平稳,新增社融和信贷增加,体现实体融资需求相对稳健。考虑到1月下旬以来居民外出消费减少、房地产销售下滑、2月初复工推迟,可能会对信贷需求产生一定影响,尤其中小企业可能面临较大压力。但无论是近期的降息,还是央行货币政策执行报告对信贷支持“疫情防控+复工复产”双重发力的强调,短期内预期货币政策仍将维持宽松,融资需求有望在扰动后重新回升。

风险提示:国内外经济、政策形势超预期变化。

(文章来源:王涵论宏观)

(责任编辑:DF078) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。