客服热线:

客服热线:

不惧疫情,国际指数巨头富时罗素如约提升对A股的纳入因子。

北京时间2月21日晚上,国际指数编制公司富时罗素公布了其旗舰指数2020年2月半年度指数评议结果。与预期一致,本次季度调整如期将中国A股的纳入因子由15%提升至25%。

公告显示,富时旗舰指数富时全球股票指数系列(简称富时GEIS)本次新纳入88只中国A股,并对53只已入选的个股依据最新市值变动重新分类,1只个股被剔除出微盘股,以上变动将于3月23日开盘前正式生效。

具体来看:

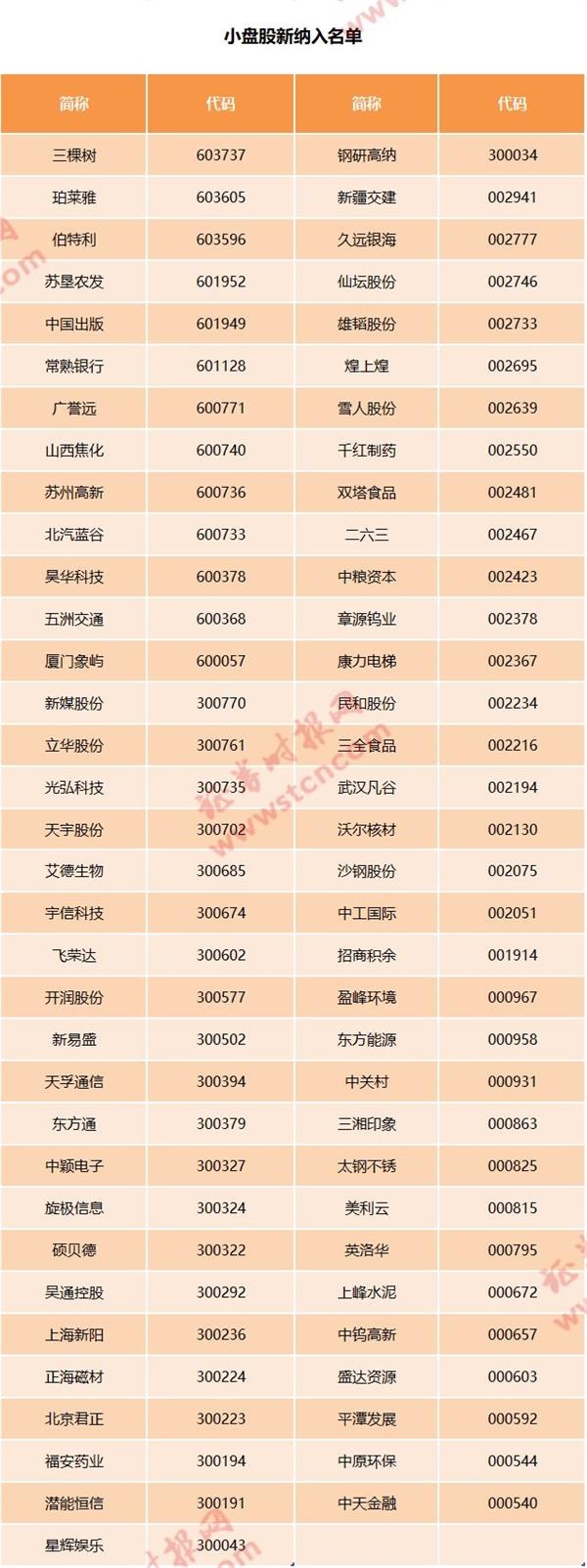

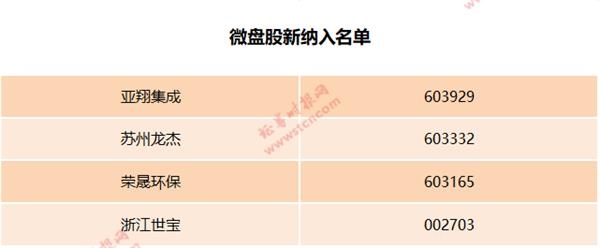

新纳入个股方面:大盘股新纳入10股,中盘股新纳入7股,小盘股新纳入67股,微盘股新纳入4股;

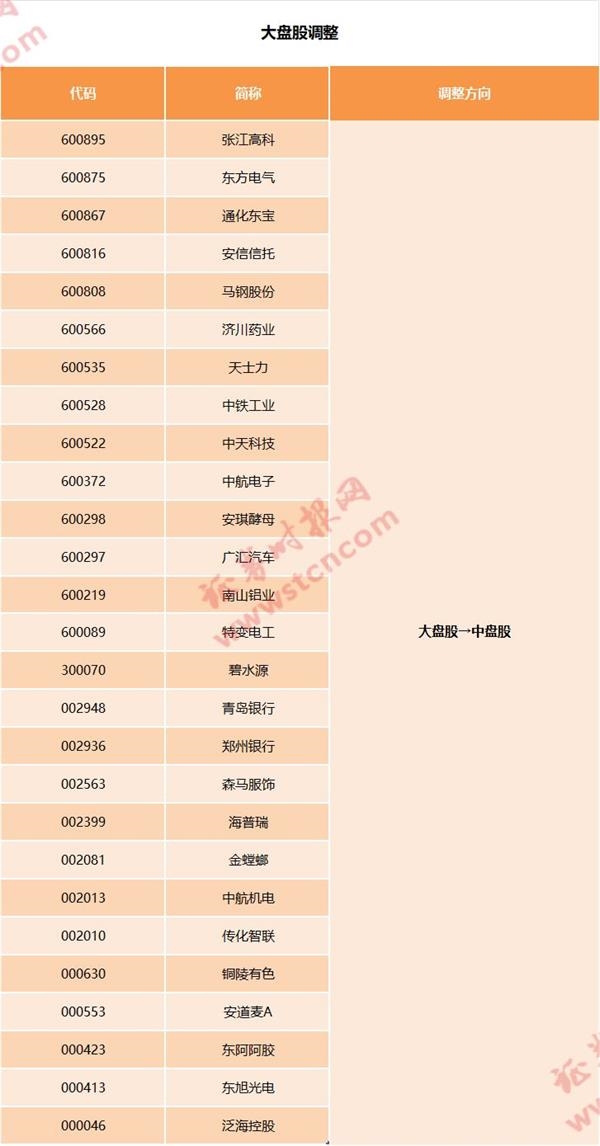

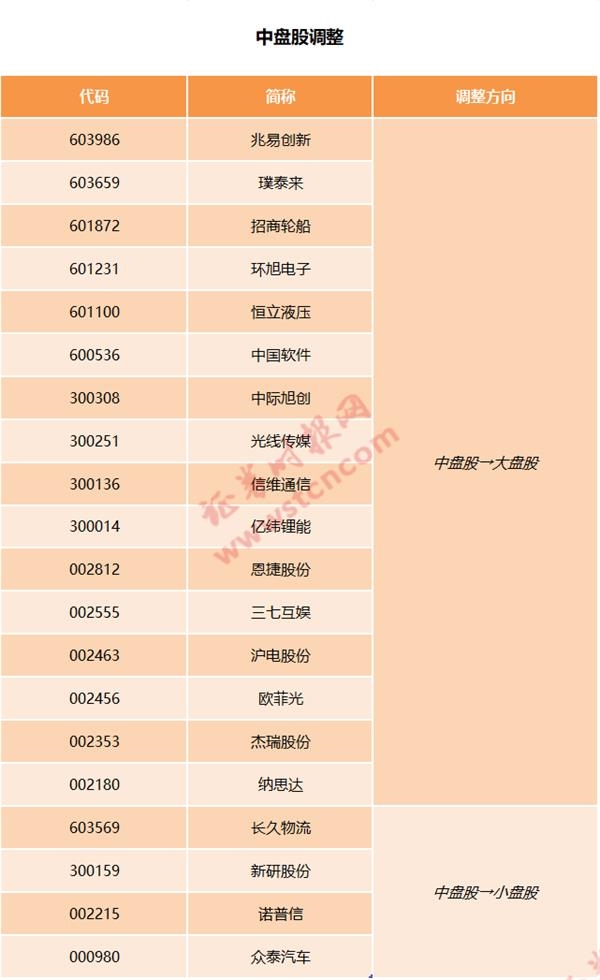

因市值变化导致的调整:27只大盘股降为中盘股;16只中盘股升至大盘股,4只中盘股降为小盘股;1只小盘股升为大盘股,5只小盘股升为中盘股。

剔除方面,仅1股被剔除出微盘股。

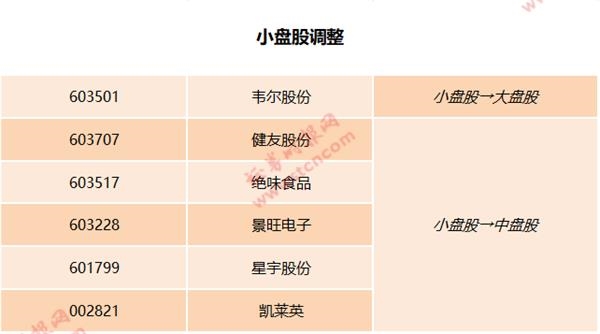

速看!富时最新纳入个股名单

本次富时个股调整较为复杂,既有新纳入的,又有因市值调整重新调整分类的,还有被剔除的。

先来看新纳入的:大盘股新纳入中国广核、中信特钢、康龙化成等10股,中盘股新纳入圣邦股份、拉卡拉、首创股份等7股,小盘股新纳入艾德生物、开润股份、北汽蓝谷等67股,微盘股新纳入亚翔集成、苏州龙杰、荣晟环保、浙江世宝4股;

再来看调整的个股:森马服饰等27只大盘股降为中盘股;中际旭创等16只中盘股升至大盘股,诺普信等4只中盘股降为小盘股;韦尔股份由小盘股升为大盘股,景旺电子等5只小盘股升为中盘股。

剔除方面,仅永艺股份被剔除出微盘股。

国际指数纳A暂告段落,做好这些才能进一步提升权重

至此,两大国际指数巨头MSCI和富时的首阶段纳A进程即将结束,这也意味着国际指数针对A股的扩容将有所放缓。

那么A股进一步被国际指数提升权重需要具备哪些条件呢?

对于市场关注的这个问题,MSCI和富时在之前的公告均有提示。

2019年11月末,MSCI在其官网上发布新闻稿,表示在考虑进一步纳入A股之前需要解决四大问题,包括风险对冲和衍生品工具的获取、较短的股票资金结算周期、陆股通的交易假期安排、形成有效的综合交易账户机制。

具体来看:

1、 风险对冲和衍生品工具的获取。国际机构投资者需要获取具备流动性的在岸及离岸指数期货和期权,以扩大其在中国的配置并管理其风险敞口。股指期货和期权合约是全球投资者至关重要的风险管理工具,尤其针对像中国这样复杂、深度和多样化的股票市场,显得尤为重要。

2、中国A股较短的结算周期。国际机构投资者强调,他们在应对A股较短的结算周期时仍面临重大的运营挑战和风险。中国内地目前采用的是T+0/T+1的非货银对付的交割结算周期。相比之下,MSCI ACWI中的大多数市场以T+2或者T+3货银对付的交割结算周期运行。

3、陆股通的交易假期安排。国际机构投资者担心中国在岸证券交易所与陆股通假期之间的错位。鉴于目前大多数全球机构投资者都依赖陆股通作为投资中国A股的主要渠道,重要的是对当前的交易假期制度进行审查,最大程度减少在投资过程中的不必要的摩擦。

4、在陆股通中可以使用综合交易机制。许多大型基金管理人和经纪交易商强调对有效运转的综合交易机制的迫切需求。代表多个终端客户账户进行统一下单交易的能力,对于促进国际机构投资者在投资时实现最佳执行和降低操作风险至关重要。

MSCI表示,只有中国解决上述所有问题,MSCI才会就进一步将中国A股纳入MSCI指数的议题展开公开咨询,以继续促进国际投资。

2019年6月,富时表示,其最终计划是将A股全部100%纳入。但是最终计划需要满足几项条件:

(1)需要QFII和RQFII总额度的增加,并观察QFII和RQFII能否券款对付;

(2)外资持股比例限制从目前28%的硬性限额提高;

(3)互联互通机制所覆盖的股票范围应增加;

(4)离岸人民币的充足性及是否提供人民币的资金渠道。

富时罗素表示,等第三批次纳入结束后,再根据之前纳入的结果来决定如何进行下一阶段的市场咨询和评估。

A股在行动:衍生品工具大扩容,双向开放取得新进展

无论是自身发展的要求,还是对面国际指数提出的诉求,A股一直在行动。

去年年底,A股市场迎来期权大扩容。去年的12月23日,沪深300股指期权合约在中国金融期货交易所上市,这是我国境内首只股指期权品种。沪深300ETF期权合约(标的为华泰柏瑞沪深300ETF,代码510300)在上交所上市;沪深300ETF期权(标的为嘉实沪深300ETF,代码159919)在深交所上市。本次期权扩容,是继2010年4月16日沪深300股指期货上市、2015年2月9日50ETF期权上市、2015年4月16日上证50和中证500股指期货上市之后,中国境内金融衍生品市场发展史上的又一里程碑。

除此以外,证监会副主席阎庆民今年1月在参加第二十四届(2020年度)中国资本市场论坛时表示,资本市场高水平双向开放取得了新进展。证券基金行业开放进一步扩大,证券基金行业对外资股比限制将分阶段放开;市场开放进一步扩大,沪深港通机制持续优化,沪伦通正式开通,明晟、富时等国际指数公司不断提高A股纳入比例,充分显示全球投资者对中国经济和资本市场的信心;产品开放进一步拓展,人民币计价的原油期货上市一年多来境外投资者稳步增加,交易量稳步提升,铁矿石期货、PTA期货相继引入境外投资者,国际价格影响力不断提升;走出去合作进一步深入,积极支持国内上市公司发挥优势,通过跨境并购的方式走出去,开创互利共赢的新局面;监管开放性进一步增强。

可以看到,在解决国际指数提出的诉求方面,中国市场正呈现令人欣喜的变化,这将提高A股对外资的吸引力,为将来进一步扩容做准备。

展望2020年A股继续纳入国际指数的进程,招商证券表示,如果明年各对冲工具如期稳健运作,能够为海外机构投资者提供更有效的对冲工具,不排除MSCI抛出扩容计划的可能。但是,鉴于需要8个月左右时间落地,即时MSCI在2020年提出扩容征询意见,那明年才有继续扩容可能。

买A不减速,有机构预计未来十年外资年均净流入3000亿以上

尽管指数扩容放缓,但是外资“买入”却在加速。

截至2月21日,作为外资进入A股的主要通道,沪深股通今年以来累计净流入793.15亿元,占去年全年净流入规模(3517.43亿元)的22.55%,其中沪股通累计净流入354.91亿元,深股通累计净流入438.25亿元。

招商证券指出,考虑到目前境外资金在A股持股比例水平不高,仍处于加仓阶段,参考韩国和中国台湾纳入MSCI的进程,预计2020年境外资金总体仍将保持净流入状态,总体预计将达到2500亿元-3000亿元。

广发证券表示,参考海外经验,资本市场开放获得国际市场认可之后,外资会在较长一段时间持续放量流入,即使国际指数纳入因子暂停提升,期间外资仍会保持一定规模的流入。以韩国股市为例,在入摩之前,净流入资金量较少且稳定,纳入之前的十年(1982年-1991年)外资年度平均净流入仅5.5亿美元;1992年1月韩国股市正式入摩,纳入之后的十年(1992年-2001年),外资流入近乎呈现逐年上升的走势,外资年平均净流入达109亿美元,是韩国股市入摩之前年均净流入的近20倍。期间1992年2月至1996年8月之间入摩因子暂停提升,但外资仍保持一定规模的持续流入,5年平均净流入124亿美元,明显高于纳入之前十年平均进流入5.5亿美元规模。

广发证券预测预计未来10年A股外资持股占比有望从当前的3%提升至10%左右,平均每年A股净流入规模3000-4000亿元。

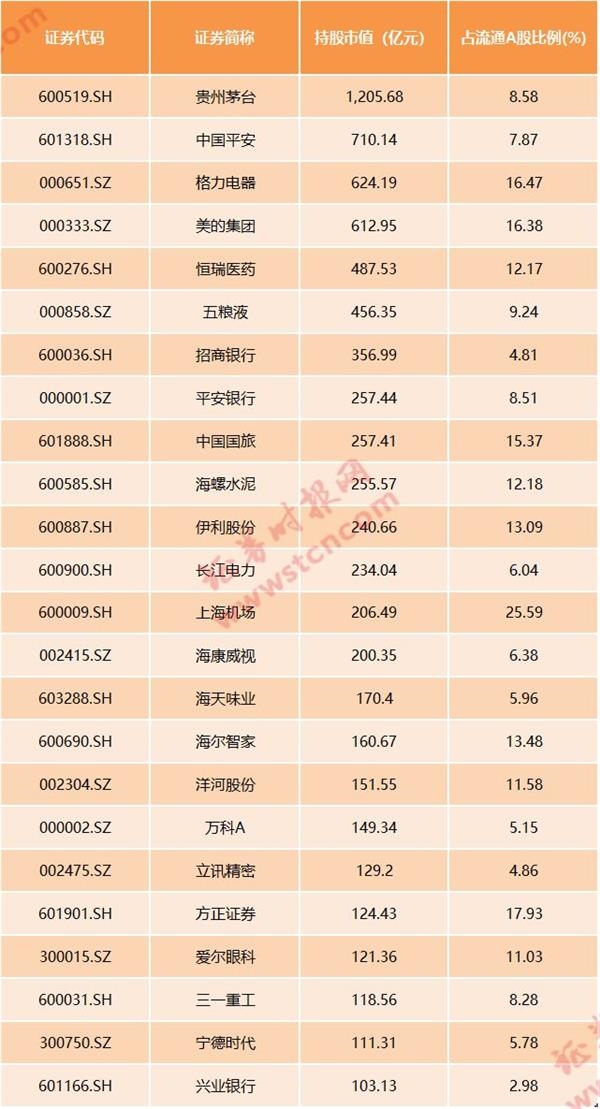

最新动向!春节后北上资金布局了这些个股

统计数据显示,从最新持股市值来看,截至2月20日,沪深股通持股市值超过百亿元的个股有24只,其中,最高的贵州茅台,持股市值达1205.68亿元,持股占流通股本8.58%;中国平安、格力电器、美的集团3股持股市值超过600亿元。

从占流通股的比例来看,春节后(截至2月20日),36股的沪深股通持股比例较春节前增加1.5个百分点以上。其中丸美股份增超5.26个百分点排名首位,目前最新持股市值为3.78亿元。此外,欧派家居、上海机场、珀莱雅、金牌厨柜、横店影视、开润股份等6只个股持股比例较春节前增加3个百分点以上。

(文章来源:证券时报网)

(责任编辑:DF150) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。