客服热线:

客服热线:

摘要

2月21日,经国务院同意,证监会与财政部、人民银行、银保监会近日联合发布公告,允许符合条件的试点商业银行和具备投资管理能力的保险机构,按照依法合规、风险可控、商业可持续的原则,参与中国金融期货交易所国债期货交易。第一批试点机构包括:工商银行、农业银行、中国银行、建设银行、交通银行。

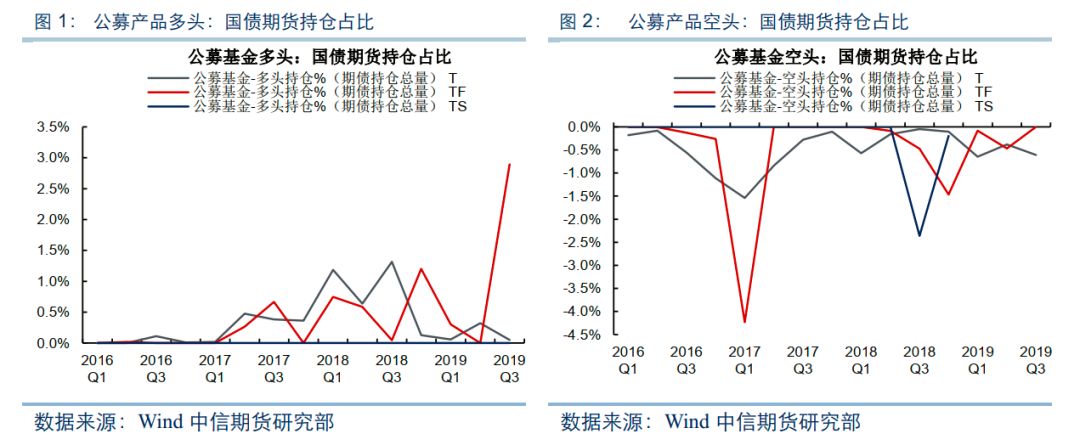

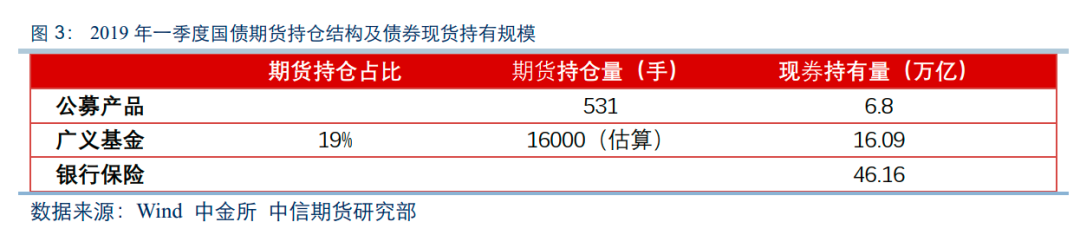

潜在资金流入规模多大?由于不同机构参与国债期货的程度存在差异,这一方面与政策限制有关,如公募产品只能基于套期保值的目的参与国债期货,另一方面也与参与者交易偏好有关,如证券自营国债期货参与度较高,但广义基金参与力度则相对有限。考虑到银保入市初期,仍将以“小步缓行”思路,因此,我们假设其参与程度与只能套保的公募产品以及可多策略参与的广义基金更为类似,基于此,我们推算银保入市可能带来约0.36万手~4.58万手的增量持仓。

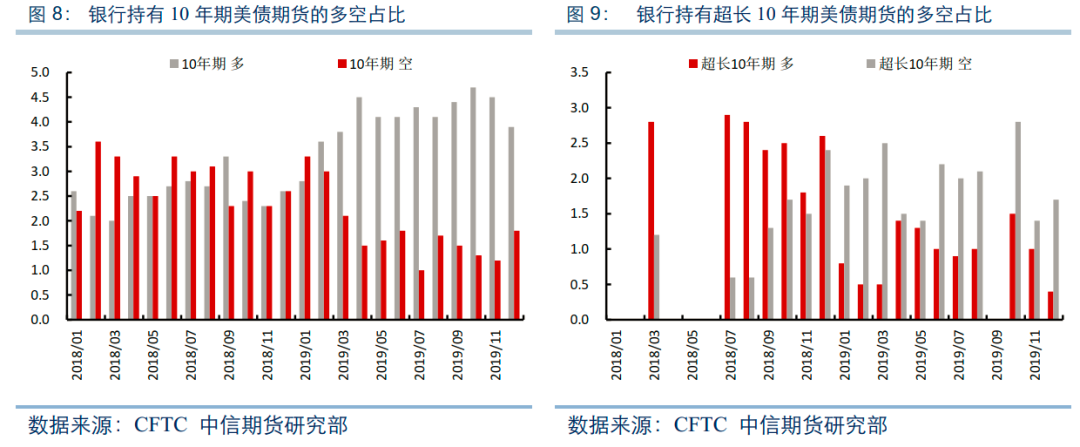

期现市场联动性有望进一步增强。参考海外成熟市场经验,美国国债期货的基差具有很强的规律性,呈现持续收敛且波动有限的特征。而银保入市将进一步匹配期、现市场参与者结构,且改善多数国债期货参与者更偏好使用国债期货进行空头对冲的问题。同时,由于银行等负债端更为稳定的机构入市,无风险套利的理论边界将受到压缩,这可能会抑制基差走扩的空间。

推动市场交易策略更加成熟。机构参与国债期货市场最普遍的诉求是进行套期保值,包括空头套保和多头套保两个方面。除此之外,还可以通过国债期货进行久期调整、多样化策略丰富投资等。随着国债期货参与机构和交易机制的不断完善,市场参与者的交易策略也将更加成熟。预计初期参与市场的思路仍然是“小步缓行”。随着国债期货交易机制的不断完善,市场的承载力已明显增强。参考海外成熟市场经验,美国国债期货市场上银行多空持仓占比相对均衡,体现出了多样化的策略需求。

正文

一、银保有望分批参与国债期货交易

证监会网站2月21日显示,经国务院同意,证监会与财政部、人民银行、银保监会近日联合发布公告,允许符合条件的试点商业银行和具备投资管理能力的保险机构,按照依法合规、风险可控、商业可持续的原则,参与中国金融期货交易所国债期货交易。

商业银行和保险机构参与国债期货交易,可满足其风险管理需求,丰富投资产品类型,提升债券资产管理水平。同时,也有助于丰富市场投资者结构,促进国债期货市场平稳有序发展。

证监会、财政部、人民银行、银保监会将发挥跨部委协调机制作用,加强监管合作和信息共享,分批推进商业银行和保险机构参与国债期货市场,促进国债期货市场健康发展。第一批试点机构包括:工商银行、农业银行、中国银行、建设银行、交通银行。

二、潜在资金流入规模多大?

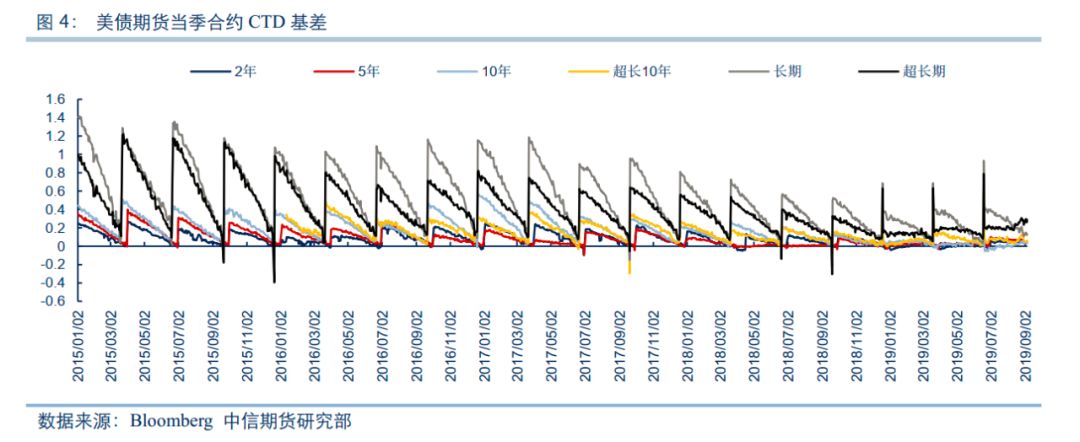

银保入市之后,第一个需要关注的问题是,潜在的资金流入规模多大。对于潜在资金流入规模的测算,我们从机构持仓特征角度入手,银保入市或将带来约0.36万手~4.58万手的增量持仓。

由于不同机构参与国债期货的程度存在差异,这一方面与政策限制有关,如公募产品只能基于套期保值的目的参与国债期货,另一方面也与参与者交易偏好有关,如证券自营国债期货参与度较高,但广义基金参与力度则相对有限。考虑到银保入市初期,仍将以“小步缓行”思路,因此,我们假设其参与程度与只能套保的公募产品以及可多策略参与的广义基金更为类似,基于此来推算可能带来的增量规模。具体测算步骤如下:

第一步:国债期货持仓情况。根据公募基金2019年一季度报告披露的数据,公募产品持有国债期货约531手。根据交易所披露的数据,2019年一季度广义基金(包含公募产品)持仓占国债期货总持仓的比例约19%,若按国债期货2019年一季度末8.4万手持仓规模计算,则广义基金持仓量约16000手。

第二步:债券持仓情况。根据公募基金2019年一季度报告披露的数据,持有债券总量约6.8万亿。根据债券托管数据,2019年一季度末广义基金持有债券总量为16.11万亿,银行保险持有债券总量为46.16万亿。

第三步:估算银保入市的增量资金。根据前两项数据,若类比于公募产品,则银保入市潜在的增量持仓约3604手;若类比于广义基金,则银保入市潜在的增量持仓约45845万手。

三、期现市场联动性有望进一步增强

对于银行参与国债期货之后对市场的影响,除了前一章节所述的市场规模的扩大之外,我们认为,未来期现市场的联动性也有望进一步增强。

大的框架上看,银保入市将进一步匹配期、现市场参与者结构,无疑将改善此前部分参与者无法通过期货市场表达对市场看法的问题,增强期现之间的联动性。

从微观的交易模式的角度看,银保入市有助于提升期现的联动性。其一,从期现套利空间的角度,由于银行等负债端更为稳定的机构入市,无风险套利的理论边界将受到压缩,这可能会抑制基差走扩的空间。其二,从多空套保偏好的角度,由于保险等机构存在保费流入节奏与市场波动不匹配的问题,在保费流入较少的时候,保险机构出于提前进行大额配置及改进现券市场流动性欠缺造成的配置节奏偏慢等动机,进行多头套保的意愿较高,这也将改善多数国债期货参与者更偏好使用国债期货进行空头对冲的问题。

参考海外成熟市场经验,美国国债期货的基差具有很强的规律性,呈现持续收敛且波动有限的特征。相对而言,我国国债期货基差的不稳定性要更强。这也是美国国债期货与中国国债期货在基差表现中明显不同的地方。我们认为,随着做市制度与交易者结构的进一步丰富,国债期货基差收敛的情况将明显改善。

四、推动市场交易策略更加成熟

对于银保参与国债期货的交易策略方面,我们认为,机构参与国债期货市场最普遍的诉求是进行套期保值,包括空头套保和多头套保两个方面。一方面,银保作为现券的主要持有者,持有全市场约60%的债券头寸决定了利率波动对其损益的影响较为显著,存在空头对冲交易的需求。另一方面,在资金流入较少时提前进行大额配置或改善现券市场流动性欠缺带来的配置节奏偏慢的问题,也存在多头套保的需求。与此同时,还可以通过多空交易提高或降低资产负债和利率敏感性缺口,以及通过多样化的策略设计来丰富产品投资结构,提升自身盈利等。

预计初期参与市场的思路仍然是“小步缓行”。随着国债期货交易机制的不断完善,市场的承载力已明显增强。比如,2019年1月国债期货引入的期转现交易机制,开辟了场外场内交易联动机制,大额订单交易可选择场外协商方式完成,降低对市场的冲击;又如,2019年5月国债期货引入做市商机制,市场规模显著扩大、市场深度显著增加、市场买卖价差显著降低。根据中金所数据,做市业务开展半年以来,T、TF、TS合约日均持仓量分别是做市业务开展前的1.2倍、1.4倍和10倍,T、TF、TS主力合约日均5档深度分别是做市业务开展前3倍、6倍和205倍,TS主力合约日均买卖价差相较于做市业务开展前缩小了87.5%。

参考海外成熟市场经验,美国国债期货市场上银行多空持仓占比相对均衡,体现出了多样化的策略需求。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)