客服热线:

客服热线:

北京时间2月22日讯,巴菲特在今日公布了一年一度的致股东信,该信件向来被华尔街人士视为必读读物,一同发布的还有伯克希尔-哈撒韦公司年报。

以下为要点总结:

伯克希尔2019Q4净利润291.59亿美元,净现金1279亿美元

伯克希尔哈撒韦第四季度净利润为291.59亿美元,较上年同期的净亏损253.92亿美元实现扭亏;A类股每股收益1.7909万美元,好于上年同期的每股亏损1.5467万美元;B类股每股收益11.94美元,好于上年同期的净亏损10.31美元。

伯克希尔哈撒韦公司第四季度现金储备为1279亿美元,略低于三季度的历史最高点1280亿美元。2019年全年归属伯克希尔哈撒韦股东的净利润814.17亿美元,相比之下上年同期净利润为40.21亿美元。

2019Q4斥资22亿美元回购股票,创单季新高

在2019年第四季度,巴菲特回购了22亿美元伯克希尔股份,创单季新高,去年全年的总回购额达50亿美元。

巴菲特谈去年50亿回购:不会在任何水平支撑股价

巴菲特说,随着时间的推移,我们希望伯克希尔的股票数量下降。如果股价价值折扣扩大,我们可能会更加积极地购买股票。不过,我们不会在任何价位支撑股价。在2019年,伯克希尔的价格/价值等式有时是适度有利的,我们花了50亿美元回购了公司大约1%的股份。

巴菲特又贡献“新段子”:收购就像结婚 有些让我悔不当初

在股东信中,巴菲特将收购比作结婚,称大部分婚姻是美满的,但有些让他悔不当初。巴菲特在股东信中表示,收购公司就像结婚,当然,婚姻都是从美好的婚礼开始的,可是后来,现实就和婚前的期待大相径庭了。有的婚姻比婚前双方希望的更美满。还有的很快就让双方的幻想破灭。

巴菲特:我和我的继承人都不会抛售伯克希尔股票

巴菲特在股东信中表示,我和芒格想要确保伯克希尔在我们退休后保持繁荣发展。芒格持有的伯克希尔股份超过其家族的其他任何投资,而我的全部净资产中有99%以伯克希尔股票形式存在。我从未出售过任何伯克希尔持股股票,也没有计划这样做。我的遗嘱目前明确指示其执行人以及管理我的财产的受托人——不得出售伯克希尔股份。

巴菲特:如果维持低利率 股票表现将好于债券

巴菲特在股东信中表示,芒格和我无法预测未来利率走势,但如果在未来几十年内都接近于当前的利率,并且公司税率也保持在现有低位附近的话,那么几乎可以肯定的是,随着时间推移,股票的表现将远好于长期的固定利率债务工具。

巴菲特:未找到心仪的“大象”,收购公司应满足三个标准

巴菲特在股东信中表示,我们不断寻求收购符合三个标准的新企业。首先,它们的净有形资本必须取得良好回报。其次,它们必须由能干而诚实的管理者管理。最后,它们必须以合理的价格买到。巴菲特去年此时曾表示,他正在寻找“大象级”收购,但是价格过高阻止了他进行大笔交易。

巴菲特:伯克希尔贡献了2019年全美公司所得税的1.5%

巴菲特说,2019年,伯克希尔向美国财政部缴纳了36亿美元的所得税。同期,美国政府从全美所有企业所得税中征收了2430亿美元。从这些统计数字中,为公司缴纳了全美公司缴纳的联邦所得税的1.5%而感到自豪。

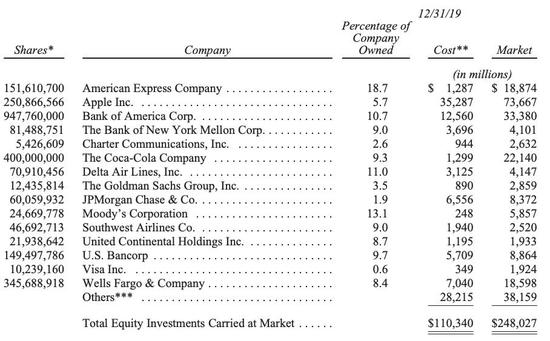

四季度前十大持仓股,持有苹果股票市值达736亿美元

伯克希尔·哈撒韦公司去年第四季度前十大持仓股分别为:美国运通,穆迪,Delta航空,美国银行,美国合众银行,可口可乐,纽约梅隆银行,富国银行,苹果,摩根大通。持有苹果的股票市值达736亿美元。

巴菲特:伯克希尔是保险业的“堡垒”

巴菲特称,评估保险风险误差可能非常大,可能需要几年甚至几十年的时间才能显现和成熟。“大事件”可能来自飓风或地震等传统来源,也可能完全出乎意料,比如网络攻击的灾难性后果超出了保险公司目前的预期。当这样的大灾难来袭时,伯克希尔也会受到损失,而且损失将会非常大。然而,与其它许多保险公司不同,处理这些损失不会耗尽我们的资源,我们也将迫切在第二天增加我们的业务。

巴菲特:早已进入“紧急区域” 对公司乐观有五个因素

巴菲特说,查理和我早就进入“紧急区域”了。这对我们来说不是什么好消息。但伯克希尔的股东们不用担心:你们的公司已经为我们的离开做好了百分之百的准备。

我与芒格的乐观建立在五个因素之上。首先,伯克希尔哈撒韦的资产被配置在非常多样化的全资或部分拥有的业务中,平均而言,这些业务的资本回报率颇具吸引力。其次,伯克希尔哈撒韦将其“受控”业务定位于单一实体中,这赋予了它一些重要且持久的经济优势。第三,伯克希尔哈撒韦公司的财务管理方式将始终如一地允许公司经受极端性质的外部冲击。第四,我们拥有经验丰富、忠心耿耿的顶级经理人,对他们来说,管理伯克希尔远不止是一份高薪和/或有声望的工作。最后,伯克希尔的董事们——你的监护人——总是关注股东的福利和公司文化的培育,这在大型企业中很少见的。

巴菲特:股票一直具有投机性 绅士们更青睐债券

在经济学家埃德加-劳伦斯-史密斯于1924年发表其著作《作为长期投资的普通股》之前,当企业的所有权被分割成小块——即“股票”时,购买股票者通常将其股票视为下注市场走势的短期赌博筹码,买卖股票充其量也不过当做是一场投机行动。“绅士们更青睐债券”。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)