客服热线:

客服热线:

投资要点

1、当前市场具备“弱经济、强股市”特征。股市强弱并非和经济增长线性相关,在经济繁荣的时候,股票市场的驱动力在于业绩提升,由经济大繁荣带来的“强股市”;而在经济低迷的阶段,股票市场也存在“强股市”,在这个阶段,市场上涨的核心驱动力在于估值提升,而估值提升源于政策积极变化引发的经济预期的改善。2020年一季度新冠疫情对经济产生明显影响,而节后股票市场走出V型,核心驱动力在于估值带动,估值提升源于三点:一是流动性宽裕,无风险利率下降;二是疫情数据好转提升风险偏好;三是再融资政策出台引发资本市场改革预期。

2、新冠疫情对短期经济造成明显冲击。疫情对经济供需双向均有明显影响,从供给层面看,体现为工业生产增速回落,从需求层面来看,投资、消费均受到疫情的影响;从中观角度来看,发电量、运输人次、商品价格、汽车和地产销售等均受到明显冲击。但新冠疫情对于经济的影响属于一次性的,属于对经济的短期冲击,并不会对长期潜在增长产生明显的冲击,要坚持高质量发展的路径。

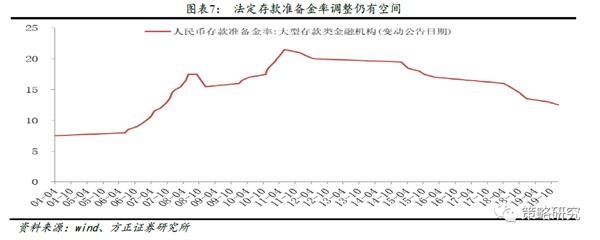

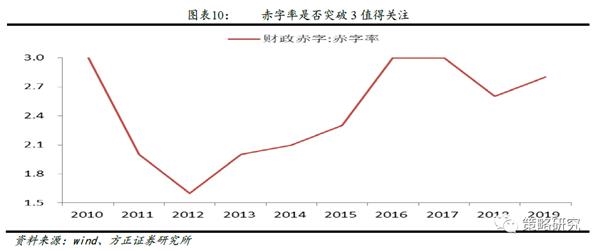

3、在弱经济背景下,逆周期政策值得期待。2020年是决战小康之年和十三五收官之年,实现年度经济增长目标意义重大,因此政策总基调肯定是偏宽松的,肯定是支持经济发展的,根据疫情变化,政策导向逐渐从结构性政策主导到总量政策主导。中央政治局会议,对于总量政策,“两个更加”及“两个积极”的表述,意味着后续总量政策仍会出台,货币关注降准、结构性降息、存款基准利率变化等,财政关注赤字率、地方政府专项债额度变化、政策性金融作用、特别国债等,产业层面关注汽车、5G、新能源汽车等政策应对。

4、强股市的驱动力。2020年强股市的驱动力源于三点:一是对冲政策加力,总量政策、产业政策等都仍值得期待;二是经济趋势前低后高,有利于中期股票市场演绎;三是2020年是资本市场改革和开放大年,再融资新政拉开了资本市场改革开放的序幕。

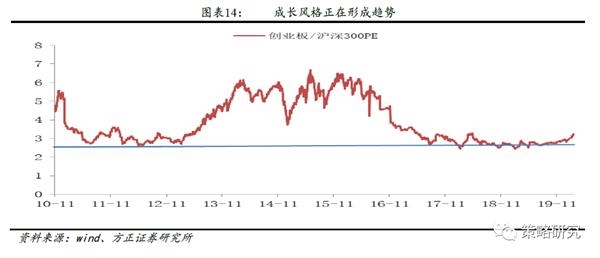

5、配置:全年成长主导,阶段性关注券商、基建及地产链条。相对估值变化显示成长风格已经形成大趋势,而产业变化是成长风格的核心,重大技术革新引发产业趋势长期向上是成长风格走牛的决定性基础,2010、2013、2015年的成长大牛市均和产业变迁相关。行业配置角度,积极关注TMT、先进制造、医疗服务,阶段性关注券商、基建以及地产链条。

正文

1

新冠疫情对经济造成明显影响

新冠疫情对于短期经济有明显冲击,特别是疫情爆发期的一季度。疫情对经济供需双向均有明显影响,从供给层面看,体现为工业生产增速回落,一方面,全国范围内假期延长造成实际工作日下降,另一方面由于人流、物流、资金流等限制工业生产装置开工率受到影响,从产业层面重化工业的增速影响更大;从需求层面来看,投资、消费均收到疫情的影响,投资方面来看,基建、地产、制造业普遍开工较晚且渐进式恢复;从消费角度来看,受疫情影响,绝大部分人群处于居家模式,餐饮、旅游、酒店、文体娱乐等受到明显影响,可选消费如汽车、家电、地产等销售同样受到影响。

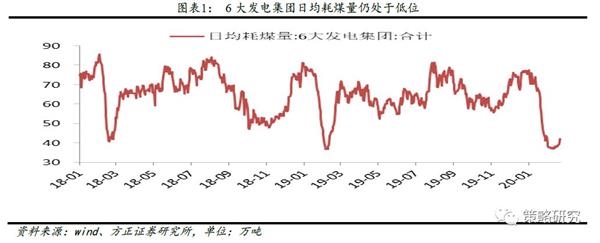

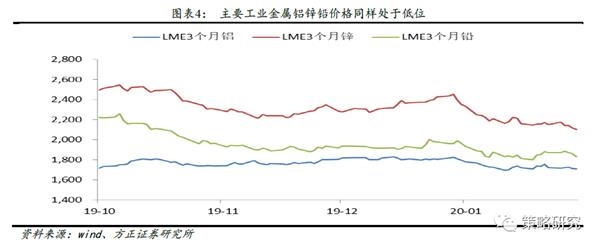

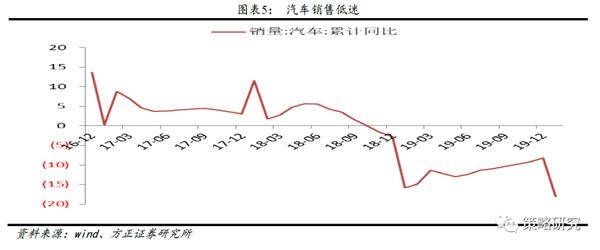

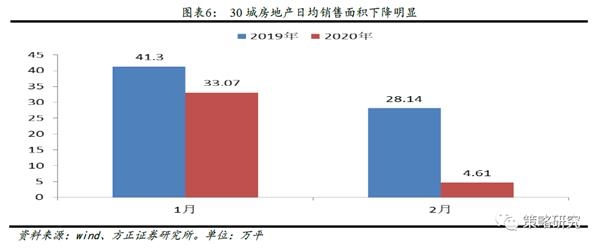

从中观视角来看,多种指标指向经济疲弱。从6大发电集团日均耗煤量来看,一般春节假期后2周就会回复到高位,目前春节假期已过3周,依然处于较低位,恢复比较缓慢;从交通运输运送人员数据来看,截止2月21日,交运部门运送1387万人,尽管较最低的1120万有所回升,但和去年同期相比仍下降70%,其中铁路运输121.1万,较去年同期下降86.7%;从产品价格来看,主要工业金属价格处于低位,其中长江有色铜价格为4.6万元/吨,较春节前的4.9万吨有明显下降,其他工业金属铝锌铅等同样价格下滑;从主要消费品来看,乘联会数据显示截至2月16日中国汽车销量同比下降92%,预计1、2月份累计下降40%,同时从30主要城市房地产日均销售面积来看,2019年2月日均销售28万平,2020年2月份(截至21日)日均销售面积为4.61万平。

疫情对中长期生产力并没有影响,要坚持高质量发展路径。新冠疫情对于经济的影响属于一次性的,属于对经济的短期冲击,并不会对长期潜在增长产生明显的冲击。长期潜在增长率取决于生产要素如人、资本和全要素生产率,随着受教育水平的提高,劳动者素质明显提升,科技创新带来全要素生产率提升,中国仍有希望在相当长的时间保持中速增长。中长期来看,中国经济发展还是向好的,还是坚持高质量发展这个路径,通过技术创新和研发支持来提升产业升级和竞争能力。

2

在弱经济背景下,逆周期政策值得期待

2020年是决战小康之年和十三五收官之年,实现年度经济增长目标意义重大。任何宏观经济政策出台一定要考虑目标,而2020年最重要的目标是实现全面小康社会,完成百年目标,在新冠疫情对一季度经济增长造成明显的影响下,逆周期调控政策加力将是应有之义,中央政治局常委会2月12号会议以及中央政治局2月21日会议指出:“新冠肺炎疫情给经济运行带来明显影响,要全面做好六稳工作,把疫情影响降到最低,努力实现全年经济社会发展目标任务,实现决胜全面建成小康社会、决战脱贫攻坚目标任务,完成”十三五“规划”。

政策总基调:肯定是偏宽松的,肯定是支持经济发展的。2月21日政治局会议提出,积极的财政政策要更加积极有为,发挥好政策性金融作用;稳健的货币政策要更加灵活适度,缓解融资难融资贵;要积极扩大有效需求,促进消费回补和潜力释放;发挥好有效投资关键作用,加大新投资项目开工力度,加快在建项目建设进度。财政货币政策“两个更加”,相比去年底经济工作会议表述更加积极,意味着货币财政双宽松的基调,同时要积极扩大内需,着力点在于消费以及有效投资。

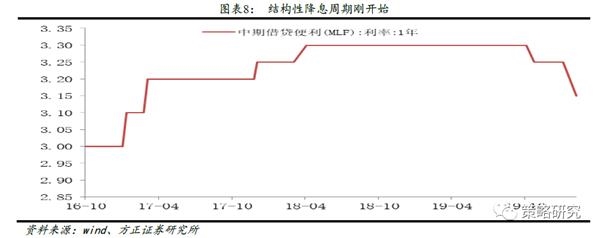

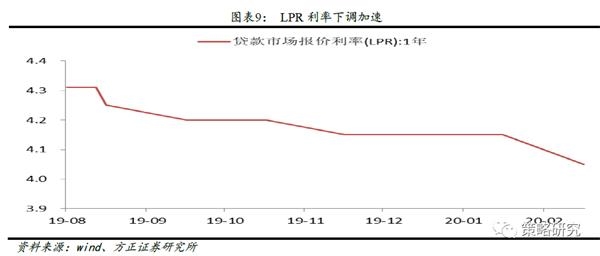

政策导向:从结构性政策到总量政策主导。在疫情防控为主的阶段,结构性政策发挥了巨大的作用,一方面支持了抗疫相关行业及企业,如口罩、防护服、消毒液,另一方面支持了居民日常生活行业以及关乎国计民生的行业。从2月中旬开始,政治局常委会指出疫情防控和发生生产并重,此后总量政策陆续出台,包括新增下发了地方政府债务额度8480亿,2月17号MLF利率下调以及2月20日LPR利率下调,货币财政等总量政策陆续出台,意味着当前政策导向是总量政策为主,结构政策为辅,后续仍可继续关注相关总量政策的出台。

货币:更加灵活适度,意味着准备金、结构性降息、存款基准利率等存在进一步调整的契机。随着疫情对经济力度加大,货币政策的空间打开了,MLF利率下调以及LPR利率的下调,意味着结构性降息比此前预期时间提前,关注后续降准以及结构性降息的幅度和力度,央行副行长刘国强在接受金融时报记者采访时指出:货币政策要妥善应对经济下行,加大货币信贷支持力度,加大逆周期调节,引导降低企业融资成本,尽可能降低疫情对于经济的影响。他同时指出存款基准利率是我国利率体系的压舱石,将长期保持,后续将综合考虑经济增长、物价水平等适时适度进行调整。意味着货币政策工具和空间仍较为充裕,后续将根据疫情对经济影响程度进行相应的调整。

财政:两个积极,关注赤字率、政策性金融、特别国债等。2月21日中央政治局会议关于财政政策的表述为:“积极的财政政策要更加积极有为,发挥好政策金融作用”。相比于中央经济工作会议“积极地财政政策要提力增效”要更为积极,后续可以关注预算内赤字的调整,3的财政赤字红线是否会突破值得关注,同时关注地方政府专项债的额度变化。发挥好政策金融的作用,指的是国开行、进出口银行、农发行等三大政策性银行要发挥好作用,在开发建设、贸易、农业等领域发挥基础功能的同时,考虑历史上政策性金融的作用,可以考虑15、16年推出的专项建设基金、专项战疫债券、PSL支持特定基建领域等。

产业:关注受损行业、汽车以及新兴产业。产业政策的着力点一方面减少疫情对于经济的冲击,另一方面是引导经济结构调整。从当前的背景来看,对于疫情影响较为严重的行业如住宿餐饮、文体娱乐、交通运输、旅游等行业要加大帮扶力度;对于偏内需同时对稳经济有重要支撑的行业如汽车要加大政策,要鼓励适度增加指标同时鼓励地方政府积极出台相关政策;对于5G、工业互联网、半导体、集成电路、新能源汽车、医药服务等符合产业结构调整的方向要加大政策支持力度。

地产:供给端给地产企业减负为主,需求端政策仍需观察。目前各地已经出台的政策多集中在供给端,且供给端政策大都在遵循全国对中小企业、小微企业政策支持的大框架下,针对解决房地产企业的生产经营困难而出台的一些支持政策,主要包括对土地价款缴、税费缴纳予以适当延期、预售条件的适度放宽、线上审批、不抽贷不断贷等方面的支持。在房住不炒和不把地产作为短期刺激的手段的大原则下,需求端的放松政策并不着急,主要是担心财政货币环境相对宽松的背景下,叠加需求端政策放开,会使得房价大幅反弹。

3

强股市:政策对冲加力+经济前低后高趋势+资本市场改革

春节后股票市场上涨明显。节后第一天之后,各类指数走出V型反转走势,其中上证指数从2月3日后上涨幅度为10.7%。在一季度经济面临增速快速下行的背景下,市场上涨,意味着估值的上涨是核心的推动力,估值的上涨源于三点:一是流动性宽裕,央行节后公开市场维持净投放状态,同时下调OMO利率10BP,无风险利率下行明显;二是疫情数据出现持续性的好转,湖北之外全国确诊人数整体上呈现快速下降趋势;三是资本市场改革不断推进,再融资政策出台有助于引入增量资金。

去年12月起,我们对市场一直维持乐观的判断。12月月报,我们独家提出《布局暖冬》,指出去年8月份之后全球的政策变化值得密切关注,美联储8、9、10月连续三个月降息,而美联储作为全球的水龙头,其政策变化将打开全球性的政策空间。中国同样从8月份开始逆周期政策加码,8月中旬国务院常务会议强调切实降低实际融资利率、9月份央行全面降准50BP,10月MLF利率下调,11月份央行降低OMO利率同时财政部下发1万亿的专项债额度,关注政策变化引发的经济变化,对股票市场的判断较为乐观;年度报告《曙光初现》,指出2020年为宏观经济的分水岭,在决战小康社会以及十三五收官之年,政策对经济增长目标有明确的要求,中国经济进入到高质量发展阶段,驱动力在于创新驱动以及改革开放,A股市场呈现明显的结构性行情,全年看好成长风格。2月月报《先抑后扬,布局成长》,指出新冠疫情短期影响经济增长预期以及风险偏好,后续重点关注逆周期对冲政策的出台,而随着逆周期政策不断发力,稳定经济预期,市场有望重新上扬,市场风格上积极布局成长。

弱经济,强股市。股市强弱并非和经济增长线性相关,在经济繁荣的时候,股票市场的驱动力在于业绩提升,例如2006、2007年的股票市场,是属于经济大繁荣阶段的强股市;而在经济低迷的阶段,股票市场也存在“强股市”,在这个阶段,市场上涨的核心驱动力在于估值提升,而估值提升源于政策积极变化引发的经济预期的改善,如1999年、2009年、2014年、2015年的股票市场,在经济受到明显的下行压力的背景下,总量政策不断加力同时改革政策不断推出,市场估值出现显著抬升。

强股市驱动力1:政策对冲政策加力。在疫情对于一季度经济有明显影响的背景下,逆周期对冲政策将会继续加力,在决战小康社会及十三五收官之年,经济增长有明确的底线目标,意味着后续货币、财政、产业政策仍将会不断出台,修复经济增长预期。后续货币关注降准、结构性降息、存款基准利率变化等,财政关注赤字率、地方政府专项债额度变化、政策性金融作用、特别国债等,产业层面关注汽车、5G、新能源汽车等政策应对。

强股市驱动力2:经济趋势前低后高,有利于中期股票市场演绎。疫情对于经济的影响总体呈现阶段性、短周期的特征,随着疫情冲击的减弱,经济将回复到正常状态,一季度形成低点之后,后续经济增长肯定会起来,一方面源于经济惯性的修复,另一方面源于政策加力,2020年经济将呈现“前低后高”的走势,这种走势一方面意味着企业盈利是前低后高的,另一方面意味着市场的风险偏好逐渐回升。

强股市驱动力3:资本市场改革开放加力。2020年是资本市场改革和开放大年,2019年9月份中国证监会公布了深化资本市场改革的12条重点任务,包括科创板试验田、新三板改革、创业板注册制、退市制度改革、上市公司质量、重组和再融资制度改革等,2020年将是这些政策细化落实之年,随着证券法的落地实施,后续资本市场改革仍有不少的看点。资本市场的对外开放也将在2020年加速,证监会宣布,自2020年4月1日起,在全国范围内取消基金管理公司外资股比限制;自2020年12月1日起,在全国范围内取消证券公司外资股比限制;自2020年1月1日起,取消期货公司外资股比限制,2020年资本市场的开放将不断推进。

4

配置:全年成长主导,阶段性关注券商、基建及地产链条

相对估值变化显示成长风格已经形成大趋势。我们用创业板PE/沪深300PE来代表相对估值的强弱,可以看出经过15-19年8月份的消化调整后,成长的相对估值从2019年9月份之后持续抬升,目前相对估值已经明显走出下线2.8,但距离此前的高点(2014、2015)6.1仍有不少的距离,从大的市场风格来看,成长风格经过前期蓄力之后已经到了加速阶段。

产业变化是成长风格的核心。成长风格崛起一方面和宏观经济大环境有关,一是流动性的宽松,利率下行有助于提升估值;二是经济处于向高质量发展的转型阶段,符合高质量发展的产业将得到更多的资源。成长风格崛起更为关键的是产业变迁,重大技术革新引发产业趋势长期向上是成长风格走牛的决定性基础,2010、2013、2015年的成长大牛市均和产业变迁相关,2010年的七大战略性新兴产业,2013年的游戏和视频爆发,2015年互联网+崛起,都是3G、4G浪潮之下产业变迁的结果,2019年5G投资大幕拉开,2020年5G投资继续加力,随着信息基础设施的完善,相关应用场景将获得景气支撑。

行业配置:中期积极关注TMT、先进制造、医疗服务,阶段性关注券商、基建以及地产链条。从年度来看,2020年是成长主导的一年,相关的领域如TMT、先进制造、医疗服务等均会脱颖而出,尽管短期涨幅巨大,但经过良性调整后仍有望走出来,阶段性机会层面,关注券商景气度的变化,关注逆周期政策加码的基建和地产链条。从行业配置角度,关注四个配置方向,一是有景气支撑的TMT产业链细分领域,如5G、半导体、面板、集成电路、消费电子、云游戏、高清视频等,二是关注先进制造业,如新能源汽车链条、光伏、半导体设备、军工装备等;三是关注大健康产业,疫情爆发引发了相关链条补短板的需求,资金投资将持续加大,关注医药零售、医疗服务、医疗器械、制药等细分领域,四是阶段性机会,关注券商及基建和地产链条相关的建材、工程机械、建筑、地产、家电等。

风险提示:新冠疫情出现反复、应对政策不及预期、经济下行压力加大,资本市场改革开放推进节奏受到影响等。

(文章来源:策略研究)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。