客服热线:

客服热线:

疫情期间,随着宽松政策推出步伐加快,资产配置的逻辑得以强化,A股交投活跃,券商行业亦从中受益。

上周,随着再融资市场的解冻,券商开始受到资金追捧。后期包括注册制的推广、优化重组、丰富衍生品市场等政策将提高券商利润率及杠杆水平,资本实力、投研实力更强的券商料将率先受益。

鼠年正月已至末尾,虽然疫情影响仍在延续,但汹涌的复工潮已经反转成为主流,深圳久违的堵车让网友倍感兴奋。

资本市场上,自2月3日大跌以后,A股便迎来反弹行情,截至此周,三大股指均已收复失地,创业板指的月度涨幅更达到15.51%,可见疫情对A股的短期影响基本消除。

得益于市场回暖,疫情对券商行业的负面影响亦在减少,反倒是在疫情期间,随着宽松政策推出步伐加快,资产配置的逻辑得以强化,券商行业亦可望从中受益。

01、疫情对券商业绩影响多大

尽管如今逾万家证券营业部仍处于半歇业状态,但基于网络、移动、电话委托等多种交易方式,出行受限对股民日常交易的影响并不大。相反,春节开市以来A股成交额增长显著,节后15个交易日,A股日均成交额为9002.48亿元,相较节前15个交易日增长29.3%。这或预示着环比1月,2月券商经纪业务或能维持增长势头。

自营、融资融券业务也可望好于预期。基于开市首日所砸下的黄金坑,部分股民在行情回暖后逐渐放大杠杆,融资融券市场开始活跃。截至2020年2月17日,两市融资融券余额达10897.22亿元,较节前增长527.4亿元,节后日均融资融券交易金额为929.33亿元,较1月增长24.73%。

相较之下,投行是券商为数不多受此次疫情影响的业务之一。一方面,投行部门出差走访、尽职调查、客户访谈、现场查阅数据底稿等工作均无法远程替代,审核流程中需要提交的合规证明也难以获取。另一方面,部分排队企业的2020年业绩也将因疫情面临更多不确定性。另外,为减少发行人、中介机构及其他相关主体的人员流动聚集,IPO发审工作也放缓脚步。直至如今,证监会仍未召开发审会。据东方财富网数据,截至2020年2月18日,首发申报企业数量为428家(不含科创板)。IPO批文方面,证监会于2月7日、14日、21日分别核准共7家公司批文。

可以看到,针对投行业务进程受限的问题,证监会发布通知,允许IPO发审时限、再融资批文有效期暂缓计算;研究延期披露定期报告;适当放宽并购重组业务相关时限;合理延长股债融资等相关业务许可有效期。

科创板方面,上交所于2月2日发布通知,自2月3日起,科创板首次公开上市审核、上市公司重大资产重组审核及其他相关审核中发行人回复时限等规则规定的审核时限,以及发行人更新财务报告的时限,予以中止计算;恢复计算时间另行通知。

对监管层做出政策性延缓调整,信达证券王舫朝于2月12日表示,投行存量业务受影响不大,且疫情过后注册制改革有望有序推进,投行业绩兑现只是时间问题。

尽管投行业务受阻,但节后活跃的市场交投,有效对冲了其对券商一季度业绩的影响。作为参考,2019年前三季度131家证券公司代理买卖证券业务及利息净收入合计占营业收入之比为37.24%,而证券承销与保荐业务只占9.56%。

据广发证券分析师陈福测算,此次疫情对证券业的直接影响只有0.4%。

02、金融科技成券商差异化发展胜负手

疫情期间,线上交易平台成为各券商与客户间的连接枢纽。经过多年发展,如今各券商自营App均有较大改善,除证券交易外,多项临柜高频、核心受理业务也已实现线上化。据调查,如今各大券商App已能够全时段在线办理服务,包括开户、创业板转签、密码修改、身份证有效期更新、联系资料更新等20余项业务,有效减少客户现场办理频次。

新财富据公开资料统计,开市首周多家券商线上业务办理数量占比均在95%以上,其中中信建投证券日均线上开户数较节前一周上升149.7%,App的日均交易人数、交易笔数、交易量较年前最后一周均提升20%左右。

相较之下,开通创业板、融资融券等仍需临柜办理的业务,则采取预约制,以避免人员聚集风险。新财富采访一家券商营业部了解到,开市以来其已有序安排员工对到线下网点办理业务的客户进行了疏散、线上平台操作指导等工作,这部分客户大多数为老龄投资者。

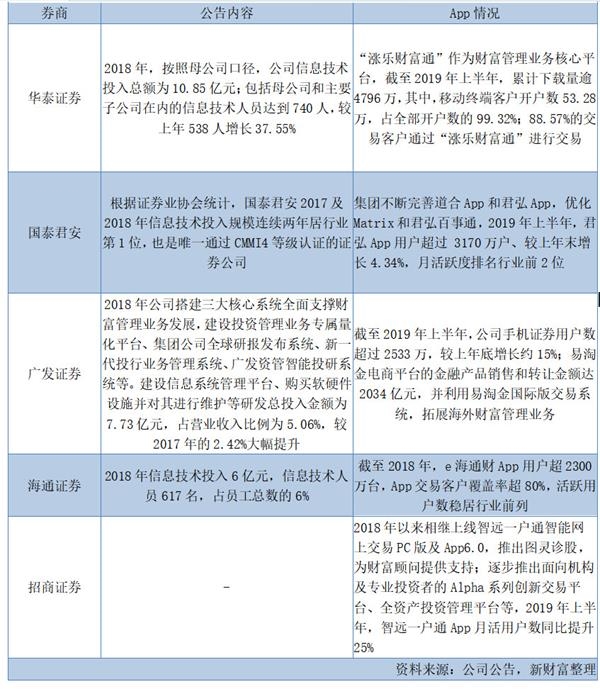

此次疫情过后,传统实体营业部的运营职能或进一步弱化,而金融科技将进一步成为券商未来竞争的胜负手之一(表1)。证监会副主席李超在2018年深交所技术大会上表示,近3年,证券行业IT资金投入和从业人员分别增加了17%和22%。

各券商IT投入的一大重点,是打造线上财富管理业务平台,为此,其纷纷对自营App进行升级,除普遍存在的智能新闻推送、智能盯盘、Level-2、智能问答、智能选基等应用场景外,不断添加新功能。

其中,中信建投的蜻蜓点金App线上投顾平台改版之后,对传统投资顾问盈利模式进行了创新升级,推出免费签约、单笔提佣模式的“仙人涨”。客户与投顾签约后,投顾推荐标的盈利后,客户卖出该标的时以提高单笔交易佣金的方式收取产品费用,若是客户自有股票交易则不收费。据新财富统计,目前此功能中不少投顾的签约人数已超万人。易观千帆数据指出,改版之后蜻蜓点金App的客户活跃度屡创新高,2019年中信建投证券投顾平台累计服务客户超过2000万人次,其中,线上投顾直播服务超过800万人次,线上观点阅读超过1200万人次。

而为了密切投顾与线上客户的联系,2019年12月,华泰证券推出了一站式投顾工作平台“AORTA·聊TA”,投顾可根据客户场景需求随时切入在线会话,同步关联优选产品、快速匹配资讯等服务内容,适时解答客户疑惑,客户也可以对投顾进行评价。相较之下,传统模式下投顾的工作平台以CRM(客户关系管理)为主,其功能主要包括客户信息查询、服务内容的记录等,但无法通过数据分析深度洞察客户需求,亦无法建立投顾与客户间的双向了解机制。

华泰证券表示,2019年上半年,其88.57%的交易客户通过涨乐财富通App进行交易。截至2019年上半年,涨乐财富通App累计下载量逾4796万,月活数已突破749万人,位居证券公司类APP第一名。

除对C端业务的开发外,如国泰君安已通过线上平台强化对B端客户的服务。国泰君安2019年上半年已正式发布 Matrix 系统和道合平台。据新财富了解,道合App已实现包括研报深读、量化排雷、线上路演、行研内训营在内的一站式服务。疫情期间,国泰君安在道合App中进行的路演超过20场,涵盖话题包括业绩电话会、行业投资机会解读等。新的服务手段推动其企业机构客户数2019年6月达到约4.1万户,较上年末增长17%;客户资产规模2.3万亿元,较上年末增长50%。

除了更好地连接客户,线上平台功能的逐步完善也能更好助力券商实现内部管理提升。2019年上半年,华泰证券共完成15场次集中培训,108期线上线下结合的华泰大讲堂,通过在线直播参训人员超过1.1万人次,网络培训自学超23.6万人次;共有超过5200名员工通过公司华泰云端学院完成了8万学时的在线学习;内部讲师共完成160学时的授课,开发课程超过90门。

03、线下营业部仍具重要意义

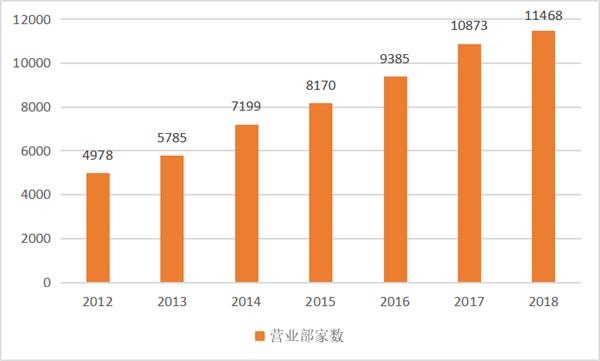

必须提及的是,尽管线上为客户办理证券业务、买卖委托、财富管理等业务的成本更低,但传统营业部在券商经营中依然占据重要的战略位置。据中国证券业协会数据,2012年至2018年间,券商营业部数量由4978家增至11468家(图1),券商“跑马圈地”的趋势仍在延续。

图1:2012年至2018年券商营业部增长情况

资料来源:中国证券业协会,新财富整理

究其原因,一方面,部分涉及到较大资金量的业务仍需临柜“双录”完成,因此,缺乏营业部布局的券商或使得高净值客户外流。例如融资融券业务开通时,需要投资者最近20 个交易日日均资产不低于50 万元,而期权业务在申请开户时也需要投资者的证券市值与资金账户可用余额(不含通过融资融券交易融入的证券和资金)合计不低于人民币50万元。根据新财富不完全统计,截至2018年末,银河证券共有36家分公司、493家营业部,营业部数量为券商行业之最,国泰君安、安信证券、中信建投等券商的营业部也已超过300家。

另一方面,在财富管理转型档口,营业部成为维系客户关系的终端触点。除了业务办理外,如今营业部承担的职能还包括高净值客户、私募机构、金融同业、上市公司等机构客户的营销与窗口服务。证券业相关人士在疫情期间对新财富表示,线上交流时投顾的观点不能像面谈那样阐述得详尽,因此效果不及线下交流。

随着我国新增投资者人数持续下滑以及中国证券登记结算有限公司对存量一人多户休眠工作的安排,未来投顾的工作重心将由“寻觅客户”向“维护客户”转变。以此,即使在线上平台高度发达的今天,营业部的部分功能仍未被取代,甚至在券商转型的过程中得到强化。

未来,券商需要在大力发展金融科技的同时,做好营业部的转型工作,通过线上线下双平台共振的方式,实现财富管理的跨越式发展。

04、宽流动性下券商或存投资机会,头部券商最为受益

历经三年寒冬,券商业的业绩于2019年开始逐步回暖。如今,叠加疫情对实体经济影响以及经济本身的下行压力,资本市场有望迎来流动性宽松期。可以推测,基于市场流动性改善及金融监管政策加码两方面逻辑,券商投资前景或得到强化。

经济下行压力及疫情影响下,宽松政策推出步伐加快,并强化了资产配置的逻辑。2月17日,人民银行开展了2000亿元中期借贷便利操作和1000亿元7天期逆回购操作。根据央行公告,此次1年期MLF操作中标利率为3.15%,利率下调10个基点。自2月以来,央行已净投放8400亿元流动性,并下调逆回购操作利率10个基点。对此,中国人民银行副行长潘功胜于2月7日的新闻发布会上表示,2月20日的公布的LPR有较大概率下行,支持实体经济短期融资需求。

自2018年底以来,关于流动性宽松的调控政策及发言对券商业也构成积极作用。作为参考,2019年前三季度,131家证券公司前三季度实现营业收入2611.95亿元,同比提升37.96%。截至2020年2月14日,在已公布1月财务数据的33家可比券商中,其总营收同比上涨4.6%,净利润同比上升17.9%。需注意,2020年受春节及疫情影响整月仅有16个交易日,相较去年少了6个交易日。

一方面,无风险利率下行有望促使券商融资成本下降,利好券商发债及债券质押式融资回购等业务。另一方面,资金流动性改善能够增厚券商经纪、融资融资等业务线的收入。侧面看,2020年我国投资者对基金认购热情依然火爆,亦为行情延续构成积极作用。2月18日,陈光明旗下睿远基金单日认购金额约1200亿元,创下国内公募基金历史上最高认购记录。

另一方面,随着再融资新规于2月14日落地以及注册制的平稳推进,金融监管政策红利下,包括投行业务在内,券商整体业绩可能会有超预期表现。具体看,相较2019年11月8日发布的征求意见稿,此次再融资新规超预期的点在于将发行股份数量上限从此前总股本的20%提升至30%,以及将“新老划断”的时点由“批文下发”调整为“发行完成”,即已获得批文但尚未发行的公司均可适用新规。而与征求意见稿一致的变化可概括为三方面:

1、精简发行条件,拓宽创业板再融资服务覆盖面;

2、优化非公开制度安排,支持上市公司引入战略投资者;

3、适当延长批文有效期,方便上市公司选择发行窗口。

对此天风证券表示,随着再融资新规的落地,再融资市场将会迎来两方面变化,一个是增发规模的快速提升,另一个是再融资业务的结构优化,增发募集资金占再融资募集资金的比例将会提升。

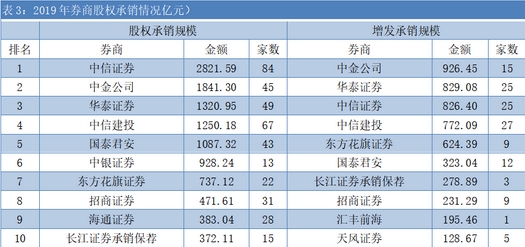

2017年后,受再融资政策收紧影响,A股增发规模持续走低,可转债成定增的替代方式。据数据,相较2016年,2019年A股增发市场规模下降59.56%,增发规模占再融资规模之比也由86.07%降至47.18%,增发主承销商业务收入15.46亿元,下滑76.07%(表2)。

如今再融资市场解冻,头部券商无疑是最大受益者。据数据,按发行日计算,2019年我国股权承销规模(包括IPO、增发、配股、优先股、可转债、可交换债)CR5、CR10分别占总规模比为54.20%、73.04%,其中CR5、CR10的增发承销规模占总规模比分别为60.38%、77.95%(表3)。进一步看,2015年至2019年中报间,券商投行业务收入CR5占比已由33.11%上升至45.58%,行业集中度进一步提升。

天风研究所表示,预计2020年再融资规模初步回升至1.2-1.4万亿元,假设承销费率为0.5%,预计将为券商贡献60-70亿元的收入增量,占营业收入的比重约为2%。另外,集中启动于2020年的新增再融资项目将会对2021年业绩带来更大的贡献,判断2021-2022年的增发规模分别达到1.4-1.6万亿和1.6-1.9万亿,贡献将持续提升。再参照上文,超70%的收入增量将集中于CR10的券商。

可以看到,再融资新规发布后的一周,申万证券指数(399707)已上涨10.65%。而参照基金持仓,近年来证券板块持仓市值占比正逐渐提升(图2)。

图2:证券板块占基金股票投资市值比

数据来源:新财富整理

不仅是再融资新规,后期包括注册制的推广、优化重组、丰富衍生品市场等政策将提高券商利润率及杠杆水平,资本实力、投研实力更强的券商料将率先受益。

对此多家券商分析师均表示看好券商后市。方正证券左欣然表示,短期流动性预期的β效用+长期政策推动的α预期,券商行业当前估值仍在20%-40%分位,其对行业仍维持推荐评级。

中信建投赵然称,新冠疫情当前,资本市场改革或加快推进。中性假设下,2020 年再融资业务可贡献证券业4.11%的营业收入,投行头部券商是本次再融资规则修订的主要受益者。站在微观视角,再融资新规为一二级市场套利创造空间,站在宏观视角,前期资本市场“组合拳”加上再融资落地将提高权益资产的吸引力。基于上述逻辑,权益资产有望维持长期吸引力,为证券公司展业创造长期有利的环境。

中泰证券戴志峰预计,上半年会是渐进性、持续性的宽松货币环境,流动性驱动市场活跃度提升,风险偏好上移,券商有望直接受益;中长期发展来看,监管持续深化改革,注册制考验一二级市场联动的产业孵化能力,再融资考验持续服务能力,投行业务集中度有望持续提升,期权品种新增带动衍生产品丰富度提升,优化风险对冲与收益增强工具,传统方向性投资盈利模式有望转变,持续推荐龙头券商中信证券、华泰证券。

(文章来源:新财富)

(责任编辑:DF372) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。