客服热线:

客服热线:

国君固收 | 报告导读:

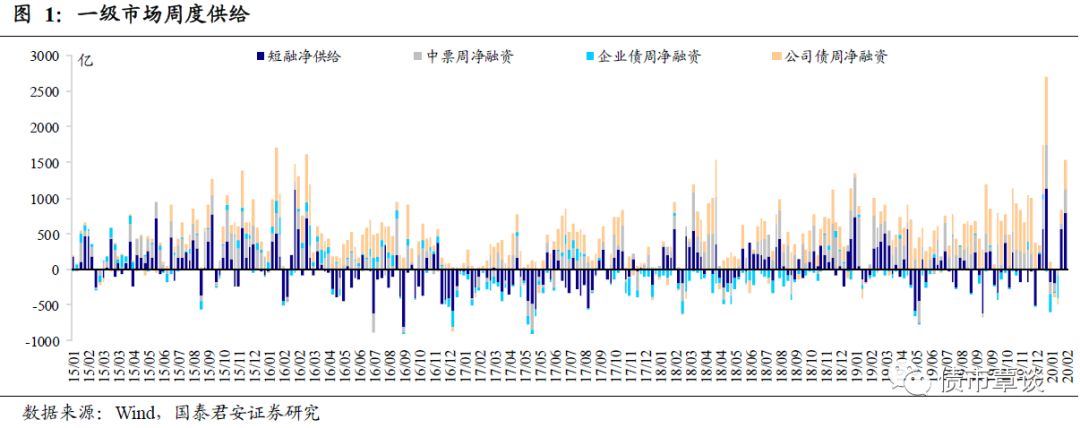

一级市场:净融资额上周持续回升。上周信用债总发行2334.57亿,到期792.88亿,净融资1541.69亿,环比上升726.5亿。其中,民营企业信用债总发行168.57亿,到期32.78亿,净融资135.79亿,环比上升110.04亿。城投债融资环比上升,地产债融资环比上升。城投增幅最大,而医药生物降幅最大。

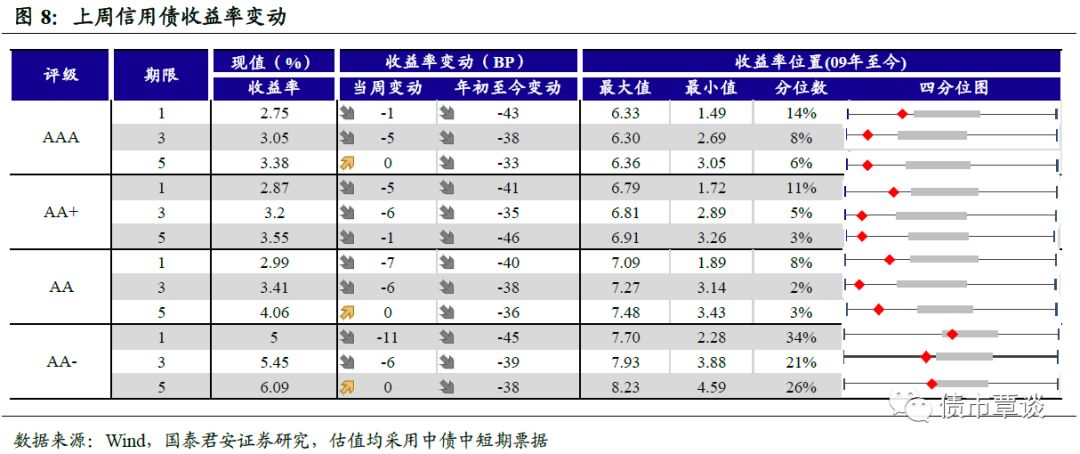

银行间资金面维持宽松,收益率整体下行。为对冲逆回购到期等因素的影响,维护银行体系流动性合理充裕,2月17日央行开展了2000亿元1年期中期借贷便利(MLF)操作和1000亿元7天期逆回购操作,资金面持续宽松。市场担忧疫情出现反复,避险情绪仍存,一年期国债利率持续下行,十年期国债利率略有回升,信用债收益率全线下行。上周信用债市场1Y期限各评级收益率下行1-11bp;3Y期限各评级收益率下行5-6bp;5Y期限AA+评级收益率下行1bp,其他各评级不变。信用利差多数收窄,信用期限利差多数走阔。1Y期限,AAA等级信用利差走阔2bp,其他各等级收窄2-8bp;3Y期限,各等级信用利差收窄4-5bp;5Y期限,各等级信用利差收窄4-5bp。5Y-1Y期限各等级信用期限利差走阔1-11bp;5Y-3Y期限各等级信用期限利差走阔5-6bp;3Y-1Y期限AAA、AA+等级信用期限利差收窄1-4bp,AA、AA-等级信用期限利差走阔1-5bp。

上周违约和评级下调事件:上周17康得新MTN001、19方正SCP002违约;山东三星集团、北大方正、安控科技、东旭集团评级下调。

正文

1. 一级市场回顾

1.1. 净融资额上周持续回升

净融资额上周持续回升。上周(2月17日-2月23日)信用债总发行2334.57亿,到期792.88亿,净融资1541.69亿,环比上升726.5亿。其中,民营企业信用债总发行168.57亿,到期32.78亿,净融资135.79亿,环比上升110.04亿。发行主体以地方国企、中央国企为主,在总计225个发行主体中,地方国企和央企分别占144和51个席位。

具体来看,短融上周发行1507.3亿,到期709.2亿,净融资798.1亿,环比上升230.9亿。中票上周发行357.5亿,到期40.0亿,净融资317.5亿,环比上升245.5亿。企业债上周发行22.6亿,到期19.7亿,净融资2.9亿,环比上升22.1亿。公司债上周发行447.2亿,到期24.0亿,净融资423.2亿,环比上升228.0亿。

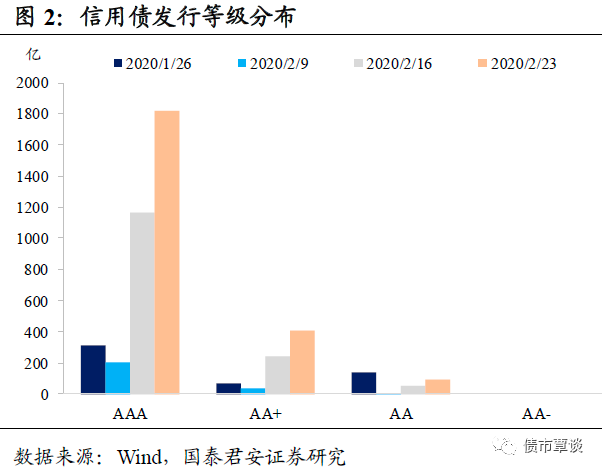

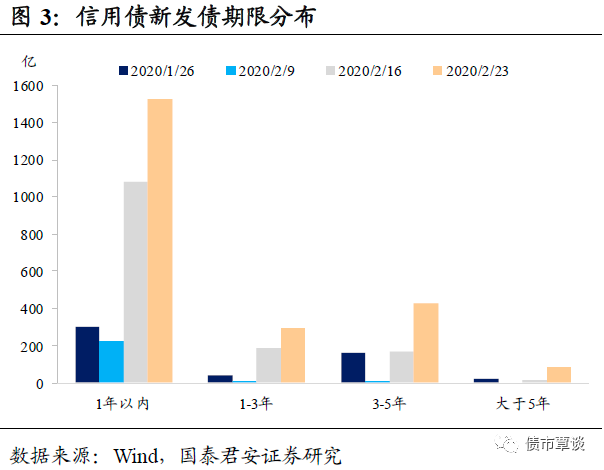

从评级分布看,本周新发券以AAA、AA+高评级为主,其中AAA级发行量占比78.32%,AA+级占比17.62%。AAA评级信用债发行环比增加656.97亿,AA+评级信用债发行环比增加172.10亿,AA评级信用债发行环比增加43.00亿。从期限分布看,3年期以内信用债发行规模占比77.84%。具体来看,1年期以下信用债发行1522.30亿,环比增加438.10亿;1-3年期发行295.00亿,环比增加110.00亿;3-5年期发行429.39亿,环比增加259.59亿。

从评级分布看,本周新发券以AAA、AA+高评级为主,其中AAA级发行量占比78.32%,AA+级占比17.62%。AAA评级信用债发行环比增加656.97亿,AA+评级信用债发行环比增加172.10亿,AA评级信用债发行环比增加43.00亿。从期限分布看,3年期以内信用债发行规模占比77.84%。具体来看,1年期以下信用债发行1522.30亿,环比增加438.10亿;1-3年期发行295.00亿,环比增加110.00亿;3-5年期发行429.39亿,环比增加259.59亿。

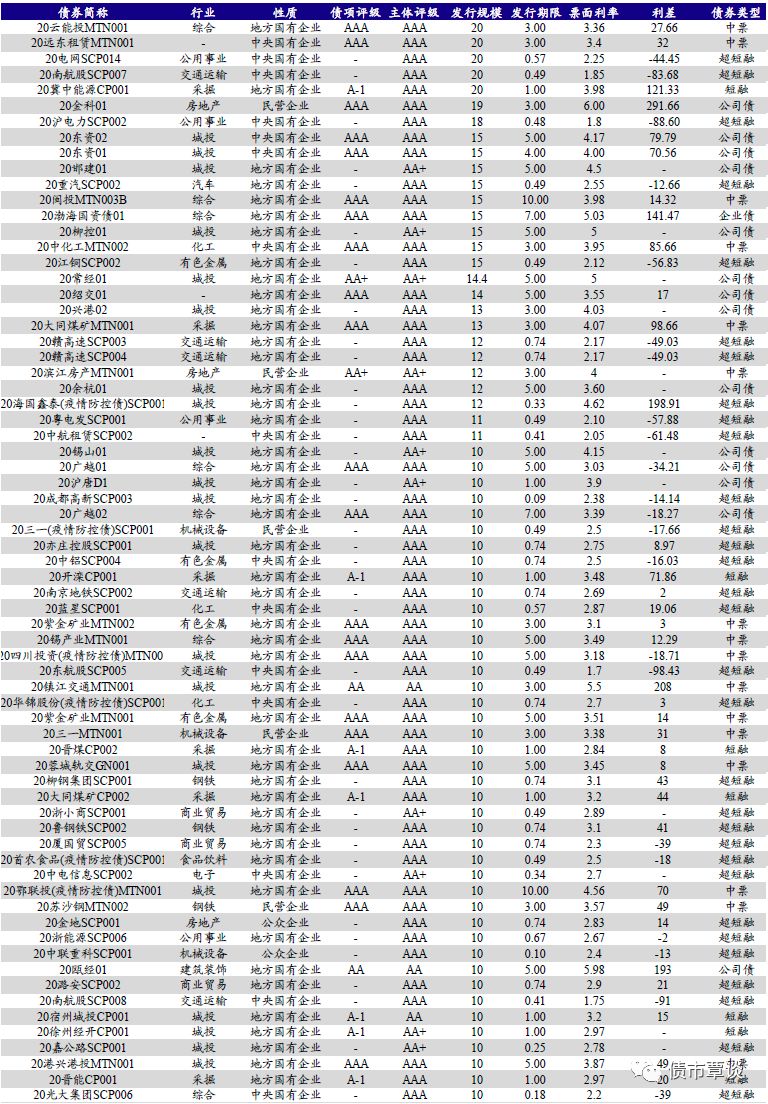

关注发行利率偏离估值较多的发行主体。“20金科01”发行主体为金科地产股份有限公司,在重庆及周边具有较强的区位竞争优势,土地储备充裕,销售业绩增长较快,但当前房地产行业景气波动较大,受疫情影响,房地产短期承压,并且公司债务规模上升较快,杠杆比例处于较高水平,面临一定的资金压力。公司发行利率高于估值291.66bp。“20南电SCP003” 发行主体为南方电网,是我国两大国有电网公司之一,为 国有重点骨干企业,资本实力雄厚电网业务为主,也是国家授权的南方 五省区电网的唯一运营商,行业地位突出,具有极强的区域垄断性,售电量、电网规模及营业收入保持增长,但公司也面临一定的资本支出压力和自然灾害风险。公司发行利率低于估值107.79bp。

关注发行利率偏离估值较多的发行主体。“20金科01”发行主体为金科地产股份有限公司,在重庆及周边具有较强的区位竞争优势,土地储备充裕,销售业绩增长较快,但当前房地产行业景气波动较大,受疫情影响,房地产短期承压,并且公司债务规模上升较快,杠杆比例处于较高水平,面临一定的资金压力。公司发行利率高于估值291.66bp。“20南电SCP003” 发行主体为南方电网,是我国两大国有电网公司之一,为 国有重点骨干企业,资本实力雄厚电网业务为主,也是国家授权的南方 五省区电网的唯一运营商,行业地位突出,具有极强的区域垄断性,售电量、电网规模及营业收入保持增长,但公司也面临一定的资本支出压力和自然灾害风险。公司发行利率低于估值107.79bp。

1.2. 城投债融资环比上升,地产债融资环比上升

1.2. 城投债融资环比上升,地产债融资环比上升城投债融资环比上升、地产债融资环比上升。上周城投债发行617.50亿,到期162.83亿,净融资454.67亿,净融资额环比上升450.42亿。地产债发行98.07亿,到期14.10亿,净融资83.97亿,净融资额环比下降112.18亿。

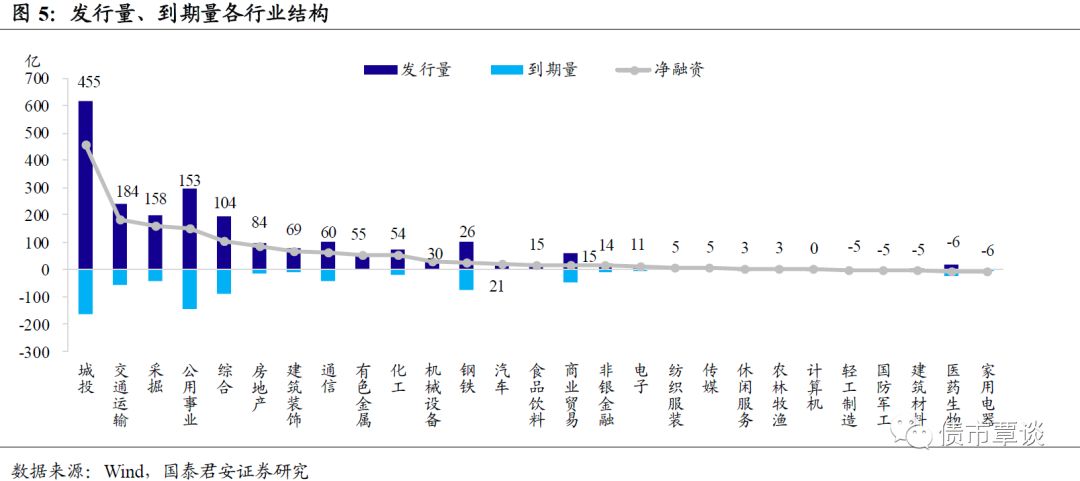

从产业债行业分布看,上周21个行业净融资额为正,其中城投、交通运输、采掘净融资额分别为454.67亿、184亿、158亿。6个行业净融资额为负,其中家用电器、医药生物的净融资额分别为-6亿、-6亿。从边际变化看,城投增幅最大,而医药生物降幅最大。 1.3. 信用债取消或推迟发行规模上升

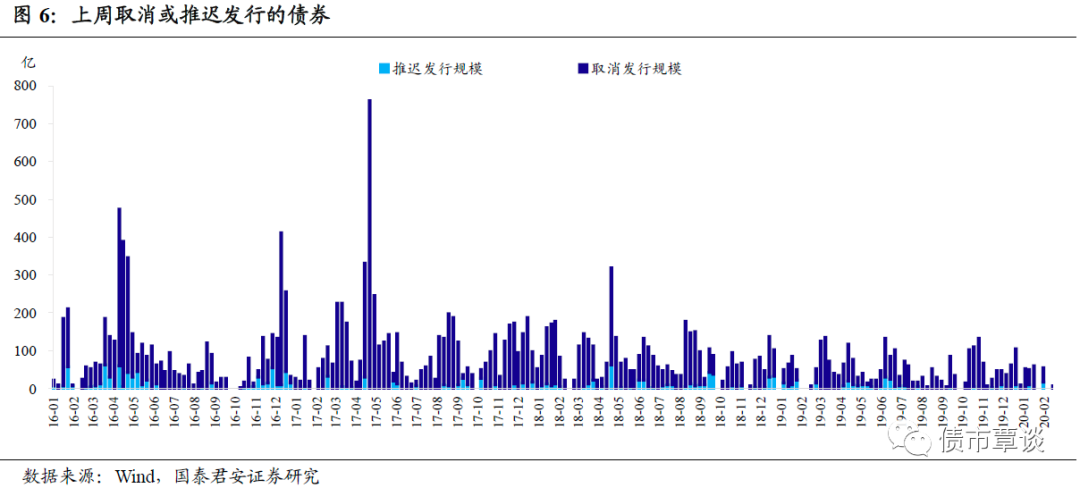

1.3. 信用债取消或推迟发行规模上升信用债取消或推迟发行规模上升。上周信用债取消发行1只,计划发行规模6亿,取消发行主体为1家地方国有企业。无推迟发行债券。

2. 二级市场回顾

2. 二级市场回顾2.1. 收益率整体下行,信用利差多数收窄

银行间资金面维持宽松,收益率整体下行。为对冲逆回购到期影响,维护银行体系流动性合理充裕,2月17日央行开展了2000亿元1年期中期借贷便利(MLF)操作和1000亿元7天期逆回购操作,资金面维持宽松。市场担忧疫情出现反复,避险情绪仍存,一年期国债利率持续下行,十年期国债利率略有回升,信用债收益率延续下行。上周信用债市场1Y期限各评级收益率下行1-11bp;3Y期限各评级收益率下行5-6bp;5Y期限AA+评级收益率下行1bp,其他各评级不变。

信用利差多数收窄,信用期限利差多数走阔。1Y期限,AAA等级信用利差走阔2bp,其他各等级收窄2-8bp;3Y期限,各等级信用利差收窄4-5bp;5Y期限,各等级信用利差收窄4-5bp。5Y-1Y期限各等级信用期限利差走阔1-11bp;5Y-3Y期限各等级信用期限利差走阔5-6bp;3Y-1Y期限AAA、AA+等级信用期限利差收窄1-4bp,AA、AA-等级信用期限利差走阔1-5bp。

2.2. AA级城投和中票利差走阔

2.2. AA级城投和中票利差走阔AA级城投和中票利差走阔。上周3年期AA评级中债-城投估值收益率收于3.2403%,利差-17bp,较上周走阔3bp;5年期AA评级中债-城投估值收益率收于3.6011%,利差-46bp,较上周走阔2bp;7年期AA评级中债-城投估值收益率收于4.2200%,利差-33bp,与上周持平。

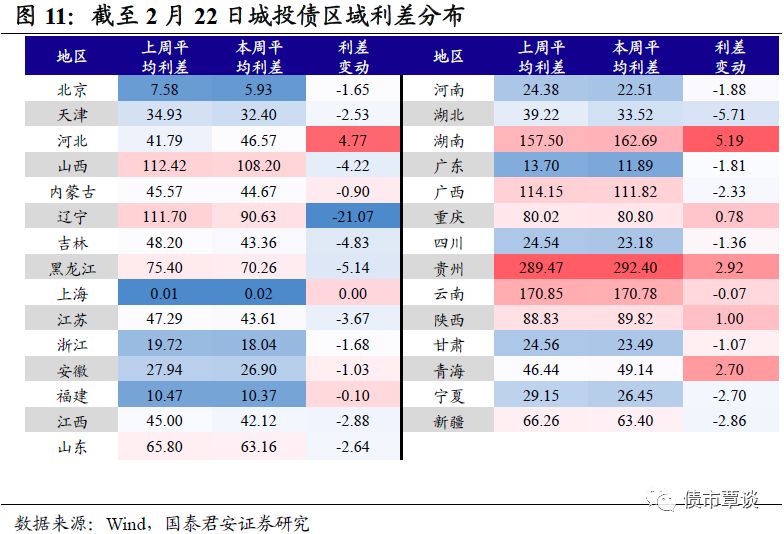

警惕弱资质区域利差走阔风险。从城投债区域利差对比看,贵州、云南、湖南、辽宁、山西、广西等地区域利差偏高。从上周城投债区域利差变动来看,湖南、河北上周利差走阔较多,辽宁上周利差大幅收窄。受疫情影响较为严重的湖北地区信用利差有所收窄。 2.3. 二级市场周成交量环比上升,城投债成交量持续上升

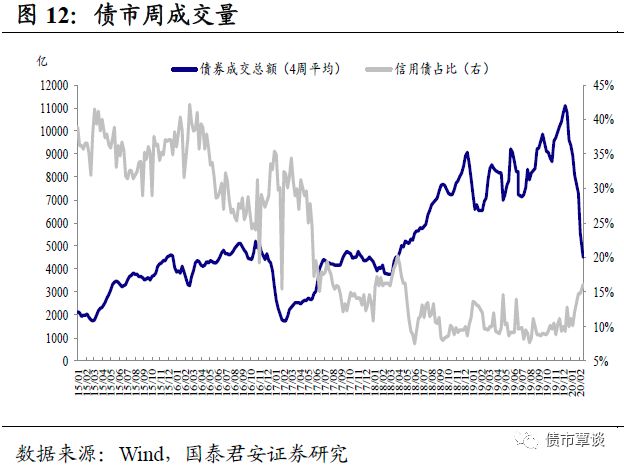

2.3. 二级市场周成交量环比上升,城投债成交量持续上升信用债周成交量环比上升。上周信用债周成交量4560.1亿,环比上升60.71%。企业债、公司债、中票和短融周成交分别为228.81亿元、106.10亿元、1720.25亿元、2504.98亿元,企业债、公司债、中票和短融周成交量分别环比变动29.76%、-2.36%、49.59%和78.60%。

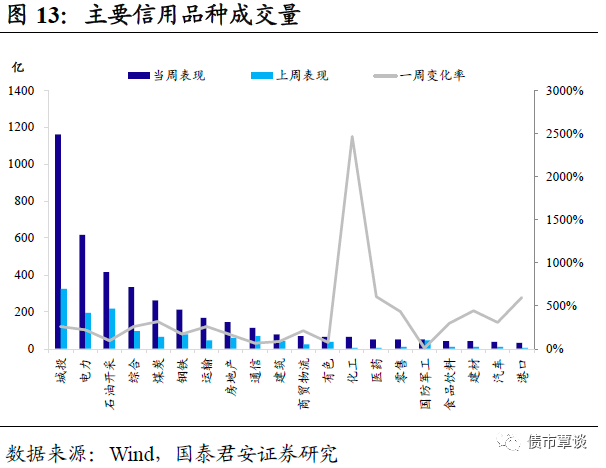

城投债成交量持续上升。城投、电力、石油开采、综合、煤炭成交量位居前5位,20个行业成交量环比上周上升。其中,城投成交量上升规模最大,环比上升837.07亿。

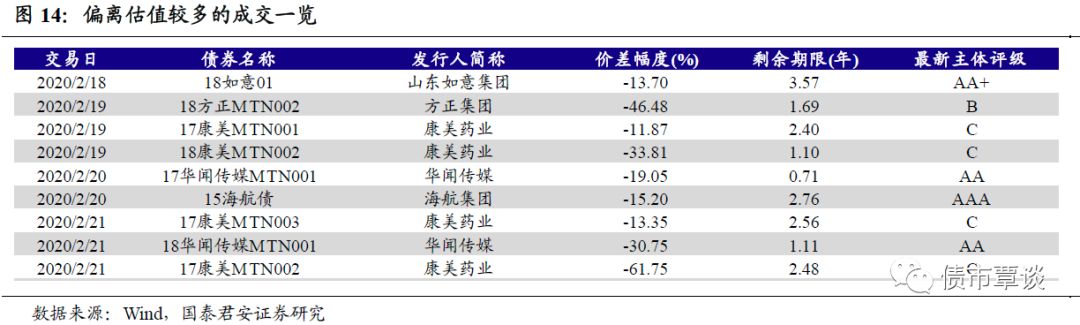

关注偏离估值较多的交易情况。上周共有13只债券成交价差幅度超过10%,其中方正集团“19方正SCP002”债券违约,“18方正MTN002”信用等级下调为B;ST康美发布公告新增了关于15康美债的相关议案,对于兑付的方案,发行人和机构投资人产生了一定的分歧;山东如意公告称,“15如意债”、“18如意01”自2月19日起进行交易方式调整。应当密切关注相关事件后续进展,合理规避风险。

关注偏离估值较多的交易情况。上周共有13只债券成交价差幅度超过10%,其中方正集团“19方正SCP002”债券违约,“18方正MTN002”信用等级下调为B;ST康美发布公告新增了关于15康美债的相关议案,对于兑付的方案,发行人和机构投资人产生了一定的分歧;山东如意公告称,“15如意债”、“18如意01”自2月19日起进行交易方式调整。应当密切关注相关事件后续进展,合理规避风险。 2.4. 交易所活跃个券市场表现

2.4. 交易所活跃个券市场表现高收益债收益率涨跌互现。交易所7%以上高收益债收益率涨跌互现。成交量最高的前20大高收益债中17康美MTN003上行幅度最大,为1150bp,19鲁商SCP012下行幅度最大,为-111bp。

高等级债收益率涨跌互现。成交量最高的前20大高等级债收益率涨跌互现,其中20华电股MTN002A上行幅度最大,为569bp,19邮政SCP004下行幅度最大,为-143bp。

地产债中,成交前20的债券收益率涨跌互现,其中16天房01上行幅度最大,为779bp。

城投债中,活跃券的收益率多数上行,其中20泰达投资(疫情防控债)SCP003上行幅度最大,为490bp。 3. 信用违约和评级下调事件汇总

3. 信用违约和评级下调事件汇总3.1. 上周信用违约事件

1) *ST康得(17康得新MTN001)

*ST康得公告称,因公司流动资金紧张,截至2020年2月15日(此日为节假日,顺延至2020年2月17日)终,公司未能按照约定筹措足额兑付资金,“17康得新MTN001”未能按期足额偿付利息,已构成实质性违约。

2) 北大方正(19方正SCP002)

上清所公告称,2月21日是“19方正SCP002”的付息兑付日,截至今日日终,我公司仍未收到北大方正集团有限公司支付的付息兑付资金,无法代理发行人进行本期债券的付息兑付工作。

3.2. 上周评级下调事件

1) 山东三星集团

标普公告,将山东三星集团有限公司信用等级下调至B,继续列入负面评级观察名单。

2) 北大方正

联合资信公告称,北大方正集团违约风险很高,决定将公司主体长期信用等级由A下调至B;同时下调“18方正MTN001”、“18方正MTN002”、“19方正MTN001”、“19方正MTN002”、“18方正09”、“18方正12”、“18方正13”、“19方正CP001”的信用等级为B,评级展望为负面。

3) 安控科技

中证鹏元公告称,考虑到安控科技已与多家银行发生诉讼事件,部分账户被冻结,流动性日益困难以及债务负担沉重,中证鹏元决定将公司主体长期信用等级由AA-下调为A,评级展望维持为负面,“16安控债”信用等级维持为AAA。

4) 东旭集团

标普公告称,将东旭集团有限公司的长期发行人信用评级从“CCC-”下调至“SD”,确认东旭集团担保的未偿还票据“CC”发行评级。标普表示,下调东旭集团的评级反映了该公司未能支付过去两个月到期的三笔在岸债券的利息和本金。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)