客服热线:

客服热线:

经过一个多月的自满后,交易员“突然”意识到冠状病毒的爆发具有重大影响力,有发展成“黑天鹅”的潜力,可能迅速演变为拖累美国乃至全球进入衰退的事件。

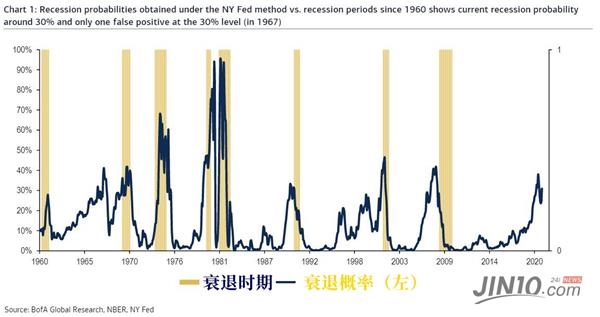

那么,该如何确定经济衰退是否即将来临?一个值得关注的指标是纽约联储的“衰退概率指标”,它是3个月期票据与10年期美债利率之间曲线斜率的函数。美国银行写道,1960年以来共有8次经济衰退,但比较最近3次可能更有意义。

下图显示,在最近3次衰退之前的12个月内,纽约联储的“衰退概率指标”暗示的概率都超过30%。如果我们看一下自1960年以来的所有8次衰退,30%这个门槛追溯到1969年依然适用,但在1967年提供了误报,而在1960年衰退中还没有达到。

不过,尽管30%这个门槛可能还有不确定性,但一旦纽约联储的指标达到40%,其衰退指示作用就没有发生过错误。这一点值得注意,因为在美联储的框架中,40%的水平对应的是3个月期票据与10年期美债利率之间有-45个基点的斜率。

观察当前周期,当前纽约联储的指标不仅超过了30%,而且在2019年8月还超过40%,当时世界充满了对衰退的担忧,创纪录的17万亿美元全球主权债务跌入了负收益率区。8月之后,由于美联储的3次降息使曲线陡峭,概率指标有所下降。但是,对比当前的读数(以及8月份的读数)与过去3场衰退的关键30%水平,美银警告说:

“我们必须承认衰退的后果严重到足以考虑采取对冲措施。”

此外,在寻找衰退代理信号时,美国银行将重点放在18个月内下限为零(即联邦基金利率降至0%)的概率上。通过这种方法,美国银行发现,有大约三分之一的机会,美联储会在2021年中期之前进入零利率下限。

这些对于十年期美债意味着什么?

根据美国银行的数据,最近的微型周期低谷恰逢10年期美债收益率的底部(约1.4%)。

更重要的是,要突破这一“临界点”水平,美联储将利率降到0%的可能性需超过50%!这意味着,如果10年期美债收益率在美联储维持利率不变的情况下突破1.4%,将使曲线发生重大反转,将衰退信号推高,并迫使FF1/FF6(即联邦基金1年期与6个月期中期曲线期权)利差进一步反转。美银之前发现,如果FF1/FF6利差出现-30个基点的反转(目前为-16个基点),其对美联储的降息预警完全准确。

截止周日晚,10年期美债的收益率为1.41%,距离上述关键“临界点”只有1个基点。一旦跌破,进入衰退和美联储利率“零下限”的大门将同时打开。

当然,现在美联储降息的门槛还很高,尤其是考虑到衰退是由突发疫情导致的情况下,而且美联储最近的言论已试图降低市场对最早6月降息的预期,但美国银行发现,一旦美联储决心降息,就不太可能是2019年那种保险式风格,而是会一路将利率降至零,以避免即将到来的经济衰退。

美银列举了几种对冲的方法,但这里的简单道理是,如果10年期美债收益率跌破1.40%,它将继续直线下跌,这将迫使美联储再次改变其“反应功能”,然后宣布即将开始大刀阔斧的降息阶段。这也意味着,任何希望美联储在未来几个月内进一步缩减其量化宽松政策的人,都应该猛然觉醒了。

(文章来源:金十数据)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。