客服热线:

客服热线:

导读

市场高估了疫情对分子端(业绩)带来的股价冲击,未充分意识到当前分母端的积极变化,因此未来股价上升主要体现在估值。由于加强了对杠杆资金的限制,2014-2015 年的水牛环境不会再现,市场下一步应基于风险偏好提升寻找投资机会。

摘要

疫情对经济已经产生了明显的不利影响,为何市场还能涨?市场认为,疫情对经济增长造成明显不利的影响,股价也应当下跌。我们认为,市场高估了分子端带来的股价冲击,同时还应当看到当前分母端的积极变化。核心逻辑五点:

1、时隔五年,“监管放松+降息”环境再现,风险偏好进一步抬升。在疫情面前,监管放松+货币财政对冲,政府强有效的管制措施是提升市场信心的关键。不确定的疫情在国家的高效治理面前影响有限,反而市场逐步对于疫情、经济增长、金融市场等方面更有信心,风险偏好不是下行,反而应该是逐级抬升的。

2、本轮行情的增量资金来源于海内外的共振。一方面是逐步加码的北上资金,另一方面是无风险利率下行预期带来的社会财富的配置需求。

3、2014-2015年“快涨快跌”不会再现。没有配资加杠杆,2020年股票市场的流动性增长不会像2014-2015年那么迅速,同时也不会带来2015年的微观结构恶化导致的股价崩塌。

4、增量资金缓慢进场,意味着2014-2015年的“全面开花”不会再现。2014-2015年配资瞬间放大增量资金,流动性被激活带动市场“全面开花”,同时让微观交易结构成为研判的旗杆。2020年,风险偏好抬升、增量资金缓慢进场,“全面开花”难再现。当风险偏好逐级推动市场从低风险股票变更为中高风险的股票时,行情将进入尾声;当资金聚集在5G、半导体、软件等产业引导热点中时,行情未结束。

5、与之前不同的,此轮科技股行情还有盈利支撑。在美股映射+科技增长红利背景下,当前的科技股不仅仅是分母端有催化,还有分子端支撑。风险偏好抬升叠加盈利修复,看好电子、通信、计算机、军工、传媒方向的投资机会。

目录

1、结论:回首五年,更上一层楼

2、时隔五年,“监管放松+货币宽松”环境再现

3、当前风险偏好水平进一步抬升,但不及2015年

4、增量资金持续缓步入场,结构性行情为主

5、与此前均不同的是:当前科技还有盈利支撑

正文

1、结论:回首五年,更上一层楼

疫情对经济已经产生了明显的不利影响,为何市场还能涨?市场认为,疫情对经济增长造成明显不利的影响,股价也应当下跌。我们认为,市场高估了分子端带来的股价冲击,同时还未充分意识到当前分母端的积极变化。第一,分子端看,股价本质上是未来预期现金流的贴现,由长期的增长形势决定,当前的增长状况在股价中占的比例非常低。从DDM模型角度,疫情只是把现金流曲线往后移了几个月(在永续经营的假设下,几个月的占比极低),并不会改变现金流曲线的长期趋势。中国经济和企业盈利的长期发展趋势不变,由此导致贴现回来的价值下降非常少。从结构上看,现金流长期呈上升趋势的成长股对比现金流平稳的价值股,影响更是小。第二,分母端角度,我们更应当看到当前风险偏好和无风险利率的积极变化。我们继续看好当前市场,核心逻辑五点:

1、时隔五年,“监管放松+降息”环境再现,风险偏好进一步抬升。在疫情面前,监管放松+货币财政对冲,政府强有效的管制措施是提升市场信心的关键。不确定的疫情在国家的高效治理面前影响有限,反而市场逐步对于疫情、经济增长、金融市场等方面更有信心,风险偏好不是下行,反而应该是逐级抬升的。

2、本轮行情的增量资金来源于海内外的共振。一方面是逐步加码的北上资金,另一方面是无风险利率下行预期带来的社会财富的配置需求。

3、2014-2015年“快涨快跌”不会再现。没有配资加杠杆,2020年股票市场的流动性增长不会像2014-2015年那么迅速,同时也不会带来2015年的微观结构恶化导致的股价崩塌。

4、增量资金缓慢进场,意味着2014-2015年的“全面开花”不会再现。2014-2015年配资瞬间放大增量资金,流动性被激活带动市场“全面开花”,同时让微观交易结构成为研判的旗杆。2020年,风险偏好抬升、增量资金缓慢进场,“全面开花”难再现。当风险偏好逐级推动市场从低风险股票变更为中高风险的股票时,行情将进入尾声;当资金聚集在5G、半导体、软件等产业引导热点中时,行情未结束。

5、与之前不同的,此轮科技股行情还有盈利支撑。在美股映射+科技增长红利背景下,当前的科技股不仅仅是分母端有催化,还有分子端支撑。风险偏好抬升叠加盈利修复,看好电子、通信、计算机、军工、传媒方向的投资机会。

2、时隔五年,“监管放松+货币宽松”环境再现

“监管放松+货币宽松”环境为何对研判如此关键?股价的涨跌是预期思维和边际思维叠加的结果。结合DDM模型,分母端的边际影响要远大于分子端,大级别行情仅靠分子端是难以实现的。因此,分母端的风险偏好和无风险利率研判——对应监管强度和货币宽松,显得至关重要。

回顾2014-2015年,“监管放松+货币宽松”是刺激市场的核心驱动。2014年5月,国务院正式发布新“国九条”,进一步促进资本市场健康发展,强调拓宽企业和居民投融资渠道、优化资源配置、促进经济转型升级。这标志着资本市场重要性的提升和监管的放松。2014-2015年为应对经济下行,货币政策先以定向降准为主。由于流动性投放不及预期,货币政策在2015年转而全面、多次降准,政策力度大、节奏急,全面降准幅度达250BP,估算2年间因降准释放流动性超过3万亿元。并且,该流动性落实到股票市场,经过配资的再次放大,货币宽松从央行实实在在传导到了股票市场。因此,监管放松与货币宽松的双重组合从分母端推升了股票市场。

但是,监管基调在2015年之后便转向了收紧。2016年,监管转向收紧,针对热度过高的外延并购,证监会明确提出了并购重组政策五大方向,国务院要求企业降低杠杆率。2017年,监管层继续收紧,加大上市公司定向增发难度,延长了定增股票股东解禁后的减持时间,强化金融机构监管,在银行业掀起去杠杆浪潮。2018年,监管继续收紧,具有深刻意义的资管新规落地,引导投融资、理财规范化发展。

2020年,“监管放松+货币宽松”的环境终于时隔五年再次出现。在2019年年底,受制于猪通胀压力,市场预期2020年流动性环节的放松将在2020年下半年出现。然而,当前通胀符合预期、疫情催化之下,流动性放松预期在上半年加速修正,降准降息预期逐步发酵。同时,再融资政策的放开、两个“更加”,让市场进一步确认监管放松正在到来。

3、当前风险偏好水平进一步抬升,但不及2015年

当前市场的风险偏好水平处于逐级提升的状态。市场认为,在疫情面前,社会不确定性抬升,市场风险溢价应当上升、风险偏好水平应该出现下降。我们认为,疫情不确定性抬升不等于人心不确定性抬升,前者是客观现象,后者是主观判断结果。疫情虽可怕,但是监管放松、降息等强有效的对应措施极大反应了国家高效治理能力。不确定的疫情在国家的高效治理面前影响有限,反而市场逐步对于疫情、经济增长、金融市场等更有信心,风险偏好应该是逐级抬升的。因此,我们认为,市场风险偏好水平在春节之后是逐步抬升的。

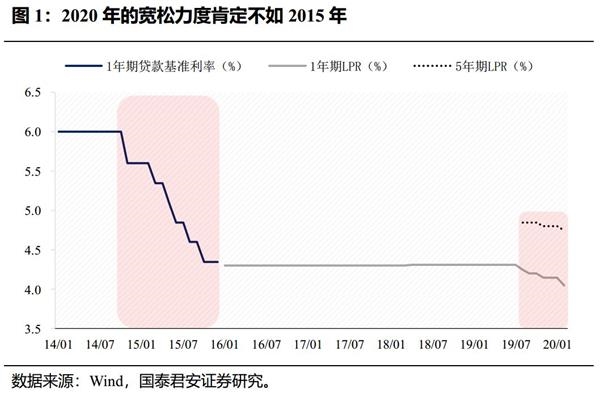

国家高效的治理能力核心体现在监管态度与货币政策的边际变化,这是风险偏好水平抬升的关键。“监管放松+货币宽松”的环境时隔5年再次出现,但是市场风险偏好抬升的程度仍是不及2014-2015年。我们可以做几个维度的对比:(1)货币财政政策方面,2020年宽松力度肯定不如2015(图1);(2)地产政策方面,2014年6月开始取消限购、下调首付款比例等政策开始出台,而2020年还未见到迹象。未来有可能有结构性的政策,但是“房住不炒”仍是大方向;(3)产业政策方面,从2015年的“互联网++”走向当前“5G、工业互联网、半导体”等,核心产业支持力度一如既往。(4)监管方面,2014年-2015年的监管政策从“松”到“更松”,而2020年的监管背景是从“紧”到“稍松”,并且还有一定去杠杆预期。(5)从市场情绪上看,目前还未看到相关媒体的情绪渲染。

4、增量资金持续缓步入场,结构性行情为主

市场认为,当前市场是个存量博弈格局,增量资金有限。我们认为,海内外资金共振有望超出市场预期,增量资金将持续缓步入场。

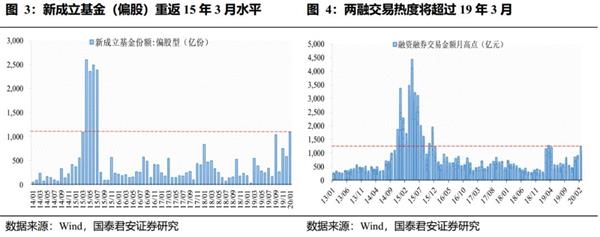

“无风险利率下行预期”叠加“市场的学习效应”,社会财富的股市配置需求有望超出预期。降准降息是催化无风险利率下行的关键因素。从银行理财收益率角度看,目前类似2014-2015年环境,银行理财收益率具备下行基础。不同的是,当前银行理财收益率已经触及历史低位,下行空间相对有限。我们这一轮的银行理财收益率下行是从2018年开始的,伴随刚兑打破而产生。如果比较股市和银行理财的收益性价比来看,当前处于历史高位(图2),在风险偏好的作用下有望带动社会财富的再分配。同时,学习2019年的股市高收益率经验,投资者或许将更加青睐股市作为资产的配置方向。结合新发公募产品和两融情况(图3&4),国内增量资金入市已非常明显。

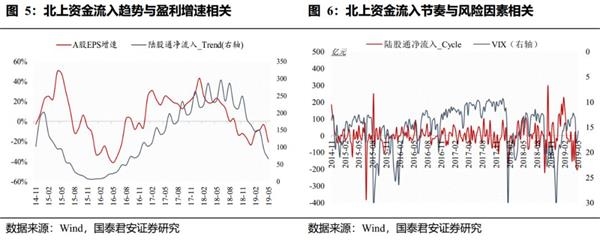

“全球风险因素下行”叠加“盈利修复”,北上资金有望持续加码。市场认为,2020年没有MSCI没有纳入比例提升的计划,外资流入整体将维持平稳。我们认为,外资流入核心与全球风险因素、A股盈利相关,伴随全球风险因素的下行和市场盈利的修复,外资加码有望超出预期。根据我们的研究,外资净流入的长期趋势与A股盈利增速高度相关、短期流入的节奏与VIX等代表全球风险指标的因素高度相关(图5&6)。往后看,全球风险因素的平稳和科技盈利修复,北上资金有望持续加码。

增量资金持续缓步入场,但是类似2014-2015年“全面开花”的行情不会见到,市场仍将以结构性表现为主。尽管有增量资金,但是当前是不会重现2014-2015年的流动性情景的,原因有三:(1)源头活水,宏观流动性投放不及当年;(2)2015年场外配资活跃,当前杠杆倍数严格控制;(3)2014年恰逢信托刚兑、城投债刚兑打破,流动性从其他溢出进入股市。但是相比当时,我们看到两个额外“优势信号”:(1)持续流入的北上资金;(2)公募新成立/申赎已超过2014年,居民的配置力量不容忽视。

5、与此前均不同的是:当前科技还有盈利支撑

2014-2015年,全A两非归母净利润增速维持稳定,分子端表现与市场行情关系不大。看当下,全A两非经历2018年触底回升之后,大概率将维持在5%左右增速,与2014-2015年水平相当。

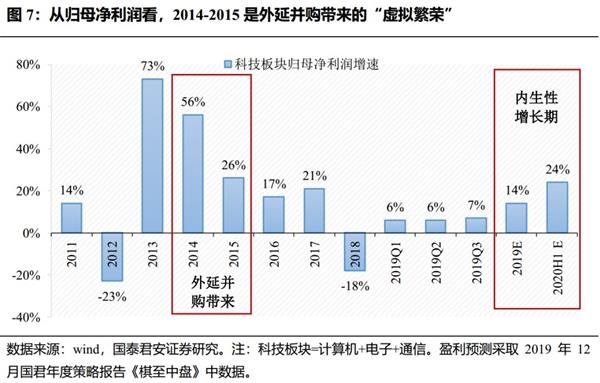

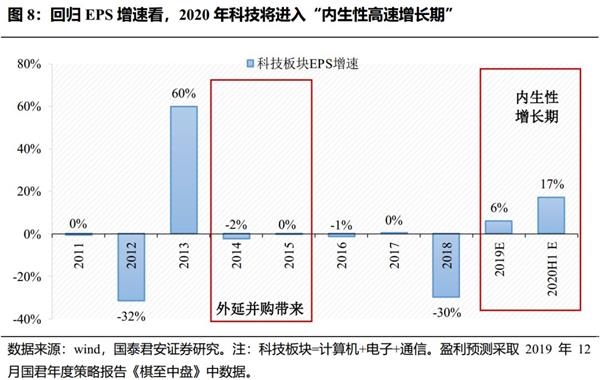

但从结构上看,本轮科技股行情是有盈利支撑的。如果说2014-2015年科技板块盈利增速是“外延并购带来的泡沫”,那么2020年之后,科技板块盈利增速将会重归“内生性增长”。对比EPS增速来看,2014-2015年科技板块归母净利润增速分别上升56%、26%,但是EPS增速仅-2%和0%,本质上是外延并购的虚拟繁荣。2020年,我们预计科技板块归母净利润增速将上升至24%、EPS增速将达到17%左右,真正从分子端支撑此轮科技行情(图7&8)。

综合而言,科技是合力最大的方向。在美股映射+科技增长红利背景下,当前的科技股不仅仅是分母端有催化,还有分子端支撑。风险偏好抬升、增量资金入场叠加科技板块的盈利修复,我们看好电子、通信、计算机、军工、传媒方向的投资机会。

(文章来源:国泰君安)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。