客服热线:

客服热线:

要点提示:

1、铁矿供应紧张,库存正常累积

2、成材需求难以回归,高炉开工小幅下挫

3、钢材产量回落,库存快速累积

4、需求尚未启动,关注疫情拐点

市场展望与投资策略:

铁矿从供需的基本面上看,节前铁矿石库存一直处于相对高位,但钢厂已超额完成补库计划,钢厂铁矿库存已接近历史高位,在钢厂进入去库周期时,疫情的影响导致高炉被动检修增多,产量下降,导致钢厂年后采购需求减少,加上钢材需求延后,交通运输管制,铁矿价格阶段性承压。目前支撑铁矿价格因素主要是巴西暴雨,澳洲飓风等不可抗力因素支撑,但根据四大矿山一季度报告显示,一季度末总销量同比将增加一千多万吨,因此铁矿石作为做产业链最远端且供给不受疫情影响,在未来减产及检修情况不断增加的预期下,短期内都会处于震荡偏弱的状态。

春节期间的疫情问题成了影响目前经济生活和行情走势的最关键因素,而钢材方面目前的矛盾核心是终端需求的变化,其行情走势变化大多依赖着需求启动的时间节点。在当前疫情得到初步控制后,政府要求复工的信号愈加明显,这也提升了市场对需求逐步好转的预期。春节期间,钢厂的生产不停,钢材的社会库存和钢厂库存都会累增,给钢材价格带来极大的压力,受疫情影响,节后建筑业和制造业的开工不断推迟,需求的释放大抵要等到3月之后,其中制造业复工时间将优于地产,预计下游复工节奏将逐步释放,地产基建等项目大概率要等到一季度末二季度初才能正式开工。由于之前黑色系商品大多已经充分兑现利空的影响,随着疫情减弱,复工在即,短期内钢材价格下行空间有限,建议05及10合约围绕3200-3400附近布局做多,3200位止损。

一、近期黑色市场简述

近期,源于武汉地区的新型冠状病毒流感疫情不期而至,此次新冠肺炎作为近期影响股市以及大宗商品价格的主要因素,其中对于黑色金属类商品的实质性冲击主要集中在供给收缩和下游需求延迟导致的库存累积两个方面。

从铁矿来看,铁矿近期价格上涨主要因为供给端收缩从而提供支撑,而近期发货量偏低主要受澳洲飓风、巴西暴雨的影响,但预计影响偏短期,随着疫情管控收紧,钢厂被动检修增多,对原料的需求形成一定抑制,预计短期内矿价呈现偏弱态势,如若疫情出现减弱或拐点,对铁矿的利好亦是显而易见的,重点关注钢厂补库以及下游开工情况。

钢材方面,近期螺纹钢的反弹主要是宏观层面不断释放利好政策,带动市场对需求的悲观预期得以修复,加快复工的基本面消息起到触发的因素。基本面方面,当前成材供应量受高炉、产线新增检修减产比例上升影响,而呈持续下降态势,另外,还需关注的一点是当前库存压力较大,库存的累积主要是由于下游需求的延迟,就目前情势来看,需求疲弱的压力仍在累积,终端需求在一季度内还是会持续受到疫情压制。预计短期螺纹盘面或将呈偏弱震荡走势。

图1:铁矿期现走势

资料来源:华安期货投资咨询部;wind

图2:螺纹期现走势

资料来源:华安期货投资咨询部;wind

二、疫情对铁矿供需影响分析

2.1 铁矿供应紧张,库存正常累积

2020年1月初至2月9日,受巴西南部铁矿主产区东南部米纳斯吉拉斯州暴雨和澳大利亚西北部海域飓风影响,外矿供给经历了持续低位波动过程。澳洲巴西总发货量从1月5日的1323万吨降至1月19日986万吨;在春节期间数据短暂反弹后,受澳大利亚主要港口德黑兰港清港和疫情因素影响,澳洲发货量剧降400万吨。到港量方面,北方六港到货总量持续下降。结合发运情况,外矿供给短期内紧张情况难有较大程度的缓解。

从四大矿山公布的一季度季报来看,虽然总销量环比减少,但2020年一季度四大矿山销量预计同比增加,且增量主要体现在季末。结合当前库存量以及钢厂开工情况来看,2月到3月,铁矿港口库存将处于累库趋势中,且3月份压力更加明显。

图3:港口铁矿石库存

资料来源:华安期货投资咨询部;wind

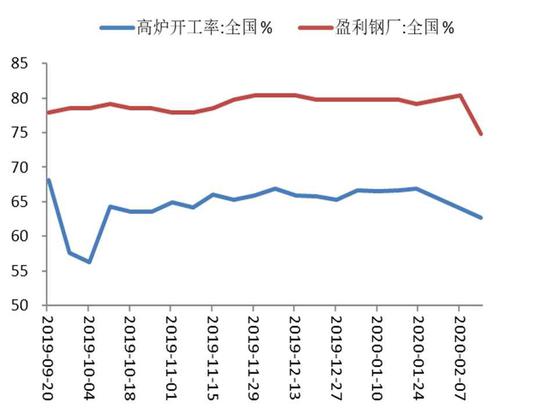

图4:高炉开工率及盈利钢厂率

资料来源:华安期货投资咨询部;wind

2.2 成材需求难以回归,高炉开工小幅下挫

在高炉开工方面,截至2月14日,全国高炉开工率为62.71%,较节前下调4.14%,相比上一个春节期间数据也有明显下滑的表现,此番高炉开工下滑原因是由于春节假期以及疫情管控双重作用下导致的。从目前疫情控制的程度看,下游返工受到限制、运输受到限制、防病作业的能力和范围难以满足要求,而随着管控力度的加深,只能对需求影响更大。

此前受新冠病毒感染肺炎影响,国务院发文明确延长2020年春节假期至2月2日,各省市地区分别公布了复工时间。目前政策要求加快复工的信号强烈,2月10日,高层在北京调研疫情防控工作后指出,要统筹做好“六稳”工作,加强经济运行调度,尽可能降低疫情对经济的影响。2月11日,工信部等国家有关部门发文,积极支持企业复工复产。尽管政策层面加快复工的信号显著,但下游钢市需求恢复仍需要一定时间,而且地产业以及制造业多为劳动密集型企业,因此工人们的大规模返城时间节点对需求的开启时间非常重要,但这亦取决于疫情进展情况。

三、疫情对钢材供需影响分析

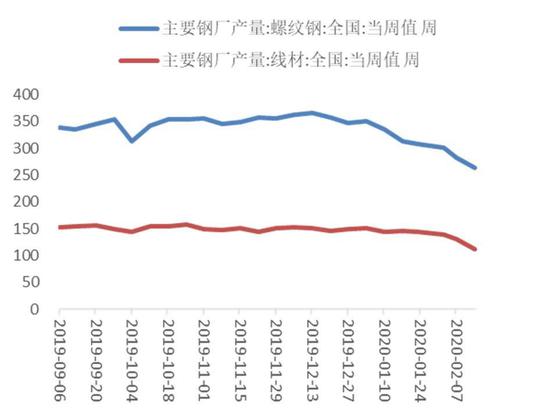

3.1 钢材产量回落,库存快速累积

从螺纹基本面来看,供应方面,当前短流程钢厂复工仍旧延后,长流程钢厂受厂库累积及原料采购等多重因素影响,检修计划逐步增多,螺纹周产量延续回落态势,主要原因在于人员、资金、爆仓、运输等因素的影响效应愈发明显,促使钢厂承压能力下降,采取停休/减产措施。另外,钢厂高炉的生产却是连续进行的,这也导致钢材库存持续攀升原因之一,同时,由于压力主要体现在钢厂这边,因此钢厂采取被动减产,后期预计高炉检修量将进一步增多。一旦条件好转,供应或逐步会逐步回升。

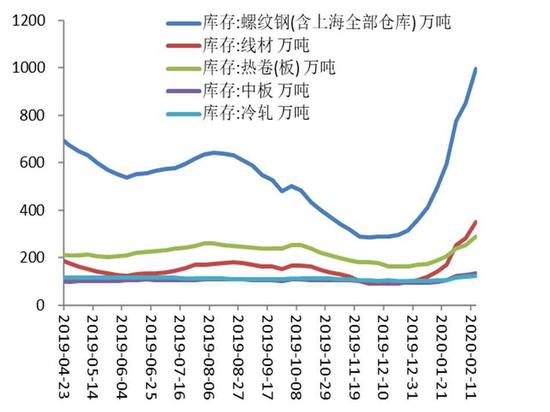

还需关注的一点是当前库存压力较大,加之当前运输受限,库存累积速度较快,根据钢联统计数据显示,截至2月13日五大品种库存总量为2613.34万吨,环比节前增加893.76万吨。上期库存总量为2333.78万吨,环比节前增加614.2万吨。本期五大品种总库存均有增加,较节前先比回升幅度较快,高于去年农历同期324.46万吨。今年日均累库速率为59.6万吨/天,较去年同期增14.8万吨/天,其中长材累库速度要高于板材累库速度。

图5:钢材产量

资料来源:华安期货投资咨询部;钢联,wind

图6:钢材库存

资料来源:华安期货投资咨询部;钢联,wind

3.2 需求尚未启动,关注疫情拐点

短期疫情影响下需求延后已成定局,尽管近期高层密集部署复工复产,但建筑工地民工到位以及安全等扰动因素非常多,工地复工将会是一个缓慢推进的过程,需求要恢复到正常水平仍要相当长一段时间,因此复工延迟是大概率的。按照目前人社部的分批返程、分批复工的要求,房地产等一般工程项目大概率要在3月份才能启动,4月份的需求水平才可能接近历史同期水平,产业层面矛盾仍将持续累积。

总体来看,当前受库存持续回升,供应再度收缩影响,市场交易逐步回落。但在政府要求复工的前提下,板材类下游制造企业也开始采购,全国各地汽车、造船、家电等制造业企业正在陆续复工中,有逐渐改善迹象。但要等来真正的需求释放要等疫情拐点出现即允许大规模人员流动时期,届时建筑业及制造业工人将逐步返回工作岗位,进而带动上游产业复工进展。

三、市场展望与投资策略

铁矿从供需的基本面上看,节前铁矿石库存一直处于相对高位,但钢厂已超额完成补库计划,钢厂铁矿库存已接近历史高位,在钢厂进入去库周期时,疫情的影响导致高炉被动检修增多,产量下降,导致钢厂年后采购需求减少,加上钢材需求延后,交通运输管制,铁矿价格阶段性承压。目前支撑铁矿价格因素主要是巴西暴雨,澳洲飓风等不可抗力因素支撑,但根据四大矿山一季度报告显示,一季度末总销量同比将增加一千多万吨,因此铁矿石作为做产业链最远端且供给不受疫情影响,在未来减产及检修情况不断增加的预期下,短期内都会处于震荡偏弱的状态。

春节期间的疫情问题成了影响目前经济生活和行情走势的最关键因素,而钢材方面目前的矛盾核心是终端需求的变化,其行情走势变化大多依赖着需求启动的时间节点。在当前疫情得到初步控制后,政府要求复工的信号愈加明显,这也提升了市场对需求逐步好转的预期。春节期间,钢厂的生产不停,钢材的社会库存和钢厂库存都会累增,给钢材价格带来极大的压力,受疫情影响,节后建筑业和制造业的开工不断推迟,需求的释放大抵要等到3月之后,其中制造业复工时间将优于地产,预计下游复工节奏将逐步释放,地产基建等项目大概率要等到一季度末二季度初才能正式开工。由于之前黑色系商品大多已经充分兑现利空的影响,随着疫情减弱,复工在即,短期内钢材价格下行空间有限,建议05及10合约围绕3200-3400附近布局做多,3200止损。

风险提示:应防范疫情变化、宏观经济调控及突发矿山事故、天气事件等风险

华安期货 孙亚伟 闫丰

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)