客服热线:

客服热线:

报告摘要:

沪铝触底后震荡回升:和其他有色金属相似,疫情的影响下,春节后沪铝以大跌开盘,主力合约下探13500一线。首日触底后,沪铝呈现震荡回升的趋势,两周以来价格基本站稳13700一线,属于基本金属中走势相对偏强的品种。

疫情同时冲击上下游:铝的产业链各环节均受到不同程度的冲击,其中以下游加工行业受影响最大,且由于复工进一步延长,下游消费仍处于基本停滞的状态。此外,氧化铝环节近期也受到部分影响,由于交通受限,部分氧化铝厂原料和成品运输有困难,有多家企业进行不同程度的减产,全国氧化铝价格小幅上扬,电解铝成本抬升。上下游生产同受影响,部分削弱了消费带来的利空。

电解铝供应释放预期仍在,影响或体现在下半年:一季度在新增产能体量不大和复产推后的作用下,电解铝产量预计维持平稳,但下游需求的推迟会加大累库幅度并加长累库周期,电解铝的供给仍然充裕。二季度之后,随着社会生产恢复正常,复产和新投产有望持续推进,电解铝供给的增量将逐步释放,在没有不可抗力减产的背景下,铝锭的库存很难像过去两年一般,在下半年持续去化,电解铝供过于求的风险将逐渐显现。

疫情结束后需求有反弹,年内消费中性偏弱:受疫情影响,工业品需求短期受到冲击,地产、基建、汽车等主要的金属消费领域复工均有延后,疫情影响散去后,终端行业或有赶工情况,铝的需求会有补偿性反弹。但从年内相对较长的周期来看,2020年铝消费亮点不多,地产家电需求稳健,电网、汽车及出口领域偏弱,铝年内需求增长预计中性偏弱。

行情展望:近期沪铝走出震荡偏强的行情,我们认为主要受益于疫情结束后消费反弹、电解铝成本抬升、及交易所仓单库存偏低多重因素共同推动。待补偿性需求启动,库存去化将逐渐被带动,沪铝有小幅反弹机会,时间预计在月底或3月。但从长周期来看,供给的释放在下半年将愈发明显,年内需求增长中性偏弱,电解铝基本面难言乐观,下半年铝价或重回弱势。

一、沪铝触底后震荡回升

和其他有色金属相似,疫情的影响下,春节后沪铝以大跌开盘,主力合约下探13500一线。首日触底后,沪铝呈现震荡回升的趋势,两周以来价格基本站稳13700一线,属于基本金属中走势相对偏强的品种。在今年供给大量释放的预期下,铝价缘何短期表现强势?我们认为,短期产业链上下游同受影响,中期供给释放仍需时间,以及疫情结束后的消费反弹预期共同支撑铝价,但从年内较长的周期来看,供给过剩的压力仍然存在,疫情结束后铝价会有反弹,但难以形成反转行情。

图1:沪铝主力合约走势

资料来源:WIND,宏源期货研究所

图2:伦铝S3走势

资料来源:WIND,宏源期货研究所

二、疫情同时冲击上下游

铝的产业链分为“铝土矿-氧化铝-电解铝-铝材加工”四个环节,在本次的疫情中,各环节均受到不同程度的冲击,其中以下游加工行业受影响最大,且由于复工进一步延长,下游消费仍处于基本停滞的状态。此外,氧化铝环节近期也受到部分影响,由于交通受限,部分氧化铝厂原料和成品运输有困难,有多家企业进行不同程度的减产,全国氧化铝价格小幅上扬,电解铝成本抬升。上下游生产同受影响,部分削弱了消费带来的利空,给予铝价一定的支撑。

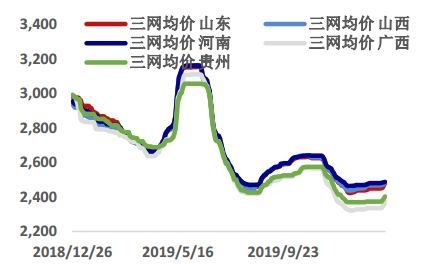

国内氧化铝产地主要有山东、山西、河南、广西、贵州五地,目前在山西、河南两地,由于物流限制,矿石、煤炭、烧碱等原材料供应紧张,包括信发化工、兴安化工在内的7家氧化铝厂宣布减产,据相关机构统计,减产产能约301万吨/年,日均产量相比节前下降约0.4万吨/天,氧化铝整体供应处于偏紧状态,各地氧化铝价格有小幅抬升。

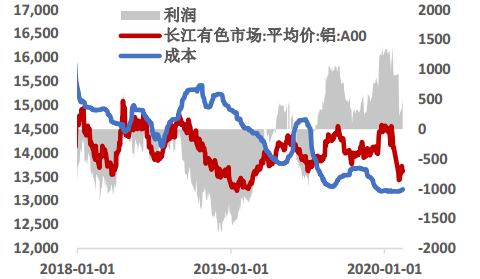

除氧化铝外,电解铝的另一项重要辅料预焙阳极,2月价格也有小幅反弹。随着成本上升和沪铝价格受挫,电解铝行业利润受到明显压缩,以原材料采购价计算,和年前相比,电解铝利润缩水近三分之二。成本的上行,叠加对疫情散去后消费的补偿性增长,给予铝价一定的支撑。

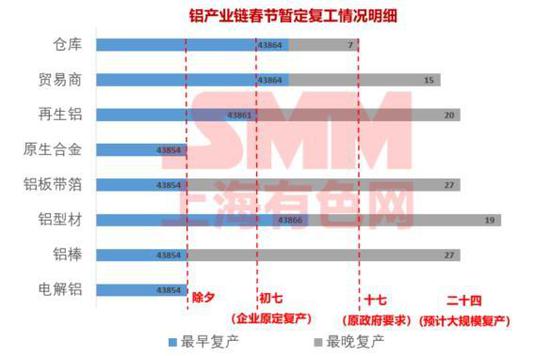

下游加工行业本计划于2月10日这一周复工,但由于多地管控严格,交通不畅影响外地务工人员返工,物流不畅影响原料及产成品的运输,以及企业开工需要的防疫条件严格,加工行业的复工时间被进一步延后,根据市场机构统计,下游各类加工厂基本都将复工时间延长至17日之后,部分地区延长至月底,预计2月加工行业的开工率整体较低,企业恢复满产需等待至3月。

减产情况

孝义兴安化工是杭州锦江集团旗下大型氧化铝厂,坐落于山西省孝义市,现建成氧化铝产能280万吨/年,共4条生产线。受山西当地焙烧炉气源不足影响,兴安化工氧化铝产量压减,涉及产能80万吨/年。

山西复晟铝业有限公司隶属于杭州锦江集团,位于山西省运城市平陆县,现建成氧化铝产能100万吨/年。受榆林发至山西运城区域的煤炭短期供应不足影响,近期山西复晟铝业面临着气源不足压力,正逐步降负荷运行,氧化铝溶出通道流程下降近20%,涉及产能近16万吨/年。

山西信发化工有限公司隶属于信发集团,坐落于山西省孝义市,现建成产能为360万吨/年,实际运行产能为320万吨/年。近日因焙烧气源不足,停一条焙烧炉,影响年产能80万吨,后续恢复供应产能则视疫情下气源保障而定。

山西孝义华庆铝业有限公司位于山西省孝义市,现建成产能45万吨/年。由于矿石及煤炭等原材料供应不足,目前已开始压缩产量,涉及产能15万吨/年。

河南义翔铝业公司由杭州锦江集团托管,位于河南省三门峡市渑池县,现建成产能60万吨/年。由于矿石及焙烧气源供应不足,导致企业生产受限,目前运行产能10万吨/年。

东方希望(三门峡)铝业有限公司位于河南省三门峡市渑池县,现建成产能250万吨,由于近期矿石以及煤气供应不足,目前该企业已开始压缩产量,涉及产能20万吨/年

山东信发华宇氧化铝有限公司位于山东茌平县,现建成产能600万吨,目前运行产能360万吨,由于煤炭运输问题,导致该企业煤气供应紧张,目前已开始压缩产量,涉及产能40万吨/年。

资料来源:Mymetal,宏源期货研究所

图3:氧化铝价格变动

资料来源:安泰科,百川,阿拉丁,宏源期货研究所

图4:电解铝成本利润

资料来源:宏源期货研究所

图5:铝行业复工时间

资料来源:SMM,宏源期货研究所

图6:再生铝企业复工时间

资料来源:SMM,宏源期货研究所

三、电解铝供应释放预期仍在,影响或体现在下半年

电解铝企业受疫情冲击较小,春节期间正常生产,铝锭的季节性累库如常,截至本周,铝锭社库超过110万吨,考虑到复工推迟和厂库的隐形库存问题,后续社库体量仍有增长空间。

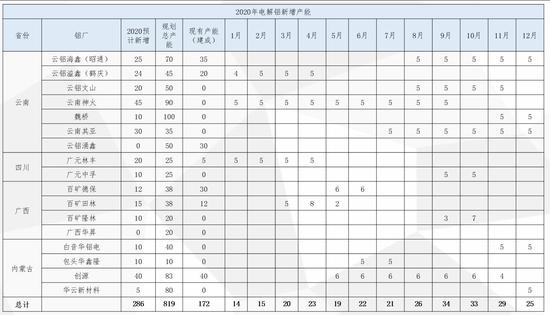

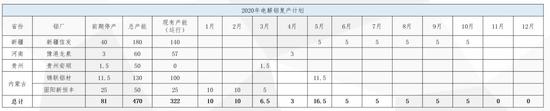

2020年计划投放的电解铝新产能体量近300万吨,从时间规划来看,一季度计划体量较小,产能释放相对集中于下半年。而从投产进度观察,近期云铝鹤庆溢鑫产能如期投放,疫情对新产能的投产尚未产生显著影响。

在2018和2019两年,由于产能置换、亏损及天灾人祸等因素,国内近600万吨电解铝产能被关停,今年计划复产的产能体量近百万吨,且计划时间集中于上半年。根据相关机构调研,在目前人力无法保障的情况下,设备调试等环节有阻碍,一季度电解铝的复产有所延后。

从整体的产能增长和供给释放来看,一季度在新增产能体量不大和复产推后的作用下,电解铝产量预计维持平稳,但下游需求的推迟会加大累库幅度并加长累库周期,电解铝的供给仍然充裕。二季度之后,随着社会生产恢复正常,复产和新投产有望持续推进,电解铝供给的增量将逐步释放,在没有不可抗力减产的背景下,铝锭的库存很难像过去两年一般,在下半年持续去化,电解铝供过于求的风险将逐渐显现。

图7:2020年电解铝新增产能投产计划

资料来源:Mymetal,宏源期货研究所

图8:2020年电解铝复产计划

资料来源:Mymetal,宏源期货研究所

图9:铝锭库存季节性变动

资料来源:SMM,宏源期货研究所

图10:2019年电解铝产能变动

资料来源:百川咨询,宏源期货研究所

四、疫情结束后需求有反弹,年内消费中性偏弱

受疫情影响,工业品需求短期受到冲击,投资意愿受到压制,地产、基建、汽车等主要的金属消费领域复工均有延后,但延后不等同于消失,疫情影响散去后,终端行业或有赶工情况,铝的需求会有补偿性反弹,有助于推动二季度的去库进程。

但从年内相对较长的周期来看,2020年铝消费亮点不多,年内需求增长预计中性偏弱。

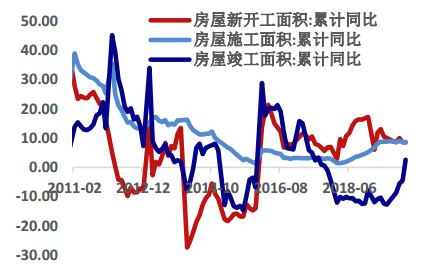

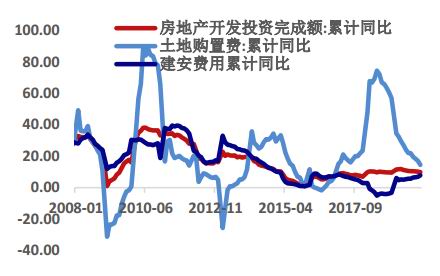

竣工链条带动下,地产及家电领域用铝稳健。房屋竣工面积增速自2019年四季度以来大幅回升,转入正增长区间,疫情结束后,周期推动下地产竣工的增长仍然可期,拉动装潢、家电等相关领域的用铝需求。

电网用铝年内无亮点,2019年12月国网出台《关于进一步严控电网投资的通知》,随后公布今年的投资计划额为4080亿元,同比上年大幅减少。从需求结构来看,农网改造及泛电力物联网的建设,更偏重于铜的需求,特高压虽仍有项目在建,但已经过了投建高峰,下游铝杆厂及电缆厂对年内的订单需求普遍偏悲观。

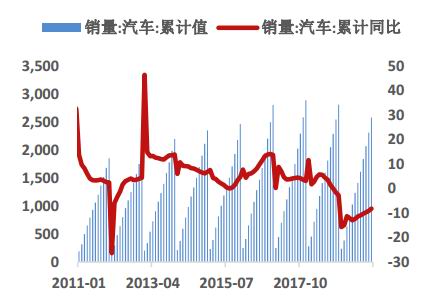

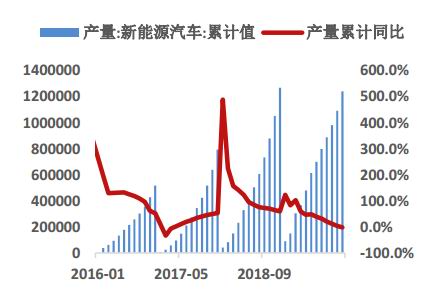

汽车销售增速在2019年四季度温和回升,经销商库存增速大幅走高。考虑到华中及华东等汽车工业集中地受疫情影响较严重,居民非刚性消费严重受挫,一季度汽车的生产和消费仍然承压。新能源汽车产量2019年几无增长,2020年虽有特斯拉建厂等利好因素,但市场规模整体较小,产业生态偏脆弱,消费利好并不突出。

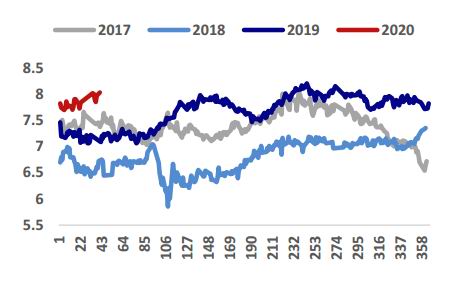

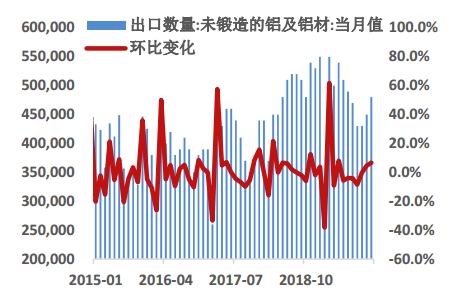

铝材的出口年内或有回落。2019年沪伦比值持续走高,抢出口的窗口期逐渐过去,铝材出口自下半年回落明显。对2020年,虽然贸易冲突缓和,但征税减免有限,多国对中国铝产品仍有诸多反倾销政策,而今年开年以来,沪铝比值持续处于近三年高位,出口的价格优势渐失,年内铝材的出口可能继续回落,进一步利空价格。

图11:房屋新开工、施工及竣工面积增速

资料来源:WIND,宏源期货研究所

图12:房地产开发投资增速

资料来源:WIND,宏源期货研究所

图13:商品房销售增速

资料来源:WIND,宏源期货研究所

图14:电网投资完成额

资料来源:WIND,宏源期货研究所

图15:汽车产量

资料来源:WIND,宏源期货研究所

图16:汽车产成品存货

资料来源:WIND,宏源期货研究所

图17:新能源汽车产量-累计值

资料来源:WIND,宏源期货研究所

图18:空调产销增速

资料来源:WIND,宏源期货研究所

图19:铝沪伦比值

资料来源:WIND,宏源期货研究所

图20:铝材出口情况

资料来源:海关总署,宏源期货研究所

五、展望及策略

近期沪铝走出震荡偏强的行情,我们认为主要受益于疫情结束后消费反弹、电解铝成本抬升、及交易所仓单库存偏低多重因素共同推动。待补偿性需求启动,库存去化将逐渐被带动,沪铝有反弹机会,时间预计将在3月之后。但从长周期来看,供给的释放在下半年将愈发明显,年内需求增长中性偏弱,电解铝基本面难言乐观,下半年铝价或重回弱势。

宏源期货 朱善颖

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)