客服热线:

客服热线:

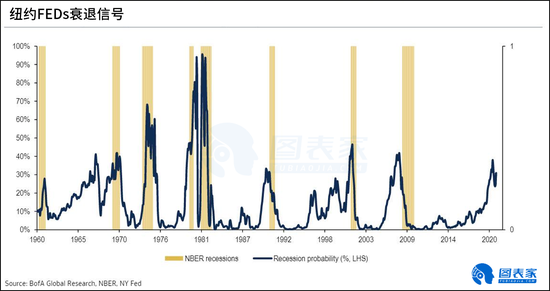

图为纽约FEDs的衰退概率指标,该指标是3个月票据与10年美债收益率之间曲线斜率的函数。正如美国银行所表示的,从1960年开始,美国经历了8次经济衰退。图中显示,在过去3次衰退之前的12个月内,衰退的可能性都超过了30%。但如果观察自1960年以来的8次衰退,我们发现其中7次衰退均与30%的临界阈值有关,但在1967年提供了一个假信号,而在1960年的经济衰退中则未能达到30%。

尽管30%的衰退可能性仍然会出现误差,但一旦纽约FEDs的指标达到40%的水平,历史表明经济衰退即将到来。

在美联储的框架下,40%的水平相当于3个月票据和10年期美债收益率之间-45个基点的斜率。

从当前的周期来看,不仅当前的衰退可能性超过了30%,而且在2019年8月的时候超过了40%,当时全球充斥着对经济衰退的担忧,导致创纪录的17万亿美元全球主权债券收益率为负值。

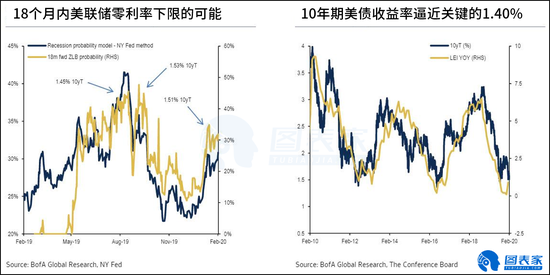

此外,在寻找经济衰退的替代信号时,美国银行同时也关注18个月内零利率下限(即联邦基金利率降至0%)的可能性。通过这种方式,美国银行预计在2021年年中左右有三分之一的几率能看到美联储维持零利率的可能。

目前,10年期美国国债收益率持续走低,交投于关键支撑水平1.4%上方。若美债想要跌破该关键支撑,那么美联储将利率降至零的可能性要超过50%,反过来这将创造一个重要的倒挂曲线,进一步推高经济衰退的可能。

目前,尽管市场恐慌情绪受地缘政治的影响不断上升,但这只是短暂的表现,更多的需关注美国国债收益率的表现,若其跌破关键支撑位1.40%,则意味着美联储将步入新一轮降息周期,全球避险资产或将全面走高。

来源:图表家

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)