客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

投诉对象:中国建设银行、飞贷APP

投诉内容:收取高额贷款费用

投诉入口:【黑猫投诉平台】

相关专题:【金融维权 我们帮你】

从建行借款24万不到一年半,总还款成本竟超过了8万,其中大部分居然是助贷机构飞贷收取的服务费,消费者的权益谁来保护?后互金时代,银行助贷模式乱象亟待扫清。

近日,消费者王先生(化名)在黑猫投诉平台上投诉称,自己此前通过飞贷APP在建行申请了一笔24万元的个人消费贷款,约定分18期偿还,还款通过飞贷平台进行操作。然而事后,王先生发现,这笔由建行放出,且已经写入央行征信报告的消费贷款利息颇高,遂选择在还完第15期后提前偿清本金。

但即便如此,王先生的总还款金额仍达到了32万余元,总利息等成本超过8万元。刨除因逾期产生的罚息,该笔贷款年利率仍为26%左右,远远高于一般银行的个贷利率,甚至超过了民间借贷中的24%的利率红线。

身为持牌金融机构,且隶属我国六大国有银行之一,建行缘何会向消费者发放出如此超高贷款利率的个人贷款?在放贷的过程中,飞贷APP扮演了什么角色,收取了哪些费用,收取的费用又是否符合规定?王先生偿还的8万余元利息,大部分到底进了谁的“口袋”?

贷款15个月总利息超8万

建行:银行仅收6%利息

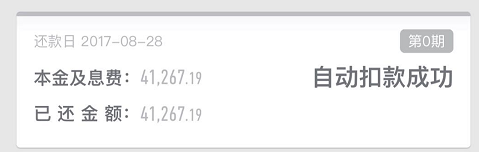

2016年,王先生从中国建设银行深圳分行申请了一笔个人消费贷款。事后,王先生却越想越蹊跷:这笔本金24万元,借款期限18个月的贷款,除第一个月需还款24336.99元外,其余17期每期还款固定金额为18085.33元 ;计算下来,王先生的总还款金额为331797.6元,总还款成本超过了8万元。

察觉到利息过高后,王先生在第15期偿还完成后,选择一次性将剩余本金提前偿清。然而即便如此,王先生最终的总还款金额仍旧高达320292.14元,刨除期间因违约产生的罚息,这笔贷款的年利率仍约为26%左右。

“区区不到一年半的时间,一家国有银行竟然收了我80000多的利息,远远高于国家法定利率。”王先生认为,建行的这笔贷款已经构成了高利贷,因此要求返还超出国家规定部分的利息。

一般来说,银行等持牌金融机构的信用贷款利率,相比现金贷公司均处于较低水平。以某平台目前能够查询到的建行另外一款无需抵押的个人信用贷款产品为例,从建行申请借款20万元,同样分期18个月偿还,该笔贷款的总利息却仅为1.86万元,年利率4.80%。那么,为何这笔建行的贷款年利率却如此之高?这笔贷款究竟是不是由建行发放的?

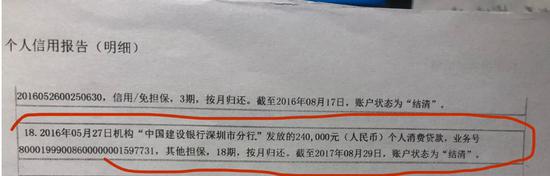

根据王先生出示的个人征信报告显示,该笔贷款的放款放确实为中国建设银行深圳分行所发放,放款日期为5月27日,本金24万,分18期按月归还。

但在此后,王先生就不合理的息费问题向建行致电质询时,建行方面却回复称,在该笔贷款中,建行实际收取的利息折算为年利率仅不到6%,剩余的利息部分,均为合作方飞贷APP收取的“服务费”。

深扒飞贷金融科技:

服务费金额数倍于银行利息 系“高新技术企业”

收取了王先生大部分息费的飞贷APP,到底是个什么样的机构?

天眼查数据显示,飞贷APP为飞贷金融科技旗下产品。飞贷金融科技全称为“深圳中兴飞贷金融科技有限公司”,成立于2012年,公司注册资本为2.2143亿元,大股东为公司董事长、总经理唐侠,其持股比例达37.46%。

飞贷金融科技的经营范围包括金融信息咨询、提供金融中介服务等。官网资料显示,飞贷对自身的定位为“移动信贷整体技术服务商”,即一般意义上的助贷机构。

从官网提供的信息来看,飞贷的合作机构中,不乏建设银行等国内外知名大型金融机构。同时,飞贷还曾多次获得各类小微金融服务奖项,具备高新技术企业资格。

然而,正是这样一家在业内颇具知名度的助贷机构,却从王先生处收取了数倍于银行利率的所谓“服务费”。根据王先生提供的资料,飞贷方面向用户收取的贷款服务费包括管理费、综合费、清算费以及逾期费四类。

其中,管理费为借款人第一次还款时一次性付清,金额为贷款金额的3%。综合费以贷款金额为基数按月计算,与贷款本息同时支付,具体收费标准为:月综合费=贷款金额×1.98%-贷款月利息。

除管理费与综合费外,飞贷还向用户收取清算费、和逾期代偿费。清算费为用户每次提款、还款引发的资金划拨费用,每次收取2元;逾期代偿费则为借款人逾期后向飞贷支付的代偿费用,代偿费以飞贷代偿的逾期贷款余额为基数,以代偿费率为系数,按天计算。

正是这些“琳琅满目”各种费用,最终转化为了高达20%左右的年利率,在银行收取的法定利息之外,令王先生负担上了额外的成本。

用户质疑存在资金池问题

联合创始人曾称不触碰银行资金

同时,除收取高于银行利息的各种服务费外,王先生还质疑飞贷平台疑似存在资金池问题。

早在2017年,曾有媒体发文质疑称,飞贷杠杆率过高造成用户提现困难。彼时,飞贷联合创始人、副总裁孟庆丰曾回应质疑称,飞贷本身不发放贷款,贷款是由合作的金融机构直接发放给个人,飞贷不向金融机构借款。

但根据王先生提供的放款截图显示,该笔贷款并非由中国建设银行直接发放给王先生,而是由深圳中兴飞贷金融科技有限公司的建行深圳分行账户代付的,与飞贷方面的说法并不一致。

此外,王先生该笔贷款的固定还款日为当月20日,而贷款发放日却为5月27日,放款日与还款日并不一致。对此,建行客服表示,相关业务的还款日制定规则需咨询飞贷方面,并没有对问题进行明确回复。

类比工商银行的个人消费信贷产品“融e借”,该产品在贷款合同中明确指出,借款人“按月等额本息还款,应从贷款发放的次月开始还款。还款日与贷款实际发放日相对应,无对应日的,当月最后一日为还款日。”以此来看,虽然王先生每月20日在飞贷平台上进行还款,但飞贷平台向建行还款的日期却不能确定。若两者并非为同一日,则飞贷平台便存在“资金池”问题。部分网友也表示,自己在飞贷平台上申请的建行贷款可以从建行的手机APP上查询到,两者的还款日期与还款金额却均不相同。

为了弄清飞贷平台是否存在资金池的问题,王先生此后又亲自来到当地建行营业点查询该笔贷款的流水。然而,当地营业厅却告知王先生,要想查询贷款流水,需前往建行深圳分行查询。

针对上述问题,飞贷官方客服称,对于具体的还款流程并不了解,无法作答;对于服务费收取标准,也不太清楚。但飞贷客服表示,该机构此前确实与中国建设银行存在助贷业务。

推诿不再!网贷新规厘定:

助贷机构不得收取任何息费,贷款发放环节不得外包

2020年1月,监管部门对《商业银行互联网贷款管理暂行办法》再度征求意见。,其中,针对银行与其他机构的合作,该办法将电商、大数据公司、信息科技公司等也纳入在内。

而对于银行与其他机构的合作业务,办法提出,互联网贷款业务模式涉及与外部机构合作的,核心风控环节应当由商业银行独立开展且有效,不得将授信审查、风险控制、贷款发放、支付管理、贷后管理等核心业务环节委托给第三方合作机构。这意味着,此后,飞贷等平台,将不能通过其公司账户向用户代付贷款本金。

同时,对于第三方合作机构到底应该如何合法合规的收取费用的问题,此次明确要求,“合作机构不得以任何形式向借款人收取息费,并在书面合作协议中明确”。

宁人律师事务所律师马军表示,这意味着合作机构将不能向借款人以任何形式或名义收取任何费用,包括利息、服务费、担保费用等。

由此可以预见,未来,助贷机构收取高额服务费的乱象,将得到有效整治。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)