客服热线:

客服热线:

近日,芯片上游材料靶材股持续走强。有着“最便宜半导体材料股”称号的隆华科技(300263)股价反弹已超过30%,延续年前迅猛涨势。

24日A股开盘,隆华科技股价再次上涨,截至到上午11时左右,涨幅达到2.44%,股价创下自2018年来的历史新高。

此外,江丰电子(300666)、阿石创(300706)等靶材生产企业的股价近日也均出现大幅上涨。

靶材股整体走强的核心因素芯片行业的复苏和国产替代化的加速。国盛证券分析指出,受益于5G设备更新以及半导体行业的复苏,新材料春天将至。

芯片上游材料股走强

从行业趋势来看,全球半导体销售额正呈现逐年增长的姿态,并迎来新一轮的复苏。

据美国半导体产业协会的统计,从2001年的1472.5亿美元一路提升至2019年的4110亿美元。虽然在2019年全球半导体销售额的略微下滑主要由于全球贸易环境的紧张,以及半导体最主要的下游消费电子市场自17H2的疲软,但是在19H2半导体市场随着5G时代到来的重现生机。

国盛证券分析指出,从 2019年6月开始,全球半导体销售额呈现恢复的态势,环比数据明显优于2018年同月份环比数据。

而随着半导体行业的复苏,光刻胶、靶材等芯片上游材料企业也相继受益。兴业证券研报显示,半导体(占比11%)作为靶材应用的核心领域之一,其行业的快速成长对靶材的需求拉动十分明显。

另外据统计,自2015年以来,我国半导体材料市场规模复合增长率为10.34%,2018年半导体材料市场增速为11.64%,略高于全球半导体市场增速的10.66%。

从A股表现来看,市场对于半导体产业追捧的热情不减,从数据上来看,芯片指数逐年大幅上涨,仅本年内涨幅就已超过50%。

数据显示,截至到24日上午收盘,芯片指数(884160)已自年初的6500点左右,上涨至当前的9700点左右,本年以来涨幅达到51.50%,近20个交易日涨幅达到32.81%。

市场上的芯片概念股大涨,作为制造核心材料的光刻胶、靶材等相关概念股也是水涨船高。

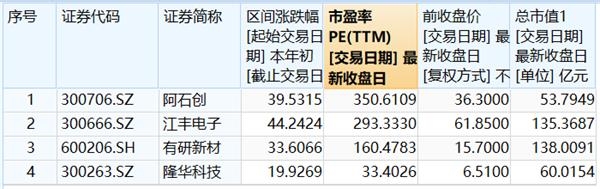

截止到目前,靶材概念股中,阿石创(300706)、江丰电子(300666)、有研新材(600206)等年内涨幅均达到30%以上,隆华科技(300263)的年内涨幅达20%。

进口替代加速,国产靶材受益

另一方面,贸易环境压力下,国产替代化加速也正在让国产靶材企业受益。

资料显示,2018年底,进口靶材免税结束,国家实行了对内补贴,对外征税的模式,拉开靶材行业国产替代的大幕。随后国务院、多部委以及大基金(一期、二期)从产业政策扶持、资金扶持、技术扶持等多角度鼓励靶材行业实现国产替代。

据兴业证券研究指出,靶材随着全球晶圆制造厂产能逐步转移至中国大陆,以及政府相关政策的扶持,我国靶材等半导体核心材料或将持续受益。

2015年11月,多部委联合发布《关于调整集成电路生产企业进口自用生产性原料、消耗品、免税商品清单的通知》,该《通知》规定:进口靶材的免税期到2018年年底结束。意味着从2019年开始,日、美靶材需要缴纳5-8%关税,但从具体实施来看,带背板的溅射靶材组件进口普通税率为17%,而国内靶材生产企业的出口退税为13%,为国内靶材企业创造生存、发展机遇。

而国务院、发改委、工信部、财政部、税务总局、科技部等多部委自2014年之间联合发文力挺科技制造国产替代。

从国家战略具体实施层面看,国家在“中国制造2025”中明确制定目标至2020年集成电路自给率将达到40%、2025年达到50%。国家集成电路产业投资基金(大基金)的设立承载了国家意志,在资金与政策双重推动下,本土半导体产业将迎来快速发展。

截至目前,大基金一期累计有效决策68个项目,涉及50家企业,累计有效承诺额1200亿元,实际出资850亿元。兴业证券分析认为,大基金二期或将加码上游材料,靶材等核心材料或将受益。

当前,靶材生产仍然属于高壁垒行业,据统计,A股市场上涉及靶材相关概念的企业不超过8家,但其中仅有4家属于溅射靶材核心企业。包括,有研新材(超高纯铜靶领军企业),江丰电子(半导体7nm核心技术突破),阿石创(显示面板龙头)以及隆华科技(显示面板国产替代的核心企业)。

从市值规模来看,4家靶材公司均属于中小盘股。截至到最新收盘,阿石创和隆华股份总市值在50亿~60亿元左右;江丰电子和有研新材的总市值则在130亿元左右。

从估值来看,隆华科技的PE在30倍左右,其他三家企业的PE则从160倍到350倍不等。综合来看,隆华科技可能是目前A股市场上“最便宜”的半导体材料股。

下游需求引领增长,

券商预测:新材料春天将至

除了半导体行业复苏、国产替代加速的利好以外,5G智能设备更新、OLED模组设备迎来高景气周期等因素导致的下游需求的增大,或将进一步刺激靶材等半导体材料以及显示材料需求增长。

兴业证券发布研报指出,2020年随着5G智能终端设备更换超潮的刺激下,半导体行业增速有望提升,而靶材在晶圆制造与封装环节的成本占比相对固定(2.64%),有望同步增长。

以5G智能手机更换潮为例,5G手机用内存芯片、基芯片、CPU成本是4G手机的1.85倍,其中5G手机内存芯片成本为85.4美金,而4G手机内存芯片平均成本仅为59美金。

根据IDC预测的智能手机出货量,以及5G单机芯片成本耗费(174.4美金),预计单智能手机一项,2023年的市场空间将达到9.56亿美金,近五年复合增速为5.46%高于手机出货量的复合增速(2.01%),预计半导体所有设备更迭将带来18.7亿美金的市场空间。

而随着移动设备的更新发展,AMOLED在显示领域从智能手机向平板、PC到TV、汽车以及可穿戴等新型终端设备拓展,OLED模组设备迎来高景气周期。

国盛证券预测,2020年OLED市场规模将达到343亿美元,单位出货量增速将在2020年到达顶峰。在半导体材料和显示材料有望迎来高增长的趋势下,新材料的春天将至。

(文章来源:中国基金报)

(责任编辑:DF512) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。