客服热线:

客服热线:

操作策略:

当前疫情延续,黑色系反弹空间有限。建议RB2005在3400附近空单可继续持有。J2005在1880附近做空,止损1900,目标1800下方。

一、上周回顾

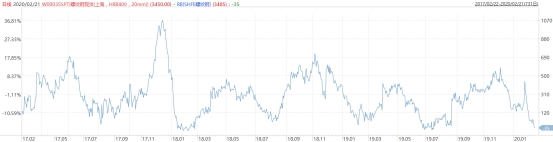

图1-1:螺纹2005合约上周走势

数据来源:Wind,神华研究院

上周螺纹开盘3393,收盘3485,上周最高3488,最低3376,上涨100点,涨幅2.95%。持仓量154(+7.89)万手,周成交量618(-13)万手,螺纹钢持续反弹。

图1-2:焦炭2005合约上周走势

数据来源:Wind,神华研究院

上周焦炭开盘1871.5,收盘1867,上周最高1886,最低1833,下跌10,跌幅0.53%。持仓量11.71(+0.03)万手,周成交量53.67(+1.27)万手。焦炭窄幅震荡。

二、钢材供需分析

2.1供应分析

1。产能与产量

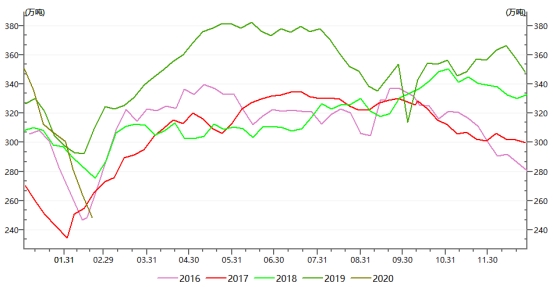

图2-1:主要钢厂螺纹钢产量

数据来源:Wind,神华研究院

2020年2月21日,螺纹钢周度产量为248.38万吨,环比2月14日减少15.77万吨,产量为近五年同期最低。

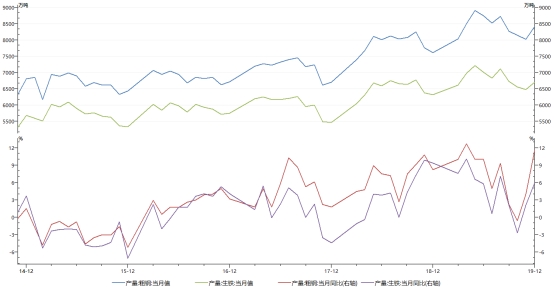

图2-2:月度粗钢、生铁产量与同比增速

数据来源:Wind,神华研究院

据国家统计局,2019年12月我国粗钢产量8427万吨,同比增长11.6%;2019年12月我国生铁产量6706万吨,同比增长6.0%

2.2需求分析

1。地产基建需求

2019年中国1-12月房地产开发投资同比增9.9%,增速比1-11月份回落0.3个百分点;1-12月商品房销售面积同比减少0.1%,增速由1-11月份增长0.2%降为1-12月份的减少0.1%。

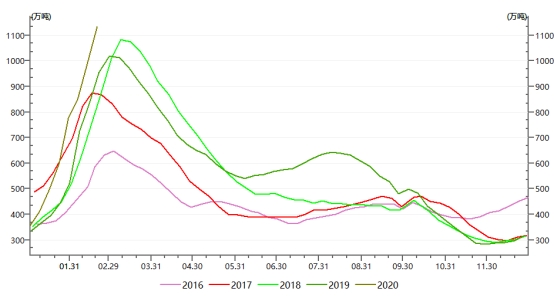

2。 成交与库存状况

图2-3:螺纹钢社会库存

数据来源:Wind,神华研究院

2月21日35个主要城市螺纹库存为1133.45万吨,周环比增加137。。96万吨,钢材社会库存大幅增加,在近五年同期最高水平。

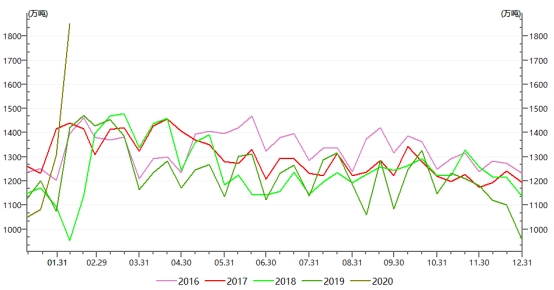

图2-4:重点钢企钢材库存

数据来源:Wind,神华研究院

截至2020年2月上旬末,重点钢铁企业钢材库存量为1851.47万吨,旬环比增加544.72万吨,增幅为41.68%。

2.3期现价差与成本分析

1。期现基差

图2-5:螺纹钢基差

数据来源:Wind,神华研究院

2月21日,螺纹钢基差为-35元/吨,环比2月14日减少77元/吨,基差缩小主要原因是现货下跌与期货反弹。

2。生产成本

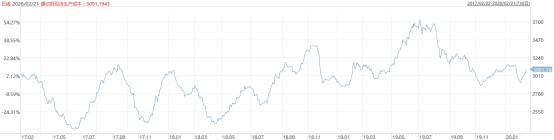

图2-6:螺纹钢现货生产成本

数据来源:Wind,神华研究院

2月21日,螺纹钢现货生产成本3091元/吨,环比2月21日增加93元/吨,原材料反弹,生产成本有所增加。

3。 盘面利润

图2-7:螺纹钢盘面吨钢利润

数据来源:Wind,神华研究院

2月21日,螺纹钢盘面吨钢利润为213.6元/吨,环比2月7日减少14.9元/吨,盘面利润维持稳定,处于近半年较低水平。

三、焦炭供需分析

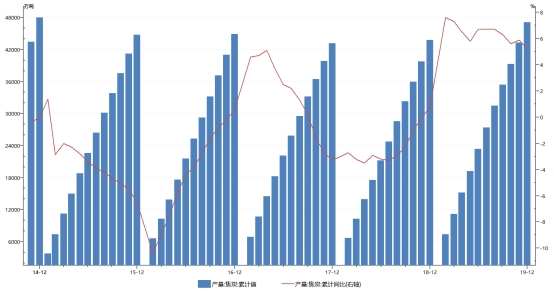

3.1焦炭月度产量

图3-1:焦炭累计产量与同比增长

数据来源:Wind,神华研究院

2019年12月我国焦炭产量为3888.5万吨,同比增长1.8%。1-12月焦炭产量为47126.2万吨,同比增长5.2%。

3.2焦炭需求

图3-2:样本钢厂焦炭平均可用天数

数据来源:Wind,神华研究院

截至2020年2月21日,大型钢厂焦炭平均可用天数为15.65天,比2月14日增加0.46天,平均可用天数大幅增加。

3.3焦炭库存

图3-3:焦炭港口库存

数据来源:Wind,神华研究院

截至2020年2月21日,焦炭四大港口库存合计为274万吨,比2月7日减少11.5万吨。港口库存持续回落,低于2019年同期。

四、总结

受新冠病毒疫情影响,春节后复工进度不及预期。从螺纹供应端来看,春节过后,原材料运输难度增加,库存大幅增加,钢厂加大检修力度,近期螺纹产量快速下降。从螺纹社会库存来看,近期库存持续快速增加。成本端,近期焦炭、铁矿价格小幅反弹,生产成本有所增加。宏观方面,新冠病毒疫情持续,预计对2020年国内经济增速构成较大负面影响。在疫情近期能得到有效控制前提下,按3月1日后钢铁行业下游快速复工,我们预计节后社会库存拐点相比往年农历推迟4周出现,社库拐点在3月中下旬。当前螺纹基差为-35,期货升水现货,当前高库存低需求背景下,期货反弹,基差持续走弱概率较低。

2019年焦炭产量大幅增加,焦化限产不及预期。近期钢材价格大幅下跌,港口焦炭库存持续快速下滑,受疫情控制措施影响,焦炭运输成本增加。由于检修钢厂近期增加,钢材产量降低,对焦炭需求降低。需预计短期内焦炭期货、现货端价格要弱于钢材。

2019年铁矿石供应短缺成为过去时,2020年铁矿石供应有望增加。受疫情影响,钢材需求降低,钢材现货价格大幅回落,钢厂减产对铁矿石需求预期形成较大压力。在钢材需求不振,现货价格大幅下跌情况下,预计近期铁矿石期货、现货端弱势震荡概率较大 。

操作策略:

当前疫情延续,黑色系反弹空间有限。建议RB2005在3400附近空单可继续持有。J2005在1880附近做空,止损1900,目标1800下方。

(文章来源:神华期货)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。