客服热线:

客服热线:

导读

区分疫情的短期和中期影响,寻找值得当下上车或坚定持有的白马股。结合海外映射和细分主线梳理,看好家电/银行/免税/建材/电子核心龙头的中期抱团行情。

摘要

疫情冲击下,哪些白马值得上车,哪些白马需要及时下车?疫情对于股票市场的冲击需要站在不同的时间维度进行分析,短期(3个月)受影响但中期逻辑未变的行业需要趁机上车,而中期(3年)逻辑受到影响的行业到需要及时下车。白马抱团,本质是一种结构性的现象,主要表现为市场对于行业龙头与非龙头之间的偏好差异。从DDM模型来说,白马抱团是分子端(企业价值)分化的结果。企业价值包括三个方面:资产价值、盈利价值和增长价值,市场对白马抱团,更看重其增长价值。细分增长价值的存在,有两种可能:一是产业角度的行业增长,即增量市场下的行业红利;二是企业角度的竞争优势,即存量市场下的竞争优势边际提升。因此,本文核心基于两种市场(增量/存量)的两个状态(上升/下降),刻画四维象限,对不同行业进行边际分析。

家电/银行/免税/建材/电子:当前的行业格局与龙头公司竞争状态如何?我们按照行业格局到行业龙头的逻辑,逐步拆解细分行业的中期抱团机会。首先,我们区分细分行业所处的象限位置——g上升的增量市场/g下降的增量市场/洗牌开始的存量市场/洗牌尾声的存量市场。其次,我们区分疫情对行业的中期是否有影响——包括象限的转移和变化。再者,我们对细分行业存量、增量的持续状态做一个刻画。比如,增量市场多长时间后将转存量市场;存量市场多长时间后会内部洗牌完成。最后,我们就核心细分行业给出投资建议和风险提示。

放眼海外,抱团的动力有四,方向集中在消费升级和技术创新。从海外映射看,海外机构抱团白马原因有四。1)金融市场开放给海外机构带来投资A股特色公司的机会——瑞信、富国等;2)中国经济转型和创新的角度出发,看好消费服务和新技术的长期前景——瑞银、摩根大通等;3) A股公司注重国内市场,与海外指数相关性不高,符合全球组合多元化配置需求——花旗、威灵顿等;4)从基本面和治理能力出发,追求高质量公司——摩根士丹利、瑞银等。基于此,海外机构更加重视消费升级和技术创新长主题下的行业机会。

结合行业格局影响、海外映射和细分主线梳理,我们基于低估值主线构建2020年的抱团价值组合:(1)家电:海尔智家、格力电器、美的集团、老板电器、华帝股份;(2)建材:海螺水泥、东方雨虹;(3)社服:中国国旅;(4)银行:招商银行、宁波银行、平安银行;(5)电子:立讯精密、歌尔股份。

正文

1、3个月 VS 3年:疫情冲击,白马抱团上车还是下车?

短期维度疫情冲击带来的机会与风险,我们已讨论较为充分。本文放长投资时间、扩大投资视角,核心探讨一个问题——疫情冲击下,哪些白马值得上车,哪些白马需要及时下车?

1.1、策略视角审视当前的疫情冲击——区分波动和趋势

疫情对于股票市场的冲击需要站在不同的时间维度进行分析。在短期纬度上(3个月),股票市场的走势受到由于疫情发展带来的市场预期和风险偏好变化的影响,股市会有一定“波动”,结合对冲疫情的政策组合拳,疫情在一定程度上为经济政策演进的过程“加速”;在中期维度上(2-3年),股票市场的趋势取决于基本面支撑,疫情带来的风险偏好影响被消化,若要对股市产生中期的影响,需要通过影响基本面运行完成,即产生“疫情-基本面-中期趋势”影响链条,基本面价值逻辑未受影响的行业在中期维度上将恢复到原有逻辑。综合而言,本次疫情对股票市场的影响主要在于“节奏”而不在于“趋势”。

短期维度来看,当前股价“波动”是疫情所带来的市场风险偏好变化导致的。综合考虑经济基本面、流动性,交易层面等因素,市场底部区域相对明确,时间节奏犹待观察。短期波动下,代表性龙头估值回落至相对低位。大浪淘沙之下,情绪冲击终归价值,考虑到股价弹性源于业绩弹性,绝对收益源于估值安全垫,行业龙头相对而言依然占优。

中期维度来看,降息降准是我国经济运行的必然趋势,而在疫情期间的政策对冲导致的无风险利率下降实际上是“加快”这一进程,并不改变经济发展的整体逻辑。中期维度上,疫情造成的市场偏好冲击将被消化,股市核心逻辑将回归价值基本面运行,即企业的盈利能力。综合考虑行业发展空间和行业龙头的竞争能力,中期维度上,抱团龙头的相对收益空间依旧较高。

1.2、白马抱团的本质逻辑拆解

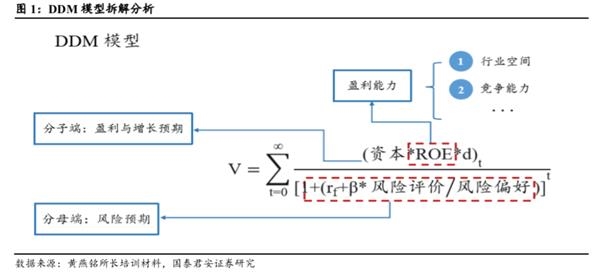

白马抱团,是一种结构性的现象,主要表现为市场对于行业龙头与非龙头之间的偏好差异。为分析这种差异的本质,可将DDM模型的分子分母端进行拆解。从分母端来看,影响因素主要为无风险利率、风险偏好等影响整个市场预期的统一性因素,不会造成结构性的差异,故白马抱团的本质因素并非来源于分母端;从分子端来看,行业内盈利与增长预期的差异能形成结构性差异,是白马抱团的本质决定性因素,即行业龙头与非龙头之间盈利能力的差异是白马抱团现象的本质原因。

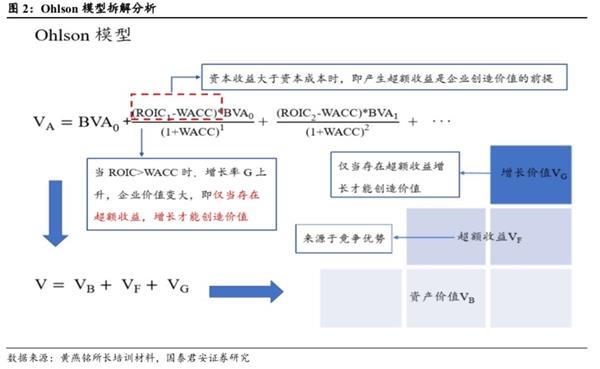

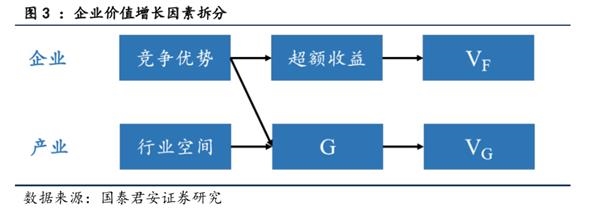

继续对分子端盈利能力指标进行细化拆分。从Ohlson模型角度来看,对应企业价值的创造过程,可将企业价值划分为三部分:资产价值、盈利价值和增长价值。其中,盈利价值来源于竞争优势,增长价值来源于行业增长与竞争优势。市场对白马抱团,更看重其增长价值,而增长价值的存在有两种可能:一是产业角度的行业增长,即增量市场下的行业红利;二是企业角度的竞争优势,即存量市场下的竞争优势边际提升。

1.3、疫情冲击:四维象限的行业分析

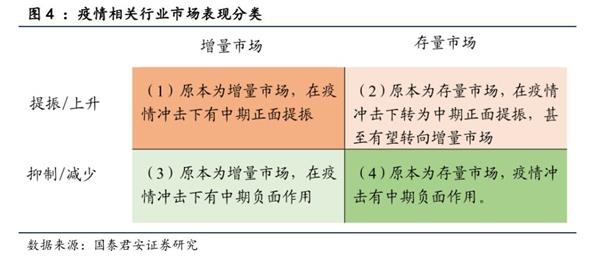

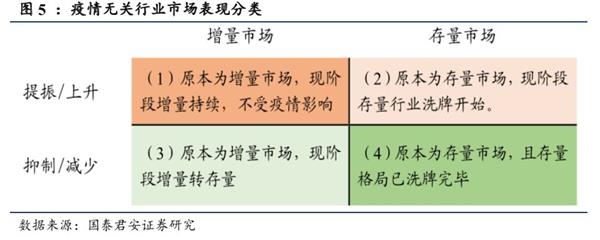

我们将所有行业根据是否受疫情影响分为两大类。再将这两大类根据增量市场/存量市场和疫情具体的影响情况(抑制/提振)分别分为四类。而无论与疫情是否相关,核心都是寻找(1)和(2),规避(3)和(4)。分类如图所示。

疫情对行业的影响主要来源于两个维度:供给层面(受限于交运)和需求变化。其中,疫情对供给端的中长期影响有限。在供给层面,由于交运限制,湖北及其他全国各地复工时间推迟,制造业中大多数行业产量大幅下降,近日随着湖北之外各地陆续复工,基本能实现正常水平的50%以上产量水平,待疫情平全面复工之后,影响将大幅降低。

疫情对行业的中长期影响主要体现在需求端。其中,疫情导致旅游业、餐饮业、零售业、快递业的需求大幅减少,而相比之下,远程办公、休闲娱乐行业的需求大幅增加。就中长期来看,电商、短视频、游戏、线上教育、远程办公以及知识付费等线上项目,将遇到空前的发展机遇。而无人零售、无人餐饮、无人机配送等高科技行业也会强势崛起,人工智能可能会加速应用于餐饮业等服务行业,配送平台和上门服务平台数量也将会增加。而家用办公家具、家用娱乐设备、VR等场景体验来项目的需求也将增加。此外,此次疫情对于医药、保险行业的影响也将是长远且深刻的。

在对行业是否受疫情影响的分类中,主要考虑中长期影响。其中由于疫情原因导致汽车、家具、家电等消费需求后移,但中长期视角下疫情对行业的影响不大,因此将这些行业归类于中长期视角下受疫情影响有限的行业中,行业分类如下。将行业分为两类之后,再依据行业近五年市值变化量将行业分为增量市场和存量市场,再根据市场中长期表现具体分析。

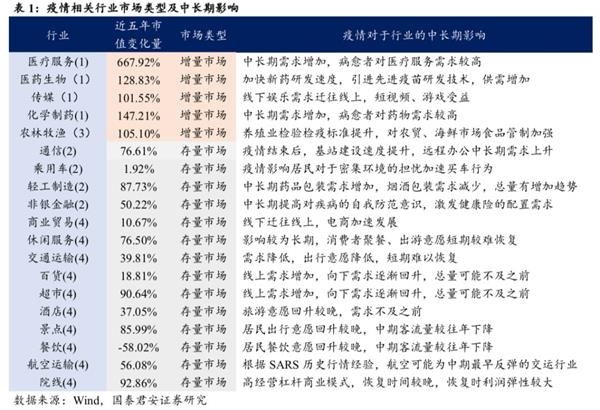

表1中的行业为中长期疫情相关行业,其中医药生物、传媒、化学制药和医疗服务行业在疫情之前为增量市场,在疫情冲击下有中期正面提振,属于图1中的(1)区域,主要原因为疫情刺激需求端增长,而农林牧渔行业则在疫情冲击下由于养殖业以及海鲜农贸市场管制严格化、检验检疫标准提升可能会导致生产贸易成本上升,有中期负面作用,属于图1中的(3)区域。

表1的其他行业在疫情之前为存量市场,其中轻工制造、通信、商业贸易、非银金融、乘用车行业原本为存量市场,在疫情冲击下转为中期提振,属于图1中的(2)区域。其中通信由于5G产业发展加速以及远程办公需求提升有可能转为增量市场。轻工制造内部需求结构变化,药品包装行业需求量上升,烟酒包装行业可能由于社交类消费品需求下降导致需求缩减,总体需求量上升。而非银金融中的保险行业和乘用车行业也将因为疫情带来的消费者重视健康的观念而带来产业增长。相反,商品贸易、休闲服务、交通运输、百货、超市、酒店、景点、餐饮、航空运输、院线则原本为存量市场,疫情冲击下有中期负面作用,属于图1中的(4)区域,因为疫情过后居民出行聚餐以及去公共场所意愿的降低而较晚恢复正常需求。

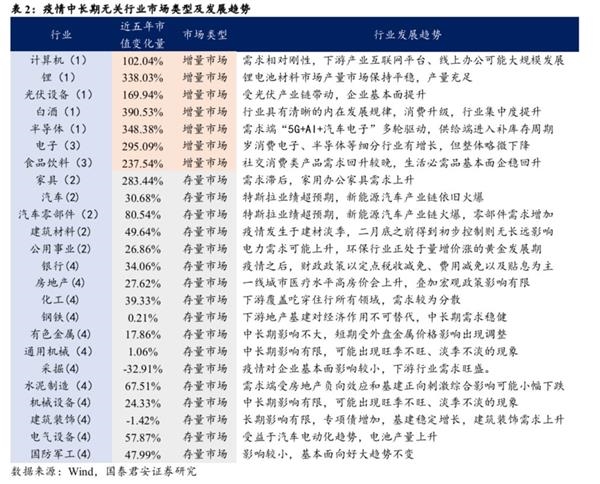

在以上与疫情无关(中长期)的行业中,电子、计算机、锂、光伏设备、白酒、半导体为增量市场且增量在中长期将得到保持,属于图(2)的(1)部分,而食品饮料则存在由增量转为存量的风险,属于图(2)的(3)部分。其中,电子、计算机、光伏设备、半导体由于2019年的强势表现则增量持续。白酒则作为中华文化的象征,行业有清晰的内在发展规律,“消费升级”与“行业集中度提升”两个核心保持不变。

在存量市场中,家电、汽车、汽车零部件、公用事业建材为存量市场,现阶段行业洗牌开始,属于图(2)的(2)部分,而表中的其他行业由于行业竞争格局基本不变,属于图(2)的(4)部分,这些行业较多固定成本比重较大,经营杠杆较高,行业进入壁垒较大,而银行业则调控政策层面,疫情出现使得货币政策宽松力度加码、节奏前移,导致银行净息差收窄压力增大。。而汽车、汽车零部件则因新能源汽车产业链的带动开始存量市场的洗牌。而公用事业则由于环保产业正处于量增价涨的黄金发展期而发展迅速。家电整体则属于第二象限,因为白电、黑电、厨电和传统小家电整体上已经进入成熟期或正在进入成熟期,需求以存量市场为主。建材市场大多细分市场处于垄断阶段,市场正在走向集中,但是行业洗牌尚未结束。

(责任编辑:DF064)