客服热线:

客服热线:

原标题:油脂 春季行情可期 来源:原创

上周国内油脂继续保持低迷状态,期货低位振荡,现货继续杀跌,期现价差快速缩小。截至2月21日,国内豆油主力合约2005低位振荡,最高价格为5980元/吨,最低价为5810元/吨,周涨幅为0.64%。截至2月21日,全国油厂开机率基本恢复正常,全国大豆周度压榨量为180万吨,预计未来两周压榨量还将小幅上升。

国内现货方面,截至2月21日,山东一级豆油报价6050元/吨,较此前一周的6250元/吨,下跌200元/吨;广东一级豆油贸易商报价6060元/吨,价格下跌的同时,现货成交量保持低迷状态,终端以消耗渠道库存为主,商业库存继续上升。

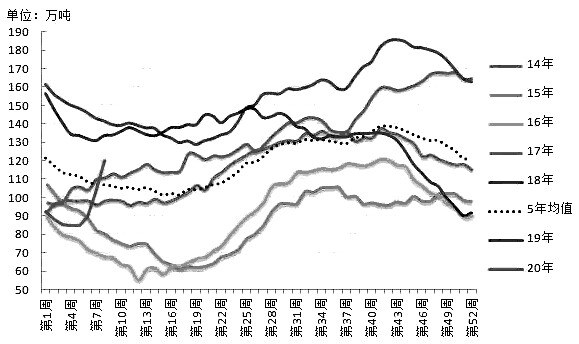

图为全国豆油库存分年对比走势

图为全国豆油库存分年对比走势上周全国油厂开机率基本恢复至正常水平,达到51%,随后两周开机率可能继续小幅上升至52%—53%。开机率上升之际,我们观察到全国油脂和豆粕库存表现截然不同,油脂库存快速上升,豆粕库存始终不见上升,究其原因主要有两点:一是疫情对豆油和豆粕终端消费影响不同。疫情减少餐饮消费,油脂消费量降低30万吨/月;而禽畜春节前后出现压栏现象,豆粕需求反而得到提升。二是豆油和豆粕渠道库存水平不同。春节前油脂价格坚挺,导致渠道备货意愿大增,而豆粕价格低迷,渠道库存水平极低,在疫情期间由于交通不畅,更是加剧了渠道库存不足带来的影响。因而我们看到目前的迹象是:同样的压榨大豆量,豆油库存快速增加,豆粕则持续低库存。

目前,投资者对油脂市场的悲观情绪较重,现货市场也处于“冰冻”状态,但我们认为情绪仅仅是短暂的,油脂的春天可能很快到来。

豆油快速累库存是打压市场的最大因素。但我们认为不能只看表面:第一,随着全国形势的逐步稳定,人员流动加快,油脂消费也将同比上升,预计3月中下旬就可能基本恢复至正常水平的消费,从1月底至3月中下旬,预计全年豆油消费减少50万—60万吨,如果计算全国大豆压榨延迟,供给量也大约减少45万吨,因而从年度供需角度看,疫情影响不大;第二,当前豆油库存快速上升主要原因在于此前渠道库存较大,这段时间以消耗渠道库存为主,造成商业库存的增加,后期消费正常以后,渠道也需要“补库”,因此库存预计未来2周内会出现下降;第三,东南亚棕榈油炒作可能重来,尤其是印度尼西亚2019年7月、8月的干旱,减产影响将在3月体现,届时油脂的“春天”可能就会到来。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)