客服热线:

客服热线:

报告摘要

海外疫情扩散,谨防成为新的黑天鹅。近期日韩新冠疫情确诊病例大幅增加,一旦海外疫情进一步扩散,全球面临的情况相较于我国更不容乐观。我们前期对黑色的总体观点是在高库存、强预期的博弈下,钢价可能长时间在相对窄的区间震荡的格局,这一观点更多考虑的是国内的因素,但日韩疫情若进一步扩散对全球经济的冲击是很大的,钢材需求的预期将再度被改变,谨防海外疫情成为新的黑天鹅。

日韩钢贸与全球捆绑,各国都难以独善其身。2019年,日本粗钢产量位居世界第3、韩国位居第6,且均以长流程炼钢为主。两国钢铁产业集中度远高于中国,一旦疫情恶化,钢铁工业受到的冲击也会更为集中、严重。两国在全球钢铁直接贸易和间接贸易中均举足轻重,一旦日韩市场受到疫情影响,将扰乱全球的钢材贸易节奏,主要贸易国都难以独善其身。

日韩矿石进口为主,疫情发酵抑制需求。随着经济衰退,2019年海外铁矿石需求下滑已十分明显,仅日本就减少了450万吨的巴西铁矿进口,未来还将进一步减少,而新冠肺炎的扩散可能更将打压日韩经济,使得巴西发往中国的比例将持续提升,缓解前期中国铁矿供不应求的局面。

需求总量减少,焦煤价格承压。日韩是主要的焦煤进口国,而澳洲是主要的焦煤出口国,目前日韩受疫情影响更大,因此海外疫情的蔓延对炼焦煤需求影响更大,叠加中国煤矿复产、蒙古出口恢复,国际焦煤价格或将承压。在供应完全恢复前,国内焦煤现货价格仍将相对坚挺,而期货更多以进口煤定价,若全球市场预期转差、海运煤市场承压、再叠加下游钢厂的高库存压力传导,后期焦煤期货价格将有部分下跌风险。

风险因素: 海外疫情大幅恶化,部分国家以邻为壑

正文

一、海外疫情扩散,近邻日韩首当其冲

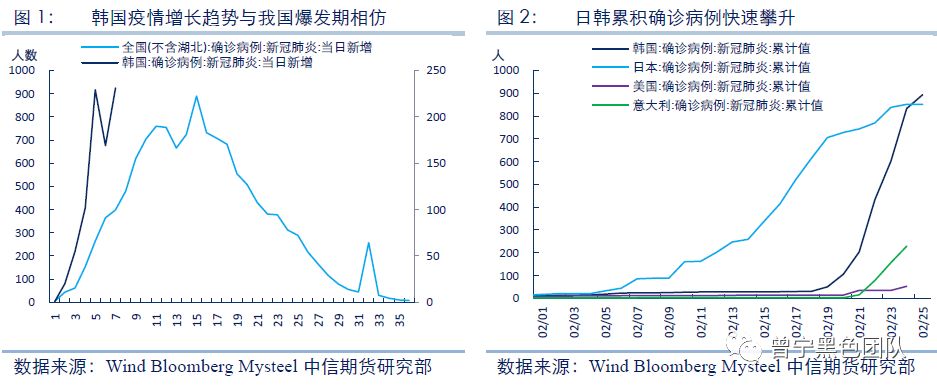

目前,我国除湖北省外新冠肺炎疫情每日新增病例已降至个位数、疫情得到有效控制。然而“东边日出西边雨”,近期,新冠疫情在全球多地爆发,且呈现出愈演愈烈之势:截至2月24日,我们的邻国日本确诊病例已达851人,且全国多地出现无法确认感染路径的病例,实际情况可能远比已经披露的更为糟糕;韩国当日新增病例60例,累积确诊高达893例,发展趋势与我国疫情刚爆发时非常类似;亚洲以外的国家也难以独善其身,当日,美国新增确诊18例、意大利新增确诊72例等等。可见新冠疫情正在对不分种族、部分国别的全人类进行肆无忌惮的无差别攻击,这场灾难已开始蔓延全球。

在此次疫情伊始,我国政府就表现出惊人的魄力、采取最为果断雷厉的措施积极应对,在全国共同努力下才使得疫情得到有效控制。然而,由于国情差异,全球大部分国家都难以在短时间内采取类似我国的高效管防、检测措施。可以想见,一旦海外疫情进一步扩散,全球面临的情况相较于我国更不容乐观。资本市场已率先反应,近日美债、黄金、美元等避险资产大涨,而日本央行进一步宽松预期加剧导致日元大跌;商品领域,与外盘联系紧密的原油和有色也已掀起波澜。那么,海外疫情对我国黑色产业链有何影响呢?我们选取邻国日韩作为样本,试做分析。

二、日韩钢贸与全球捆绑,各国都难以独善其身

日韩两国均是钢铁生产大国,2019年,日本粗钢产量仅次于中印位居世界第3、韩国位居第6。且两国钢铁生产模式与我国相仿,均以长流程炼钢为主,日本长流程占比75%、韩国长流程占比66%。但两国钢铁工业起步早于中国,已经步入稳定发展的成熟期,钢铁产业集中度远高于中国,日本最大的四家钢铁公司合计占全国总产量的75%以上,韩国最大的三家钢铁公司合计更是占全国产量的88%以上。一旦两国疫情进一步恶化,在高度集中的模式下,钢铁工业受到的冲击也会更为集中、严重。假设后期两国政府为了防控疫情而采取类似中国的隔离措施,或者民众出于对疫情恐慌而居家隔离,抑或是部分企业因员工感染而集中隔离,则两国生产生活也会在一定时期内陷入半停滞状态;叠加疫情全球蔓延,全球贸易流会有所收缩,出口需求占比较大的日韩钢铁企业则会被动减产。而两国长流程炼钢的铁矿石、煤焦来源均以进口为主,势必对全球原料市场产生一定冲击。

同时,日韩两国在全球钢铁贸易中也占有举足轻重的地位。2019年,日本月均钢材出口将近280万吨,其中普钢占比接近2/3;韩国则是中国钢铁的最大进口国,中国出口到全世界的钢材有近30%流向韩国。除钢材直接贸易外,两国也是以产成品方式进行钢材间接贸易的大国,日本在全球汽车出口市场份额(按金额)占比高达13%,2019年出口超过480万辆;韩国汽车出口超过240万辆,同时还是世界最大的船舶建造国,2017年与2018年船舶建造量分别达到2260万、1460万载重吨。可见,日韩钢贸市场与全球联系紧密,一旦日韩市场受到疫情影响,将扰乱全球的钢材贸易节奏,主要贸易国都难以独善其身。而由此引发负面情绪也将进一步波及全球资本市场。

二、日韩疫情对全球铁矿市场的影响分析

如前所述,日本、韩国虽然是产钢大国,但矿石资源匮乏,炼钢所需的铁矿以进口为主。2019年韩国共进口铁矿石约0.75亿吨,月均622万吨;日本共进口铁矿石约1.2亿吨,月均996万吨。

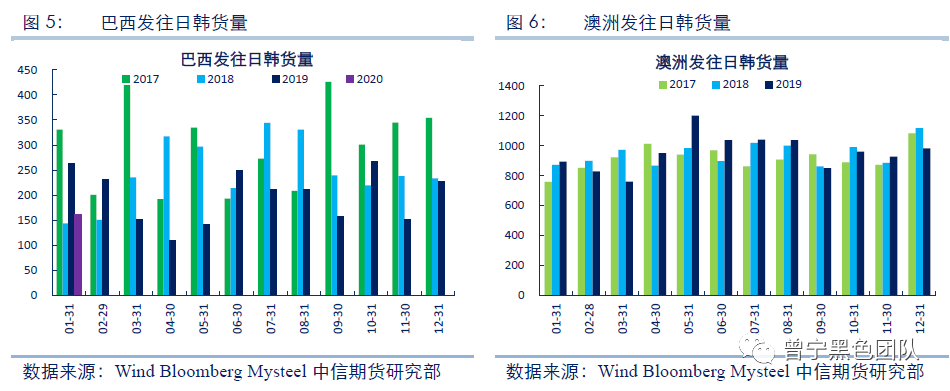

2019年,澳洲出口至日本铁矿石6163万吨,占总出口的7.37%,出口至韩国铁矿石5308,占比6.34%。巴西出口至日本铁矿石1515万吨,占比4.45%,出口至韩国853万吨,占比2.5%。

由于经济衰退而伴随的铁矿石需求下降已经在2019年体现得十分明显,仅日本就在当年减少了约450万吨的巴西铁矿进口量,叠加欧美经济也有下滑,使得巴西发往中国的比例迅速提升至65%之上,2019年四季度淡水河谷发往中国的销量同比增加约500万吨,缓解了由于溃坝而导致的中国铁矿供不应求的局面。近日,日本最大的钢铁生产商日本制铁为应对未来钢铁产能过剩的局面,宣布削减产能10%,并将在此前计划关停的三座高炉外,计划再关停一座高炉,预计在未来将减少约1000万吨/年的铁矿进口。2020年新冠肺炎的扩散可能将更加打压日韩经济,使得该地区对铁矿石尤其是巴西粉的需求继续下降,巴西发往中国的比例提升,从而缓解前期中国铁矿供不应求的局面。

根据国家卫健委数据,澳大利亚目前确诊17例,治愈5例,巴西暂无,武汉新冠肺炎对铁矿石主要生产国影响暂时不大。伊朗感染61例,死亡12例,受影响比较严重,但自2019年以来伊朗就一直在压缩铁矿出口量,因此疫情对伊朗的铁矿出口趋势影响不大。

三、海外疫情对焦煤的影响:供给恢复,需求承压

对国际焦煤的影响:需求承压

在全球炼焦煤贸易中,日本、韩国是主要的炼焦煤需求方,主要是由于日韩两国钢铁工业发达,但由于区域资源的限制,缺少钢铁工业发展所需的煤炭资源,而日韩钢铁工业又是以长流程钢厂为主,对炼焦煤的需求较多,钢铁生产所需的炼焦煤主要依赖进口。2019年,全球炼焦煤贸易总量约3.1亿吨,其中日本焦煤进口量为6943万吨、韩国焦煤进口量2600万吨,日韩两国的焦煤进口总量占世界焦煤贸易量的30%。

由于疫情的持续扩大,全球贸易经济活动将一定程度受影响,以日韩为代表的钢铁需求承压,由于海外钢材需求的萎缩,海外钢厂生产负荷也将被动降低,进而影响上游炼焦煤需求,日韩等主要长流程钢厂国家的减产将主要影响海运煤市场,如日本最大的钢铁企业在2月份宣布将再关闭一座高炉,减少约500万吨产能,这将影响300万吨焦煤需求。从海运煤的供应来看,供应主要集中在澳大利亚,目前澳大利亚“新冠肺炎”人数小于日韩等国,因此海运煤的供应受疫情影响较小。

从海运煤的进口主体来看,除日韩以外,还有中国、印度、欧洲等国家,但目前来看,随着中国国内煤矿的复产、3月份蒙古煤通关的恢复,对海运煤的需求量也将边际减弱;印度也已出现“新冠肺炎”感染病例,虽总体疫情影响小于日韩,但也可能会受到一些影响,在前期集中采购后,其海运煤需求也难有增量;而欧洲各国目前同样面临疫情的冲击,其中意大利感染人数较多,而申根区国家人员、贸易流动较为便利,这将进一步影响欧洲其他国家,进而导致经济复苏的停滞,对炼焦煤的需求也将减弱。

因此,综合各区域疫情对炼焦煤的供需来看,可能炼焦煤需求受疫情影响更大,因此国际焦煤价格将承压。

对国内焦煤的影响:供需恢复,边际走弱

近几年来,进口焦煤在国内焦煤总供给的占比逐步提高,2019年中国进口焦煤7493万吨,在焦煤总供给中的占比约15%,是国内焦煤供给的重要补充。春节以来,在国内疫情的影响下,煤矿复产延迟、道路运输不畅、蒙煤进口关闭,无论是国内焦煤价格还是国际焦煤价格,均出现明显上涨,但经过艰苦努力,目前国内疫情防控出现积极向好的态势,“疫情防控”与“复产复工”同步推进,煤矿、运输等行业处在恢复状态,供应缺口在逐步缩小,对海运煤的需求也在减弱,叠加海外疫情的蔓延可能导致海运煤市场供需转向宽松格局,因此焦煤继续上涨的空间已不大。

虽然焦煤供需矛盾在逐渐弱化,但供给端扰动因素较多,如民营煤矿复产进度的偏缓、山东冲击地压事故导致的煤矿停产,实际焦煤供应完全恢复的过程也较为缓慢,供应的完全恢复或至3月中下旬。因此在供应完全恢复前,国内焦煤现货价格仍将相对坚挺,对宏观及下游压力的反馈相对较慢,而期货更多以进口煤定价,若全球市场预期转向悲观、海运煤市场承压、再叠加下游钢厂的高库存压力传导,以及焦煤自身供需向宽松方向发展的趋势,后期焦煤期货价格将有部分下跌风险。

四、海外疫情是否成为黑色金属的又一只黑天鹅?

我们在2月23日的电话会议中指出(请见《疫情下的黑色市场展望-电话会议(六)纪要——疫情对黑色金属的影响系列报告之十二》),一旦期价出现升水,基本面将成为期价的定价准绳,进入3月之后,复工的真实进度会决定钢价的走势,尽管现货高库存,但因为始终存在对未来需求进一步好转的预期,钢价可能长时间在相对窄的区间震荡的格局。所以我们的总体观点就是不乐观、不悲观,不追涨、不杀跌,后期等待新的驱动因素出现。

前期我们更多的是考虑国内的因素,但近期海外疫情有进一步扩散的趋势,从我们前文的分析来看,日韩疫情若进一步扩散对全球经济的冲击是很大的,甚至可能把各国都变成一个个孤岛,全球贸易可能因此而停滞,由于汽车、家电、机械设备等产品占了很大的贸易量,疫情扩散对板材类钢材的需求冲击也会很大。当前钢价更多是受到预期驱动,但如果海外疫情进一步扩散,则钢价的预期将再度被改变。

风险因素: 海外疫情大幅恶化,部分国家以邻为壑

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)