客服热线:

客服热线:

策略摘要:

前言:本文依据聚酯及PTA装置的检停、降负等变化估算2月份及3月份产量水平,回答两个问题,第一是肺炎疫情直接造成聚酯产量下降的幅度有多大?第二是PTA供需过剩驱动的库存累积规模有多高?

需求端来看,第一,聚酯检停装置规模超过1800万吨,其中,超过41.8%是在肺炎疫情事件发酵后出现,这也加剧了当前聚酯产量的下降;第二,聚酯装置的大面积检停,导致一季度聚酯同比增速下降8~12%,环比增速下降11.5~14.7%之间。

供给端来看,第一,PTA存量装置检修、降负与恢复并存,更多的体现为内部产量的平衡,其中,汉邦石化、福建佳龙、台化兴业、扬子石化以及四川能投检修及降负带来的产量的下降,基本被逸盛大化装置恢复生产所平衡(后者在1月份检修);第二,新投产PTA装置继续释放增量,预计进一步推高2月份以及3月份PTA产量水平。

库存预期:需求的下降以及供给的继续提升,带来PTA供给的持续过剩,并驱动了库存的持续累积。我们预计2月份PTA社会库存规模将突破300万吨,3月份继续增加335~350万吨之间。

价格判断:供给过剩压力之下,PTA现货压力持续存在;期货方面,近期仓单注册量及有效预报量明显增加,显示现货压力向期货近月合约转移,抛盘压力的增加也将压制PTA期货近月合约的价格。

操作策略:基于当期供需过剩的压力以及未来一段市场有限的改善程度,我们建议采取反弹抛空的思路。

风险因素:聚酯超预期恢复,PTA供给端加速调整;

一、前言

国内肺炎疫情在春节期间的发酵,加剧了PTA市场的供需失衡,驱动了库存的大幅累积。本文通过聚酯以及PTA装置生产情况来推算产出水平,进而回答两个问题,第一,疫情对国内聚酯生产造成的冲击有多大?第二,需求受抑制之下,PTA短期供需失衡的程度以及库存累积的程度会有多高?

二、疫情对聚酯产量的影响有多大?

从微观上看,肺炎疫情对聚酯的影响,主要体现在两个方面:第一,疫情管制下,春节假期前检停装置复工的延期;第二,下游停滞之下聚酯产品库存的加深累积,也带来了春节假期之后新增检停规模的增加。

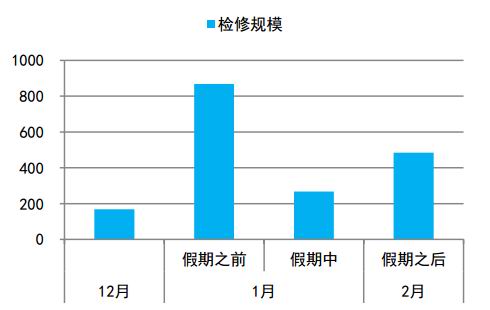

(一)聚酯累计检停装置规模已超1800万吨

去年11月份以来累计检停的聚酯装置规模已超过1800万吨。按照开始检修的时间点来看,11月份以及12月份相对较少,1月份以及2月份检修规模明显增加。

更具体来看,1月份检修装置规模超过1000万吨,其中,23日之前(春节假期前停车)停车的聚酯装置产能接近800万吨;24日至31日之间停车的聚酯装置涉及产能共268万吨。此外,2月份(春节假期之后)新增检停规模近480万吨。

我们认为,春节假期期间以及春节假期之后新增检停的增加,一方面源于疫情管控带来的物流限制,另一方面源于下游复工的延期以及期间聚酯产品库存的加速上升(聚酯产品库存当前接近25.6天,较节前累计增加近15.8天,近三年同期累计增加近10天)。

图1:聚酯春节前后检停规模 单位:万吨

数据来源:Wind 中信期货研究部

图2:近期聚酯库存激增 单位:天

数据来源:Wind 中信期货研究部

(二)聚酯密集检停,导致2月份聚酯产量大幅下降

在这一章节,将结合检停装置的计划恢复时间等相应的资料估算当期以及未来一期聚酯的产量损失及产量水平。

在当前聚酯检停规模之下,我们预计2月份聚酯产量较1月下降46.3万吨,产量水平由1月份386万吨降至2月份的321.7万吨。进一步来看,2月下旬之后检修聚酯部分存在恢复的预期,从装置规模来看,预计在700万吨左右,若上述装置如期恢复,预计将带动聚酯产量出现一定程度的提升,该部分的产量增量预计在16.8万吨,产量预计提升至338.5万吨,但仍远低于1月产量水平

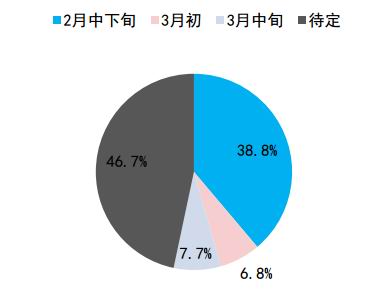

图3:聚酯计划恢复装置 单位:万吨

数据来源:Wind 中信期货研究部

图4:聚酯计划恢复装置分布占比 单位:%

数据来源:Wind 中信期货研究部

(三)3月份聚酯产量预期恢复

2月下旬恢复的聚酯装置在3月份继续释放增量,加上3月初至3月中旬计划恢复的聚酯装置,预计将进一步驱动聚酯产量的提升。(内容重复)

我们预计3月份聚酯产量较2月份基准产量增加83.8万吨,至405.5万吨;如果2月下旬恢复计划恢复装置在3月份已基本恢复正常,3月初及3月中旬计划恢复装置恢复顺利,此外,未剩未明确恢复时间的装置中50%在3月份恢复,那么3月份聚酯产量水平可能会推高至426.5万吨。

(四)总结:一季度聚酯累计产量增速下降

总结来看,若按照当前恢复的进度来看,一季度聚酯累计产量预计在1113.7万吨,较去年同期减少近25万吨,同比下降2.1%;与去年四季度相比,聚酯累计产量下降近190万吨,环比下降14.7%。

若聚酯检修装置的恢复好于预期,则一季度聚酯累计产量预计在1155万吨附近,较去年同期仅增长16.5万吨,同比增速近1.4%;另外,与去年四季度相比,聚酯累计产量下降近150万吨,环比下降11.5%。

三、PTA供需失衡,库存增至高位

(一)PTA供给端:检修降负与新增并存,总量环比继续提升

2月份国内PTA存量装置检修、降负、恢复及新装置投产并存。新装置方面,恒力石化4#投产;存量装置方面,汉邦石化、福建佳龙、台化兴业、扬子石化以及四川能投检修及降负,同时逸盛大化从检修中恢复。

对比来看,前期检修、降负带来的产量下降与后者恢复带来的产量增加基本平衡。综合来看,2月份产量的增加主要源自新装置的投产,我们认为,2月份PTA产量环比将增加近15万吨,提升至406万吨。

图5:过去三个月产量损失主要来源比较(摘录自附件1)

数据来源:Wind 中信期货研究部

3月份,四川能投2月下旬后恢复在3月份释放产量增量,加上恒力石化4#在3月份生产的增加,预计进一步推动PTA产量水平增加。我们预计,3月份PTA产量有望在2月份基础之上再增加9万吨,至415万吨附近。

图6:PTA产量损失及产量环比增减量 单位:万吨

数据来源:Wind 中信期货研究部

图7:PTA产量预估 单位:万吨

数据来源:Wind 中信期货研究部

(二)PTA供需评估:2月~3月份供需失衡,库存持续增加

基于对PTA产量的评估,我们预计一季度PTA累计产量约1212万吨,较去年同期增加近140万吨,同比增长近13%;此外,一季度PTA累计产量较去年四季度增加67万吨,环比增长近6%。

PTA供给的提升(同比及环比的双双提升)以及需求的下降(同比微幅增长甚至负增长,环比大幅收缩)之下,PTA市场供需呈现明显的失衡,这也驱动了PTA库存出现大幅的累积。

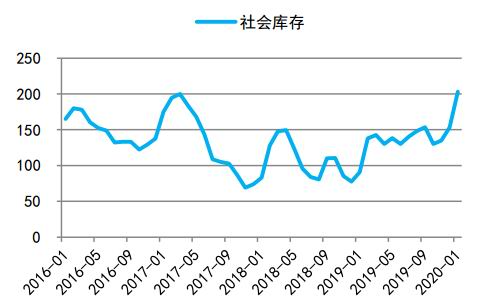

我们预计2月份PTA过剩量超过100万吨,推动PTA社会库存规模增至300万吨以上;3月份,PTA社会库存规模继续累积,其中,按照基准情形估算PTA再库存规模约50万吨,若聚酯需求恢复较好,单月新增过剩量或下降至35万吨左右。

图8:截至1月底PTA社会库存规模 单位:万吨

数据来源:Wind 中信期货研究部

图9:PTA库存预计继续攀升 单位:万吨

数据来源:Wind 中信期货研究部

四、PTA观点总结以及策略

供给过剩驱动PTA库存在一季度持续累积。压力之下,PTA现货对应的加工费水平以及基差近期表现弱势;

因此未来一段时间,PTA现货绝对价格的变动很大程度上依赖原料端PX价格的上涨幅度;

PTA期货方面,现货高库存压制以及走弱的环境之下,近期期货仓单注册明显在增加,这显示套期保值盘或期现交易者正在加速入场,进而加大期货近月合约价格的上行压力。

最后,基于当期供需过剩的压力以及未来一段市场有限的改善程度,我们建议采取反弹抛空的思路。

附件1:PTA装置运行动态及产量损失评估

中信期货 胡佳鹏 李青 黄谦

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)