客服热线:

客服热线:

研究结论

印尼禁矿开始,疫情影响菲律宾放货速度,矿短线供应紧张,但库存相对充足

电解镍产量正常,春节影响有所下降,甘肃、新疆生产正常运行,新疆原料还能支持半个月左右,下游电镀与合金停产等待复工

镍铁企业生产正常,主原料充足,但一些辅料如兰炭可能有不足的情况。

不锈钢企业正常计划生产,下游不锈钢制品停产,复工推迟,短期终端需求下降,库存可能继续累积

一、行情回顾

图1:最近走势回顾

资料来源:大越期货

最近的走势一直延续着从高位15万向下的行情,现货在节前有一定支撑,108000一线有补库行为。但节前由于很多贸易商已处于放假状态,所以补库力量有限,价格在节前最后几天打破支撑向下考验。LME价格同样有所回落,在春节期间回落了5.15%,但在12600美元/吨一线有所支撑,转换成人民币差不多是10万关口。

今年情况比较特殊,中国发生了疫情,在这样的环境下很多行业受到冲击,商品价格反应基本向下运行,很多在开市第一天出现了封板行情。对于我们镍来说,疫情一方面可能影响运输,一方面菲律宾等国加大港口检查,出口速度放缓,一方面省际交通不太顺畅,对一些原料会形成短缺影响。另一方面疫情对下游终端需求有短暂影响。从上海有色网的上下游调研来看,镍、镍铁企业基本正常开工,不锈钢企业按计划生产,不锈钢制品、电镀均停产等复工,合金产业除军工之外也停产。具体如下:(感谢上海有色网的调研)

镍:国内甘肃、新疆厂家春节期间正常生产,暂未出台变动政策。部分原本已停产的中小厂家恢复时间待定,或较2.10相比更为靠后。

镍生铁厂:春节期间均正常生产。

港口:春节期间基本仍正常运行,北方京唐港受当地政策影响封港,由于节前厂家补库充足,预计影响不大。

不锈钢:春节期间多数按计划正常生产,个别完全停产的小型厂家,按当地规定的时间推迟开工,即2.10日左右。

不锈钢制品:春节期间普遍停产,复产时间推迟至2.10及以后。

电镀厂:春节期间均停产,目前尚未完全确定复工时间,预计可能自2月3日向后推迟,且下游复工也会推迟。

合金铸造厂家:军工类企业春节期间均按计划正常连续生产。其他停产的一般厂家中,华东,华南地区的预计复工时间向2月3日以后推迟。

从上下游的产业链来看,镍、镍铁中大型企业生产正常,所以供应量不成问题,不锈钢企业基本也是生产正常,但是终端不锈钢制品,以及电镀厂均停产,复工推迟。所以对于终端的需求量会有影响,价格会受一定压制。从中可以看出不锈钢企正常生产,而下游推迟复工,那么不锈钢库存会不会累加,企业会不会在寻求报价的同时,在期货上进行套保,可能值得大家关注。同时镍铁生产企业很多在山东,内蒙,电解镍最大生产在甘肃,好在节前有较多的补库,所以短期还是问题不大,如果疫情时间长,运输影响周期长,那么对于中线供应会有一定影响。目前来看还是要看疫情的时间长短。

今年的行情比较特殊,原本向下寻底的过程,可能由于疫情的情况,加速筑底过程,然后在低位震荡等待需求复苏,价格回到正轨。

二、镍产业分析

镍矿情况:

图2:红土镍矿价格

数据来源:wind

图3:镍矿库存(港口)

数据来源:wind

图4:镍矿砂及精矿进口量

数据来源:wind

镍矿价格:

一月份镍矿的价格基本处于稳定状态,由于印尼已经开始进行禁矿,报价没有,菲律宾处于雨季,进口量较少,报价相对稳定。月初菲律宾矿报价华东地区在512元/吨,月中有所回落至496元/吨,下旬反弹3元/吨至499元/吨。

镍矿进口量:

2019年中国镍矿进口量总计5608万吨,同比增加了871万吨,增幅18.39%。其中菲律宾矿进口量3008万吨,基本与去年持平,略小增0.27%。印尼矿进口量2372万吨,同比增加了872万吨,增幅58%。

从进口量来看,2019年印尼的供应量还是比较大的。在接下来的时间点,印尼禁矿,菲律宾虽然口头上说会加大出口,但它最好的矿已经枯竭停产,实际镍的输出可能受限。

疫情发生后,菲律宾港加大了检查,目前的消息来看,可能会有一些港口存在出口速度放缓的情况。那么就要看疫情的时间长短了,如果疫情时间长,那么镍矿供应一定会受到影响。

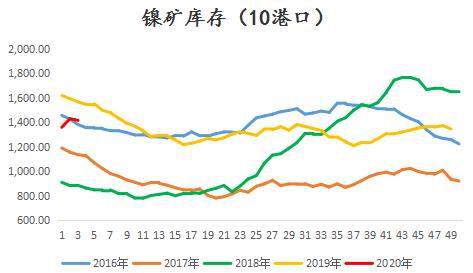

镍矿库存:

2020年1月17日镍矿港口库存总量为1686.64万吨,较上周减少23.39万吨,降幅1.37%。其中菲律宾镍矿为1139.83万吨,较上周减少5.89万吨,降幅0.51%。印尼镍矿为542.04万吨,较上周减少17.5万吨,降幅3.13%。镍矿库存的下降是必然趋势,到了一定程度就开始支撑价格。这是上半年做多的重要因素。目前来看,如果疫情影响进口,如果镍铁企业正常生产,那么库存下降的速度会加快,行情反弹会提前。

所以从镍矿的角度来看,还是利多因素比较多的,上半年还是一个筑底反弹向上的行情,高度要看矿的实际库存以及后期进口情况。

电解镍情况:

图5:电解镍月产量图

数据来源:我的有色

图6:国内镍库存

数据来源:我的有色

图7:精炼镍及合金进、出口量

数据来源:我的有色

图8:LME库存变化

数据来源:大越期货

电解镍、硫酸镍产量:

我有的色统计:2020年1月国内精炼镍产量10538吨,环比下降33.88%,同比下降4.65%。1月份企业常规生产放缓;与往年不同,今年春节假期较早,受春节长假影响产量同比小幅下降。甘肃地区产量9000吨,新疆地区838吨,天津地区产量400吨,山东地区产量300吨,广西及吉林地区尚未开启精炼镍生产。

上海有色统计:2019年12月全国电解镍自然月产量1.6万吨,环比增13.52%,同比减10.42%。

从产量来看,由于春节因素,产量明显有所下降。从上述的上海有色的调研来看,甘肃、新疆的镍企业还是正常生产,所以产量可能在2月不太会受到疫情的影响。但如果疫情时间长,那么原料还是会存在运输问题,会在后期生产中影响生产。特别是新疆地区的产量。

精炼镍及合金进口:

2019年未锻轧的非合金镍进口量19.32万吨,同比去年下降了29.4%。出口量3.74万吨,同比去年下降36.6%。

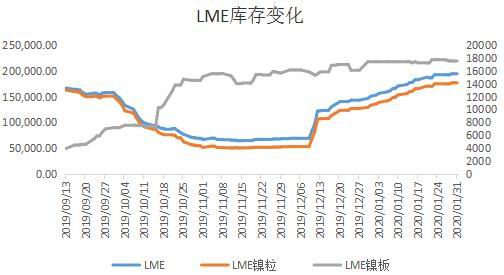

镍库存:

从库存来看,LME还在累加,国内小幅回落,主要是还是现货方面在节前有补库,所以镍豆、镍的现货库存有小幅回落,交易所的相对稳定,保税区的库存持平不变。

电解镍方面来看,目前产量还是保持稳定,但是下游电镀企业基本停产,影响需求。合金企业除军工以外也没有明确的复工时间,所以也会影响部分需求。所以从电解镍来看,短期可能会供大于需。但是如果疫情时间长,那么原料的运输还是存在问题,特别新疆地区,广西地区目前复工时间未定,所以总体来看短线稍有偏空,开盘已经反映,中线目前来看反而供应会下降,如果下游十五后复工,有点利多。

镍铁情况:

图9:镍铁价格

数据来源:我的有色

图10:镍铁产量

数据来源:上海有色

图11:镍铁进口量

数据来源:我的有色

图12:镍铁库存

数据来源:我的有色

镍铁价格:

截止出稿,中高镍铁山东报价为995元/镍点,与月初相比小幅回落5元/镍点。镍铁价格还是受到矿价成本影响,比较坚挺。

国内镍铁产量:

12月全国镍生铁产量环比环比减少10.36%至4.76万镍吨,同比增加14.91%,产量较11月降幅明显。高镍铁12月产量为3.99万镍吨,环比减少11.90%。低镍铁12月份产量为0.76万镍吨,环比减少1.38%。

预估:1月全国镍生铁产量预计环比基本持平,仍为4.76万镍吨。其中高镍生铁产量环比增加0.79%至4.03万镍吨。低镍生铁减少4.1%至0.73万镍吨。高镍生铁厂家1月生产计划较12月相比变化不大,多维持前期负荷;低镍生铁产量下降与部分200系一体化不锈钢厂的减产有关。

从目前来看,镍铁企业全部正常生产。而且目前主原料镍矿的库存还是比较充足。但从辅料来看,如果疫情时间长,省际交通不便,那么辅料可用的周期已经不长,如果过了十五还没好转,那么对于部分企业生产有实际影响。

镍铁进口量:

2019年镍铁进口量累计达到了191.42万吨,同比增加了99.12%。从全年的镍铁表现来看,镍铁进口增加的趋势很明显,随着印尼镍铁产能增加,国内原料受限,那么镍铁的进口量必然会有量的上升。

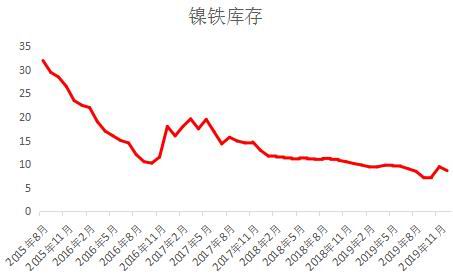

镍铁库存:

镍铁的库存12月份回到了8.6万吨,再次转为下降,说明目前镍铁还是有短缺。如果这个趋势延续,有利于价格向上发展。

从镍铁的情况来看,目前生产还是比较正常,但如果疫情时间长,那么对于一些辅料可能存在缺口,会影响镍铁的实际生产量。同时镍铁的生产出来,内蒙地区外出运输也可能存在困难。

不锈钢情况:

图13:不锈钢粗钢产量

数据来源:我的有色

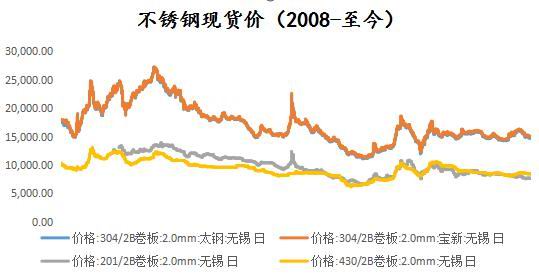

图14:不锈钢价格

数据来源:wind

图15:不锈钢库存

数据来源:我的有色

图16:不锈钢生产成本

数据来源:不锈钢交易中心

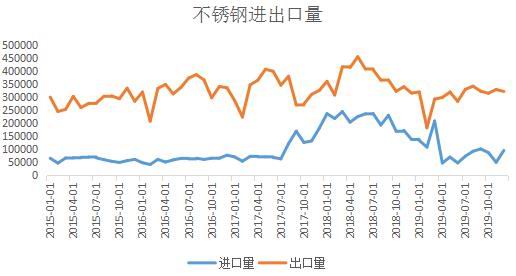

图17:不锈钢进出口量

数据来源:我的有色

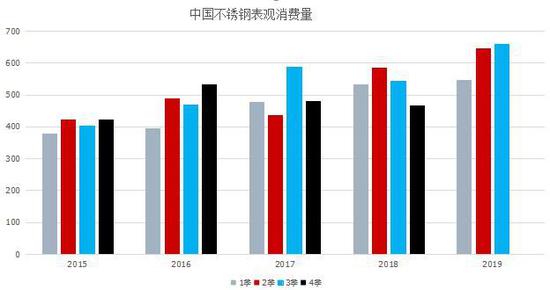

图18:不锈钢表观消费量

数据来源:我的有色

图19:不锈钢新增产能

数据来源:我的有色

不锈钢价格:

不锈钢价格在最近变化不大,主要节前很大一段时间贸易商已处放假状态。所以与开年初相比。300系小幅有所下跌收于14740元/吨,200系同样小幅下挫50元/吨,收于7640元/吨,400系一直保持不变,报价于8452.5元/吨。

不锈钢产量:

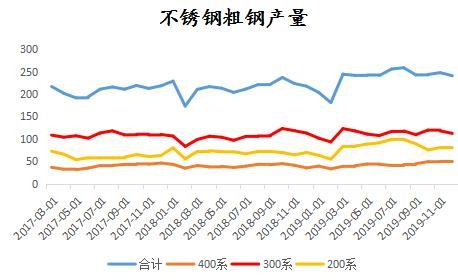

12月全国不锈钢粗钢产量241.11万吨,环比下降2.74%。200系产量79.21万吨,环比下跌1.6%。300系产量112.25万吨,环比下降4.77%。400系产量49.65万吨,环比增长0.22%。

全年来看,2019年不锈钢粗钢产量在2846万吨,比去年增加了266万吨,增长10.31%。300系2019总产量1346万吨,同比增加78万吨,增长6.15%。200系总产量986万吨,同比增加150万吨,增长18%。400系总产量513万吨,同比增加38万吨,增长8%。

从目前了解到,1月份不锈钢企业生产按计划生产,没有停产。目前收到的数据全国32家钢厂总产量208.56万吨,环比12月减少13.85%,同比增加2.09%。其中200系65.36万吨,环比减少17.38%,同比增加3.71%,300系100.05万吨,环比减少17.38%,同比增加3.71%。400系43.15万吨,环比减少14.16%,同比增加0.56%。

目前来看,钢企的生产还是正常排产中,2月份排产预计在208.92万吨。

不锈钢库存:

不锈钢库存在下游没有复工,需求下降的情况下,明显库存再次升高。1月31日无锡与佛山两地的社会库存上升至52.506万吨,比节前提升了5.192万吨。如果下游推迟复工,不锈钢的库存必然还是会上升,可能给上升的镍价带来高度限制。

不锈钢进出口量:

不锈钢的进出口量受到今年3月份反倾销税的影响,一直并不是太好。2019全年不锈钢进口量累计达111.94万吨,比去年同期下降了55.3%。2019年出口数量累计达365万吨,比去年同期下降了18.34%。

不锈钢表观消费量:

从不锈钢季度的表观消费量来看,3季度还是再次创了新高。说明不锈钢的表观消费量还是在增涨的。3季度表观消费量660.22万吨,比上一季度上涨了13.66万吨,上涨幅度2.11%。前3季度的表观消费量达1853万吨,同比去年增加了189万吨,增长11.3%。

从不锈钢角度来看,目前的主要矛盾在于生产在正常进行,原料相对充足。但下游受到疫情影响推迟复工,短期影响需求,库存会有累加。如果疫情时间延长,那么生产也会受到影响,需求影响更大。所以不锈钢的基本面有点短空。

供需平衡表:

图20:全球供需平衡图

资料来源:大越期货、国际镍业研究组织

国际镍业研究小组(INSG)表示,2019年11月全球镍市供应短缺1,266吨,10月修正后为短缺3,077吨。2019年前11月,全球镍市供不应求53,373吨,2018年同期为短缺141,968吨。

从年初的几大机构的全年预估来看,2020年还是有所短缺,但短缺的数量不大约在2万吨左右,与2019年初预估差不多。所以总体价格还是会有一定重心抬升。

三、技术图表

图21:沪镍指数月K线

资料来源:文华财经

从周K线来看,目前价格在10万一线暂时有所支撑,但下行压力线还在上方运行,趋势没有改变。目前还不能说已经开始反转,保持一个高位空单持有思路,短线如果10万一线有多单,也可暂持观望,回到10万以下要止损。

四、总结

综上所述,个人认为目前疫情的情况,加速了这波向下寻底的过程,第一支撑位10万一线已经得到了考验。按照历史相似的情况来看,目前还不能确定10万是底部。目前的价格来看,与18年三季度相仿,都是在108000一线现货出现了补库,当时是国庆,当现货补库无力时,价格继续下探,疫情加快了价格下探的速度,如果下游补库力量不强,,18年的行情当时在10万关注有短暂的支撑。如果补库力量弱,不排除继续向下,向成本线考验。

目前的情况主要如果疫情在十五之后得到控制,上下游复产,那么可能会保持原先的节奏进行,只要进入二季度,消费起色,镍矿库存有一定下降,那么价格会开始向上运行。如果疫情延续时间长,那么短期可能会有一定利多,因为矿进来时间放缓,生产的一些辅料可能还能满足十天到半个月,可能会对供应开始影响。但时间达到一定,上游也原料不足停产,下游也不开工,那么又会达到一个平衡,价格会有所回调,直到所有都复工,需求快速恢复才会价格上涨。

所以在目前的情况下,山东镍铁的价格在995元/镍点,可以在10万一线暂时持有少量多头,观望疫情况,如果价格回到108000一线,建议空头暂时需要规避下风险。同时考虑到不锈钢受到冲击更大,可以在反弹过程中,可以空不锈钢对冲风险。

大越期货 祝森林

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)