客服热线:

客服热线:

不同疫情,不同走势

我国“战疫”第一阶段告捷,今天又完成“战疫”中的一个里程碑——24日,全国除武汉以外地区新增确诊病例首次降至个位数,仅为9例。

但全球“战疫”裹面袭来,其势迅雷不及掩耳。 近3日,韩日疫情迎来爆发,截至25日上午9时,韩国较前一天下午4时新增60例感染新型冠状病毒确诊病例,累计确诊893例。日本24日累计确诊新冠肺炎病例蹿升至850例,远在另一半球的意大利成了“欧洲的武汉”,美国也站上了舆论风口,该国的“吹哨人”已发出超强警报。。。这些让世卫组织不得不提高响应——24日有报道称,WHO暂时未将本轮疫情认定为“全球性流行病(Pandemic)”,下周将作全球性评估和新的决定。

图1:道指走势图

今日亚洲股市有点复制A股的意思。亚洲股市昨日大跌后亦分化反弹,昨日因疫情扩散激增而进入“战疫”紧急状态的韩国股指从昨日大跌转为今天领涨,“战疫”之初,走势也和A股春节后的节奏十分神似。

表1:2月25日,亚太地区主要股指收盘表现(日本股市昨日休市,今日补跌)

不过,外围股市“黑色星期一”对今天A股的冲击仅持续近半日,A股今气势之强,可谓盛极!目前进入A股钱实在太多了!两市午盘大幅走高,收盘实现大V型反转,中小创等还创出新高。国内与海外疫情发展情况,正好相反。海外疫情不确定性显然增加了新的变数和贸易等方面的影响,但国内毕竟已经经历了最困难的时期的考验,今日盘中一度大跌更多是消化近期强势上涨后的巨大获利盘,A股的强势行情尚难有大的改变。

内外资金不同选择

所以,接下来一周对疫情国家来说非常重要。正是这一消息成为引爆全球“战疫”和股市巨震的引信。截至2月24日,全球超一半的陆地与超2/3的人口已受疫情影响,世卫组织下周或公布新冠病毒认定决议。即便是2003年的非典最终也没被带上此标签,当时,WHO仅宣布它为“全球范围的威胁”。理论上,海外国家可能最多只有一周时间来证明他们能否复制我国政府上下一心的防控信念和执行力,实现扭转自身的疫情恶化之势,去面对WHO的检验。一旦“全球流行病”的标签落实,则意味着新冠病毒的传染性将与天花、西班牙流感等致命病毒看齐,各国政府就需要从根本上转变疫情防控措施,疫情地区的国际人员流动将面临极为严格的管制。显而易见的是,那将对全球构成冲击,对于重大经济体来说,都很难独善其身。所以,留给全球政府的时间并不多。

外资怕了!继昨日北上资金大幅流出87亿元,今日北向资金净流出48亿元,但国内资金显然不怕!A股实现大V型反转,而且两市成交额逾1.4万亿,连续4日成交破万亿, 毕竟A股已经经历过了前期严峻疫情的考验,短期充裕的流动性反而借大跌引来更多资金。

不同资金共同选择

今日新进入的资金虽然来源不同,不过方向依然统一明确-----科技,还是科技!今日个股涨跌比是1:2,但资金的流入推动大科技保持头部地位,5G、氟概念、光刻机、特斯拉等继续引领百股涨停潮的局面依然没变。

看看今日机构资金的动向,净买入超过亿元的公司高达11只,仍是科技为主。昨日机构净买入7111万元的中兴通讯涨停,引导5G概念继续上涨。今日机构在沪电股份、中国软件、闻泰科技等公司继续大买,引领科技强势。而且,资金借昨日发改委、工信部等11个国家部委近日联合下发关于印发《智能汽车创新发展战略》的通知的消息,在5G板块挖掘出了无人驾驶这个新的延伸热点。

表2:2月25日机构净买入股票情况

芯片逻辑线的下一站:靶材

就像2月3日后的A股,有风险就有机遇。海外韩日疫情最为严重。随着韩日疫情加剧,芯片原材料与制造业产能受打击的不确定性上升,芯片存储设备涨价成为吸引市场眼球的动力,A股中具有相关产业国产替代潜能的上市公司先后受到市场追捧。苏大维格、南大光电等也成为明星股。

因为市场对去年7月日韩贸易战记忆犹新,日本通过对光刻胶、氟化氢等3种重要半导体材料的禁运,就可以卡住韩国命脉产业的“脖子”,自然这些行业也是我国梦寐以求要打破日本垄断的行业。

而有一条线索值得关注。在全球半导体材料市场份额中,美国企业占近20%,欧洲企业占约15%,而日本企业所占份额达50%。2019年日韩贸易战中,日本先发制人,对韩禁运光刻胶、氟化氢等3种重要半导体材料。若不是美国的干预,业内人士预计日本可能会动用自己另一张更有威力的垄断“王牌”靶材来对付韩国。

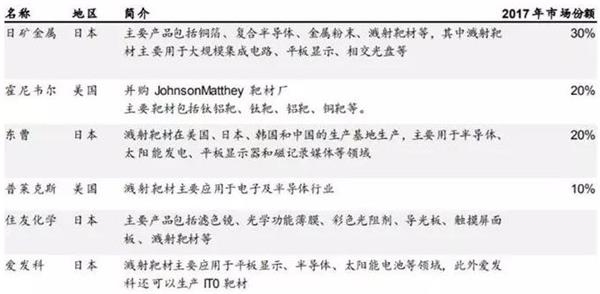

表3:全球靶材主要产能分布

来源:华泰证券研究所;江丰电子、阿石创招股书

全球高纯度靶材主要被日本和美国控制,而日本日矿金属、东曹二家公司合计占全球50%的靶材市场份额、再加上日立、住友等企业,日本在该领域的垄断优势堪称最强。靶材是制备面板、太阳能电池、晶圆等表面电子薄膜的关键材料,其质量和纯度对半导体及面板的后续生产质量起着关键性作用,在半导体和面板领域的应用占据下游总需求近一半。

韩日贸易战告一段落,但疫情还未退潮,日本在靶材方面的超级垄断不会快速消失,对韩国、对世界的优势仍在,而这也是我国势必要补的另一块短板。

表4:靶材代表的A股公司

其中江丰电子主业集中度最高,钽靶、铝靶、钛靶占主营业务之比逾72%,公司是国内高端溅射靶材行业的最有影响力的代表企业,为京东方上游供货商,年报预告增速继续回复。据了解,公司针对疫情做好了充足的准备,从大年三十开始,公司启动一级应急预案,节后复产状况良好。同为京东方供货商的隆华科技因去年三季报EPS抢眼,其年报预告也受到关注,有研新材高纯金属材料(靶材关键原料)业务占比逾35%,目前尚未公布年报预告。阿石创的PVD镀膜材料业务占比最高,达97%;公司拟收购中国有色矿业74.52%股权,收购完成后,盈利能力将更强。这两家公司近期正在逐步复工中。

由于海外疫情变数的增加,对于近期大涨后A股的走势,一些机构投资者本周也开始产生了分歧,海通、中信等机构提示阶段调整的风险。投资者可在相对乐观中保留一份谨慎。密切关注海外疫情的变化和影响,对于科技股的牛市,由于不少个股涨幅巨大,则要仔细筛选。

(文章来源:证券市场红周刊)

(责任编辑:DF142) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。