客服热线:

客服热线:

来源:国信固收研究

原标题:【国信宏观固收】转债周报:当转股溢价率持续高位,不妨看看隐含波动率

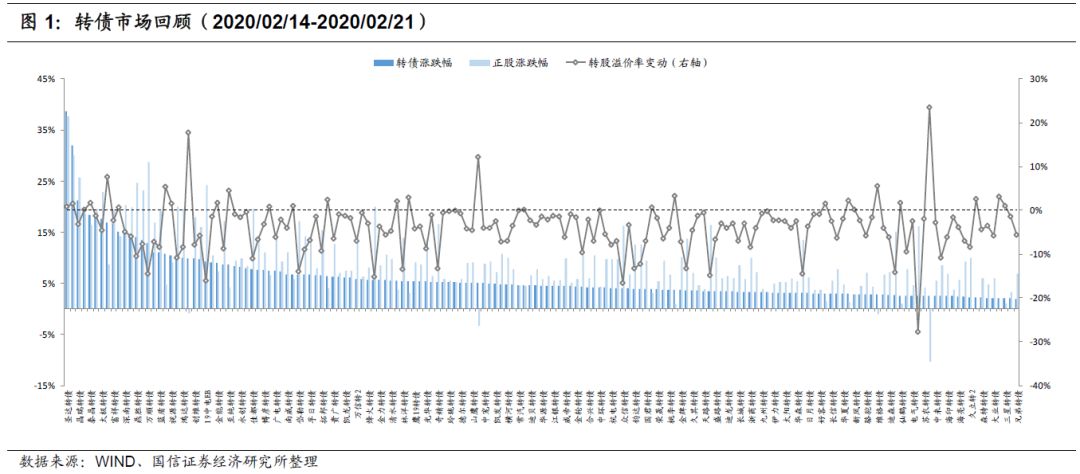

上周央行下调MLF利率,随后LPR利率调降,流动性宽松预期升温,股市延续强势表现,全周上证综指上涨4.21%,上证50指上涨2.52%,创业板指上涨7.61%。板块方面,28个板块全部收涨,其中电子、国防军工、通信领涨,房地产、银行、医药生物涨幅较小。

上周转债指数维持较强势头,中证转债指数全周上涨2.74%,我们计算的转债平价指数上涨5.1%,平价[90,100)、[100,110)、[110,120)的转债平均转股溢价率分别变动+0.83%、-1.94%、+3.59%,目前处于历史75%、76%、84%分位数。个券来看,上周圣达、利欧、晶瑞领涨。

估值一览

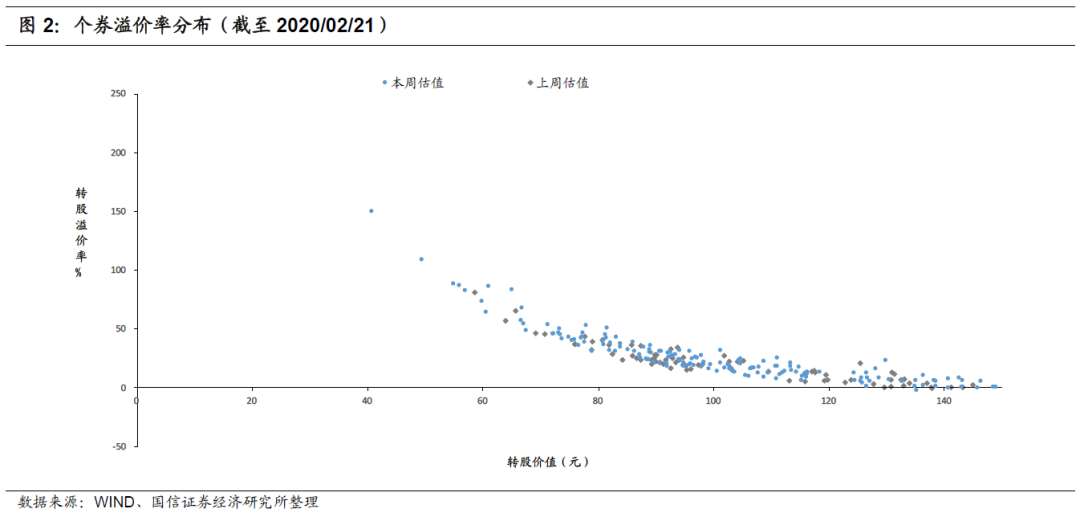

截至上周五(2020/02/21),偏股型转债中平价在70-80元、80-90元、90-100元、100-110元、110-120元区间的转债平均转股溢价率为42.76%、33.31%、23.12%、16.93%、15.07%,位于2003年以来/2010年以来的68%/67%分位值、77%/76%分位值、75%/73%分位值、76%/73%分位值、84%/84%分位值。

偏债型转债中平价在70元以下的转债平均YTM为2.29%,位于2003年以来/2010年以来的46%/41%分位值。

全部转债的平均隐含波动率为29.45%,位于2003年以来/2010年以来的59%/57%分位值。转债隐含波动率与正股长期实际波动率差额为-11.45%,位于2003年以来/2010年以来的46%/34%分位值。

图3:转债估值(截止日为2020/02/21)

条款进度

截至上周五(2020/02/21),存量在交易转债/EB共238只,其中173只已进入转股期,7只已进入回售期,69只已满足下修条款,24只已满足赎回条款,其中蓝晓、圆通、星源转债于上周新触发赎回条款。

本周(2020/02/22-2020/02/28),共有6只转债即将进入转股期,包括合兴、英科、欧派、翔鹭、九洲、哈尔转债,关注模塑、尚荣、溢利、中来、万信转债赎回进度过半。

图4:转债条款进度(截止日为2020/02/21)

转债策略:当转股溢价率持续高位,不妨看看隐含波动率

从前两周来看,转债指数迭创新高的同时,市场整体估值却并未出现被动压缩,而是延续年前的主动提估值趋势,目前仍处于历史高位。顶着高估值上涨的行情令不少投资者陷入纠结。

不过,当前市场对“估值”的衡量多以转股溢价率指标为依据,自去年四季度以来转股溢价率进入高空区间后维持高位震荡,指示意义有所下降,此时我们认为不妨将目光转向隐含波动率指标。

关于转债隐含波动率指标的运用,我们在《国信转债-可转债专题:如何用可转债隐含波动率做择时-190731》中已有详细讨论,我们认为可以从两个角度来展开:一是通过隐含波动率直观地观察转债估值历史水平。与转股溢价率、纯债溢价率相比,隐含波动率衡量转债估值的优势在于更具有横向及纵向的可比性,转股溢价率、纯债溢价率受到个券的平价、债底影响较大,例如对于偏股型转债和偏债型转债的转股溢价率对比往往不足以说明两者的估值高低,隐含波动率的对比更具直观性。二是观察转债隐含波动率和转债正股实际波动率的关系,以此衡量市场定价是否反应合理估值,其中(转债隐含波动率-正股长期实际波动率)指标具有较好的择时指示意义。

对比历史上转债市场的几个估值指标(各平价区间平均转股溢价率、平均隐含波动率、平均隐含波动率与正股实际波动率差额),大致可以发现几个规律:

(1)以市场算数平均为比较口径,历史上转债市场平均转股溢价率和平均隐含波动率的走势基本一致,二者均能反应转债整体估值的波动。

(2)历史多数时期,(隐含波动率-正股实际波动率)与隐含波动率、转股溢价率走势同步,仅少数时期出现背离,其中典型的一次发生在2016.6-2017.4,这一时期市场隐含波动率和转股溢价率仍处于下行走势,但(隐含波动率-正股实际波动率)反向上行,主要原因在于A股经历2015年的过山车式震荡后,波动明显收窄。

(3)2017年四季度至2019年二季度,(隐含波动率-正股实际波动率)曲线下行斜率大于隐含波动率曲线及转股溢价率曲线,2019年三季度至今,前者上行斜率小于后两者。

截至上周五,平价在90-100元、100-110元、110-120元区间的转债平均转股溢价率位于2010年以来的73%分位值、73%分位值、84%分位值;转债全市场平均隐含波动率位于2010年以来的57%分位值;转债隐含波动率与正股长期实际波动率差额位于2010年以来的34%分位值。

也就是说,尽管目前转债转股溢价率、隐含波动率处于历史高位,但(隐含波动率-正股实际波动率)仍处于较低位置,转债估值相对正股波动预期并未出现过高风险。

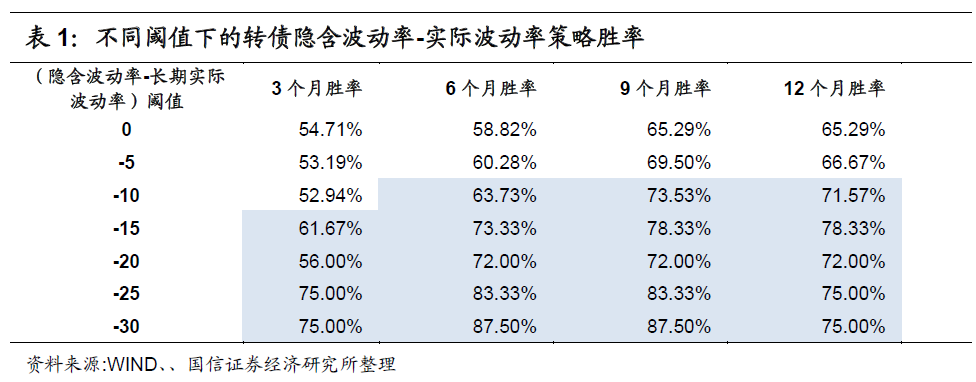

更进一步的,我们对历史数据进行回测,得到以下结论:当转债(隐含波动率-正股长期实际波动率)低于-10%时,3个月胜率高于50%,6个月胜率高于60%,9-12个月胜率高于70%;当阈值设定为-15%时,3个月胜率提高到60%以上,6个月胜率提高到70%以上,9-12个月胜率接近80%。目前这一数值为-11%,从中长期角度来看,此时买入转债的投资胜率仍较高。

一级市场跟踪

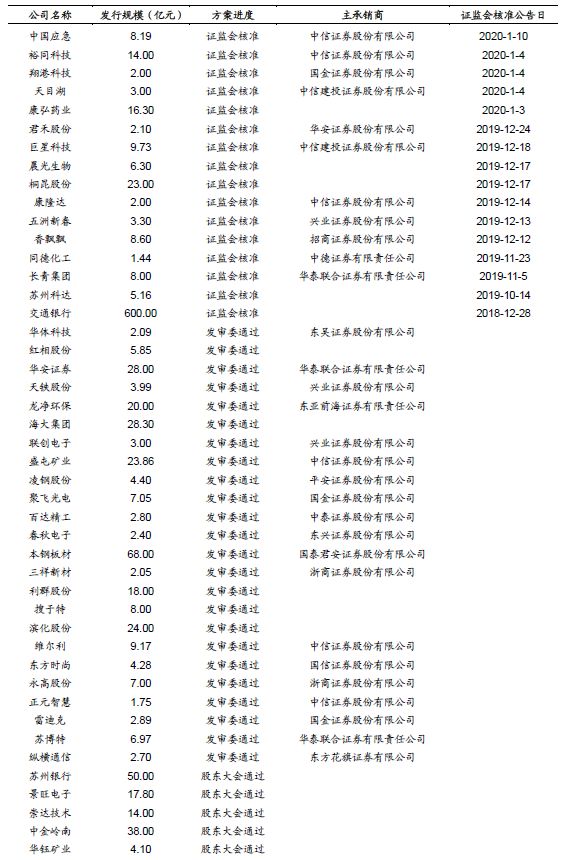

截止目前,待发可转债224只,合计规模4187.1亿,其中已获核准20只,获核准规模合计740.13亿,已过会24只,规模合计286.54亿。待发公募可交换债8只,合计规模579.6亿。

表2:转债/交换债发行进度(截至2020/02/21)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)