客服热线:

客服热线:

文:联合资信评估有限公司 主权部

2020年初以来,新型冠状病毒疫情迅速向全国蔓延,感染人数持续增加。当地时间1月30日,世界卫生组织(“世卫组织”)在日内瓦召开第二次关于新型冠状病毒急性呼吸道疾病的会议,宣布本次事件已经构成“国际关注的突发公共卫生事件”(PHEIC),并提出相关临时建议。短期内,对中国经济的影响尤其是第三产业的影响较大;但是从中长期看,中国现在经济体毕竟足够大,中国GDP总量已达100万亿元,整体抗风险能力还是比较强的。

从历史情况来看,经济基础较为薄弱、产业结构较为单一的国家受到疫情冲击较大,区域经济受到的影响也显著大于全球经济受到的影响

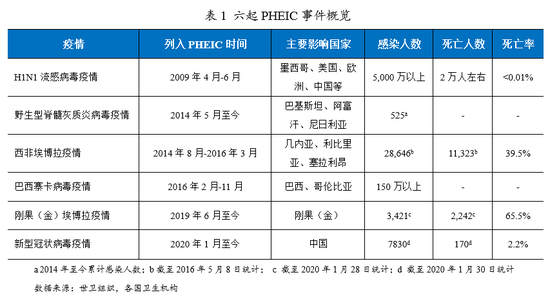

自2005年PHEIC机制设立以来,除此次最新列入的新型冠状病毒疫情外,世卫组织共宣布过5起PHEIC事件,分别是2009年H1N1流感病毒疫情、2014年野生型脊髓灰质炎病毒疫情、2014年西非埃博拉疫情、2016年巴西寨卡病毒疫情和2019年刚果(金)埃博拉疫情。其中,H1N1流感病毒疫情影响范围最广,几乎波及全球,感染人数也高达5,000万人以上;

巴西寨卡病毒感染人数也较多,虽然其并不致死,但感染孕妇分娩小头畸形儿的概率大幅上升,导致新生儿死亡人数增加;两次埃博拉疫情虽然感染人数相对较少,但感染者死亡率极高,尤其是2019年刚果(金)埃博拉疫情的死亡率更是高达65%以上。从目前来看,与这5起疫情相比,新型冠状病毒疫情在感染人数方面相对较少,死亡人数和死亡率也相对偏低。

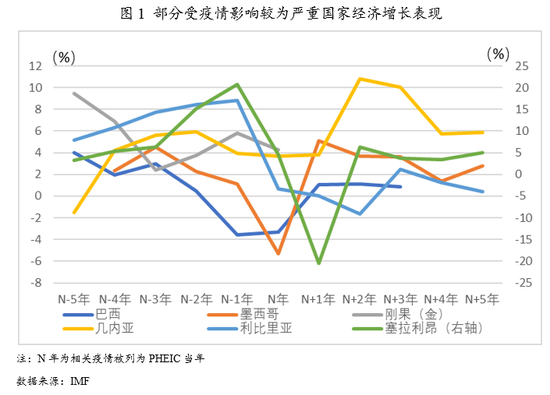

从此前5起疫情对各国经济影响来看,在疫情爆发当年及随后一段时期内,受影响国家均出现了不同程度的经济增速下滑情况,尤其是那些经济基础较为薄弱、产业结构较为单一的国家受疫情的影响相对较大。以塞拉利昂为例,2014年西非埃博拉疫情爆发前,塞拉利昂GDP连续两年保持两位数增长,是全球经济增长最快的国家之一。

但由于塞拉利昂经济对矿产出口尤其是铁矿石出口较为依赖,埃博拉疫情爆发后当地多个矿场关停,大量外资也随之撤出,经济社会发展受到较大影响,2015年塞拉利昂GDP较上年萎缩了逾20%,随后几年虽然经济恢复了正增长,但经济增速已远低于疫情爆发之前。另一方面,对于经济体量较大的国家而言,疫情爆发并非是导致其经济增速下滑的主要原因,但起到了推波助澜的作用。2009年墨西哥经济增长大幅衰退主要受到全球金融危机的影响,但当年爆发的H1N1流感病毒疫情使得墨西哥旅游业遭受重创,经济损失高达数百亿美元,进一步加剧了墨西哥的经济衰退。

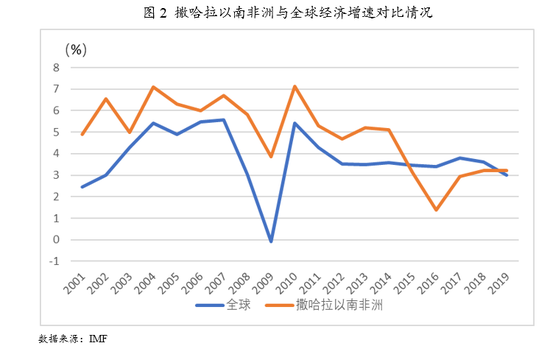

从疫情对区域经济及全球经济的影响来看,除2009年H1N1流感病毒疫情几乎波及全球以外,大部分疫情具有一定区域性,对区域经济的影响程度显著高于对全球经济的影响程度。以2014年西非埃博拉疫情为例,在疫情爆发之前,撒哈拉以南非洲地区的经济长期保持较快增长,经济增速显著高于全球经济增速。

但在2015年之后,埃博拉疫情对该区域经济的影响持续显现,区域经济增速大幅下滑并在随后几年内持续保持低迷,直到2019年才再度超过全球经济增速。此外,疫情对经济的直接影响通常显著小于间接影响。根据世界银行的估算,在2009年H1N1流感病毒疫情期间,恐惧和规避行为所造成的经济影响占比高达80%~90%。

疫情对经济下行的影响,无疑对债务负担重的国家是雪上加霜

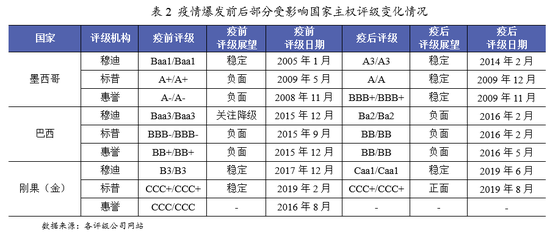

在疫情爆发期间,部分国家的主权信用状况受到了一定影响。巴西、墨西哥、刚果(金)等国均在疫情爆发后不久遭到了多数国际评级机构下调主权信用等级,其主要原因并非是疫情爆发,而是这些国家自身经济及财政状况恶化、政治局势发生动荡等因素,但疫情爆发无疑加大了这些国家经济下行压力,尤其是对于债务负担较重的国家而言更是雪上加霜。

以巴西为例,2016年寨卡病毒疫情集中爆发之前,巴西经济已经因国际大宗商品价格下滑而陷入了负增长,国际评级机构纷纷将巴西主权评级展望调整为“负面”或“关注降级”。寨卡病毒疫情爆发则使得巴西经济下行压力进一步加大,尤其对巴西的旅游业发展产生较大影响,巴西经济也连续两年出现衰退。在经济连续衰退的背景下,巴西政府财政状况进一步恶化,债务水平持续攀升,最终导致国际评级机构下调了巴西的主权信用等级。虽然寨卡病毒疫情不是导致巴西主权信用等级遭到下调的主要原因,但其对巴西主权信用状况的影响仍不容忽视。

世卫组织将本次新型冠状病毒疫情列为PHEIC的直接影响短期内主要集中在餐饮、旅游、交通业等行业,但如果后续疫情延续时间较长或对外蔓延的速度不减,中国经济下行压力将进一步加大

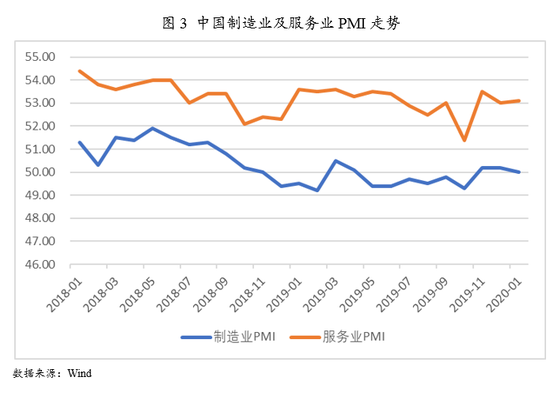

目前,本次新型冠状病毒疫情对中国经济的影响尚未完全显现。最新公布的数据显示,2020年1月,中国制造业PMI为50.0%,较上月小幅回落0.2个百分点,但仍高于2019年大多数月份;服务业PMI为53.1%,较上月小幅提升0.1个百分点。由于上述数据所基于的调查在1月20日之前开展,本次新型冠状病疫情的影响尚未在调查中充分显现,预计后续PMI指数下滑的可能性较大。

从短期来看,疫情对中国经济的影响将主要集中在餐饮、旅游和交通运输这三个行业。对于餐饮业而言,以往春节期间的餐饮收入占到全年餐饮收入的四分之一左右,但受此次疫情影响,大量餐馆被迫暂停营业,年夜饭等预定也纷纷取消,餐馆只得低价出售储备的菜品食材,同时还面临员工薪资及房租等支出压力,行业前景不容乐观;旅游业方面,根据各大旅游平台此前的预计,今年春节长假原本将有4.5亿人次出游,但在疫情持续蔓延的情况下,文化和旅游部于1月26日发出紧急通知,要求全国旅行社及在线旅游企业暂停经营团队旅游及“机票+酒店”旅游产品,旅游业务全面停摆,消费者大量退款对旅游企业的现金流造成严重冲击,而在可预见的两三个月里,消费者出行意愿也将显著下降,团队旅游恢复时间也难以预期;

“春运”期间原本是交通运输行业的盈利高峰期,但由于疫情蔓延使得旅客出行需求大幅减少,部分城市因应对疫情而采取封城封路等措施,全国铁路、道路、水路、民航发送旅客人次均出现大幅下滑,尤其是节后出行人次更是同比减少70%左右。除了这三个行业以外,影视娱乐、建筑、房地产、金融等行业预计也将受到不同程度的影响,而医疗行业则有可能受益。由于受疫情影响较大的行业主要为服务业,而服务业又是我国吸纳就业最多的产业,因此短期内疫情可能会导致失业率的上升。另一方面,疫情短期内会导致居民消费品生产不足,部分地区交通物流阻断又加剧了消费品供给压力,同时疫情蔓延也增加了交通物流的人力成本,再加上部分居民存在恐慌性抢购需求,物价短期上涨的可能性也较大。

如果后续疫情延续时间较长或急剧恶化,可能会对实体经济造成较大影响,尤其是对消费和投资将造成较大冲击,对出口的影响则相对有限。消费方面,春节期间原本是传统上的消费旺季,但受疫情持续蔓延、居民外出大幅减少影响,餐饮、旅游、交通运输等相关消费需求大幅降低,且这一情况可能会持续一段时间;投资方面,受假期推迟影响,制造业、基建等行业的生产活动短期基本停滞,疫情的持续蔓延也会企业投资意愿产生一定的负面影响;

出口方面,以跨境旅游为主的服务贸易预计将受到较大影响,但货物贸易预计受到的影响有限。

总体看,本次疫情对实体经济的影响可能会从2月份开始逐步显现,如果疫情能在二季度初得到有效控制,经济数据可能会出现较大反弹,但全年经济增速跌破6%的可能性仍然较大。如果疫情进一步恶化或延续时间过长,消费、投资和出口均会受到较大影响,还有可能出现“消费和投资下滑→消费者和企业信心受损→消费和投资进一步下滑”的恶性循环,进一步加大经济下行压力。

短期内对全球资本市场尤其是股市的冲击较大;由于近30年多来世界各国开放交融程度加大,他国在限制中国人员流动等举措的同时,所在国的经济也面临由此带来的压力,尤其是那些对中国外贸易依存度较高、资本往来较为频繁的国家

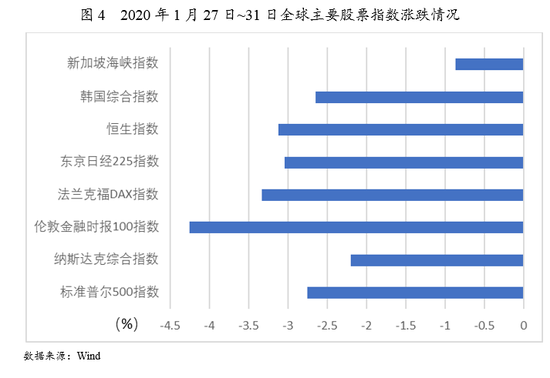

短期内,本次疫情对全球资本市场产生了较大冲击,黄金、国债等避险资产明显上涨,而股票、原油、工业金属等风险资产则普遍下跌,尤其是股市受到的冲击尤为严重。受疫情持续蔓延影响,全球主要股票指数在一月份的最后一周内普遍大跌,尤其是欧洲股市和亚太股市跌幅普遍在3%以上,美国股市受到的影响则相对较小。2月3日,受疫情导致的市场悲观情绪影响,中国股市假期后开盘当天,上证综指和深圳成指分别大幅下跌了7.7%和8.5%。

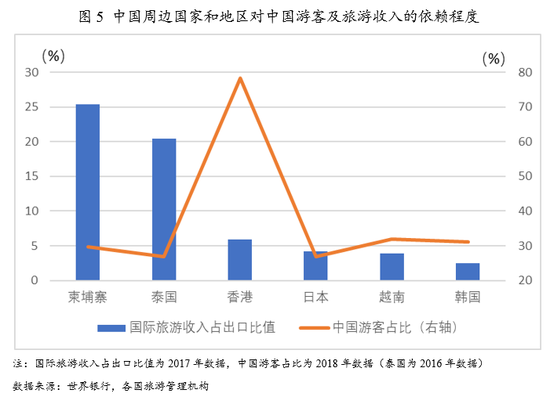

除了对资本市场产生的影响以外,疫情蔓延及全球各国对中国采取的限制措施首先将对那些与中国经贸关系密切的周边国家和地区产生不同程度的影响,尤其是对旅游业及中国游客依赖程度较高的国家。具体来看,在中国周边国家和地区中,香港对于中国内地游客的依赖程度最高,虽然国际旅游收入在出口中的占比相对较低(6%左右),但对于在2019年三季度经济增长已陷入衰退的香港而言,新型冠状病毒疫情对香港经济的影响仍不容忽视;

柬埔寨和泰国的国际游客中中国游客占比达到30%左右,且这两个国家对旅游业的依赖程度相对较高,国际旅游收入在出口中的占比均在20%以上,尤其是泰国目前出现的确诊病例也相对较多,这可能会使泰国的旅游业及经济增长面临下行风险;日本和韩国出口以工业制成品为主,国际旅游收入占出口比值不足5%,经济增长受疫情冲击的程度预计相对较小。

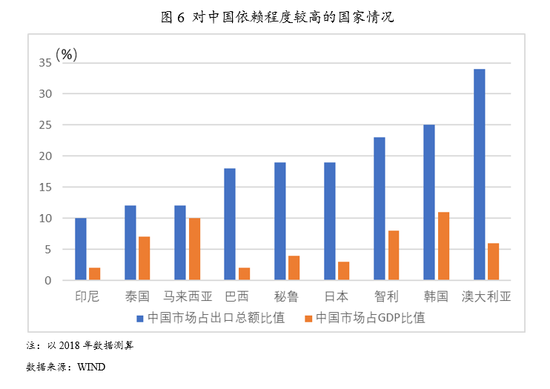

从中长期来看,由于近30年来世界各国的开放交融程度加大,再加上中国在全球经济中扮演着重要的角色,那些对中国外贸易依存度较高、资本往来较为频繁的国家在采取限制与中国人员流动等举措的同时,也将面临较大的经济压力。从全球范围内来看,澳大利亚、韩国和智利对中国市场的依赖程度较高,中国市场占各国出口总额的比值均在20%以上,尤其是韩国,中国市场占其GDP的比值也高达10%以上。

如果疫情进一步恶化,一方面如果全球各国对中国采取的疫情管制措施进一步升级,全球产业链或将受到一定冲击,全球经济下行压力将进一步加大。另一方面,如果双边之间的人员、物资等流动的继续受限,中国国内的需求的下降也会使得这些对中国依赖程度较高的国家面临较大的下行压力。

可以预见的是,中国政府将会进一步加强供给侧结构性改革,扩张性的逆周期宏观调控力度在近两年的基础上会再次被强化;从中长期看,本次疫情对中国经济的影响有限

为缓解疫情对经济产生的负面影响,中国政府近期已出台多项应对措施。2月2日,财政部发布通知明确,中央财政对疫情防控重点保障企业贷款提供50%的贴息支持。对感染新型冠状病毒的个人,已申请的创业担保贷款可展期一年并给予贴息。同时,对受疫情影响的小微企业,各级政府性融资担保再担保机构降低担保费率,取消反担保要求。

对重点地区,国家融资担保基金减半收取再担保费。财政部还会同海关总署、税务总局发布公告,自2020年1月1日至3月31日,对捐赠用于疫情防控的进口物资免征进口关税和进口环节增值税、消费税,对卫生健康主管部门组织进口的直接用于防控疫情物资免征进口关税。逆周期宏观调控方面,2月3日,中国人民银行开展1.2万亿元公开市场操作逆回购操作投放流动性,其中7天期和14天期的中标利率分别为2.40%和2.55%,均较此前下降了10个基点。

如果疫情在今后两个月或更长时间内没有出现实质好转,预计中国政府将会进一步加强供给侧改革,扩张性的逆周期宏观调控力度在近两年的基础上会再次被强化。考虑到当前国内货币政策空间依旧充足,未来扩张性的逆周期宏观调控力度可能会进一步提前和加大力度,MLF和LPR利率都有望进一步下降,从而切实降低实体经济融资成本。同时,对小微企业、民营企业等重点领域及受疫情影响较为严重行业的信贷支持力度有望加强,而为了防控银行在增加对这些信贷支持力度后不良贷款率上升,对小微企业、民营企业相关业务占比较大银行的监管容忍度和流动性支持也有望进一步提升。

财政政策的逆周期调节力度有望加强,中央财政赤字率有望突破3%的限制,各级财政用于防控疫情的财政支出(包括对患者医疗救治费用补助,对参加防治工作的医务人员的临时性补助,以及采购疫情防控相关货物、工程和服务所需经费等)有望大幅增加,同时预计将减免受疫情影响较为严重行业(旅游、餐饮、交通运输等)的部分税费或给予一定财政补贴,尤其是加强对受疫情影响较大的中小企业的支持力度。此外,中央财政或将发行应对本次疫情专项债,对医院、医务人员以及疫苗研发、医疗物资生产企业进行专项补助。在此背景下,预计中国财政赤字水平和政府债务水平仍有进一步上升的空间,但由于中国是全球经济大国,且政府外债负担较轻,除非疫情恶化程度超出预期,否则对中国主权信用的影响将较为有限。

中国作为全球第二大经济体,2019年GDP总量已达100万亿元,本次疫情对宏观经济的影响是短期性的,对中国经济中长期的发展影响有限,而经济中长期的发展主要是由内在的基本面决定的,虽然目前中国经济目前面临人口红利消退、高速增长难以维持等问题,但中国经济长期向好、高质量发展的基础没有改变,再加上扩张性的逆周期宏观调控力度有望加大,预计中国经济在未来一段时期内出现大幅下滑的可能性较小。IMF在最新一期的《世界经济展望报告》中也将中国2020年经济增速预期上调0.2个百分点至6%,表达了其对中国经济发展的信心。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)