客服热线:

客服热线:

► 什么是疫情防控债?

疫情防控债(下称战疫债)的定义如下:(1)注册地或实际经营地在湖北等疫情严重地区的企业;(2)受疫情影响较大行业的企业,如批发和零售业,交通运输、仓储和邮政业,文化、体育和娱乐业,住宿和餐饮业等;(3)募集资金全部或部分用于疫情防控领域的企业,其中募集资金用于疫情防控相关且金额占当期发行金额不低于10%的债务融资工具均可添加“疫情防控债”标识。

►已发行战疫债有何特点?

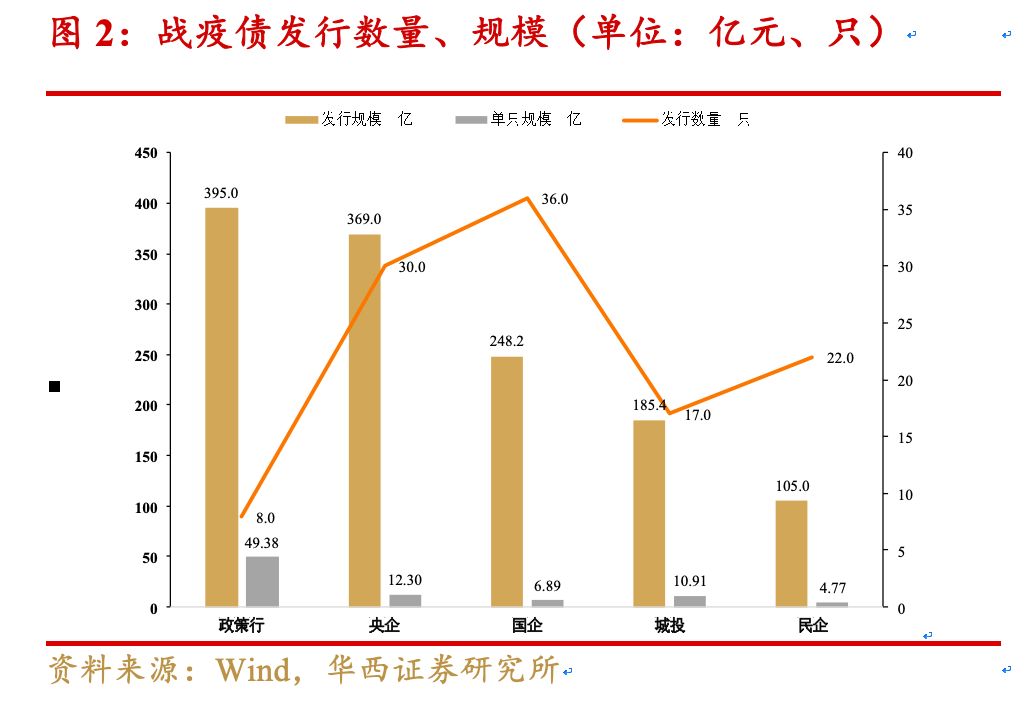

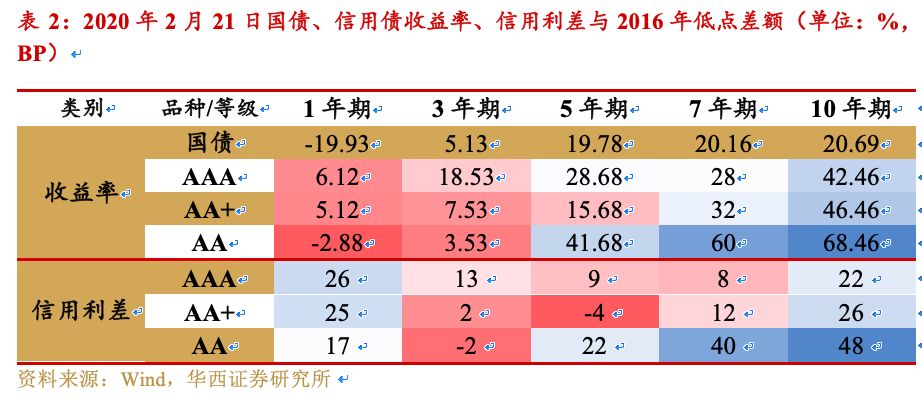

截至2月21日,91个主体/共发行战疫债114只/1313亿元。

性质:政策行/央企发行规模大,城投/国企增速较快。截至2020年2月21日(下同),政策行和央企战疫债占全市场发行规模的30%和28%。近期城投和国企开始发力,民企央企发行趋缓,政策行战疫债发行规模和数量双降。

评级:央企/国企/城投以AAA为主,民企AA+主体较多。除去政策性银行外共有88家企业主体,AAA主体50家、AA+主体31 家、AA主体7家。其中,央企除1家AA+主体外全部为AAA,19家民企中12家为AA+。

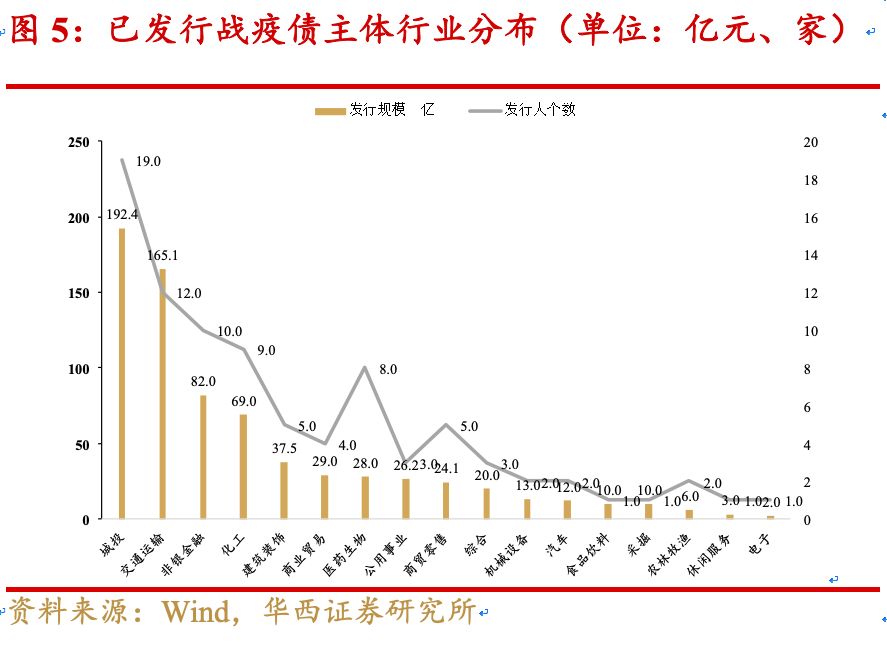

行业:航空、医药占比较高,国企行业较为分散。(1)央企战疫债约一半为航空公司战疫债,规模达187亿,其中南航、东航、深航、厦航发行数量均超过3只。(2)民企主体以医药及商贸零售为主,与疫情相关程度相对更高。(3)国企主体行业分布相对更为分散。

期限:1年期以下短债为主,中长期限占比提升。期限1年及以内的债券共77只/928亿元;长期限中,2-3年期债券最多,其中“20鄂联投(疫情防控债)MTN001“期限为10年。组合期限共发行197亿元,主要以3+2为主;近期出现永续品种,截至最新已共计发行5只永续战疫债。

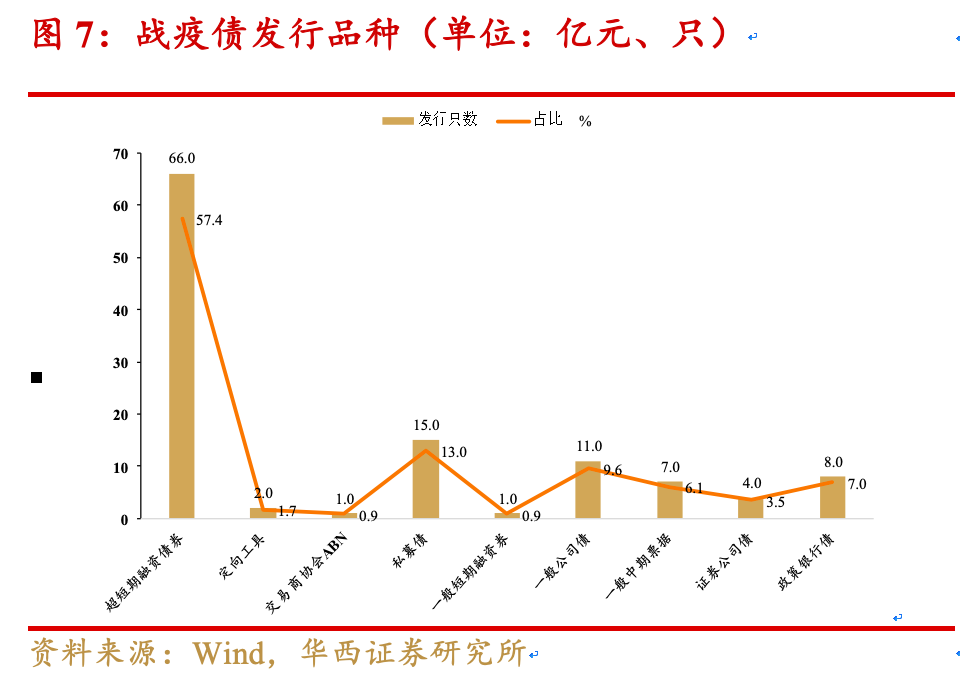

品种/场所:战疫债投资者以银行为主,银行间短融、超短融占比较高。目前已发行83只银行间产品,其中超短融发行66只,占战疫债总发行数一半以上;公司债、私募债数量较少,约占总发行数量的23%;近期还发行了PPN和银行间ABN,品种逐渐丰富。

用途:疫情防控用途占四成,占比逐渐下降。全部战疫债用于疫情防控的资金合计约为513 亿元,占总规模约39%。政策行疫情用途资金343 亿元,占政策行战疫债86.84%;信用债中,民企战疫债募集资金用于防疫比例最多,约38.3%,城投、央企、国企比例均不到20%。

►战疫债及其受益标的有何投资机会?

利好逻辑:战疫债发行成本低,带动相似/相关债券估值下行

自2月5日战疫债发行以来,战疫债票面利率与其发行主体相似期限债券收益相比普遍较低,二者利差在60-100BP左

右。2月5日至2月21日,战疫利差整体呈现快速收窄趋势。我们认为,战疫债一方面有助于相关主体降低融资成本,另一方面将直接引导同主体、相近期限债券二级估值下行。

静态分析:农业/食品/医药战疫利差大,民企收窄空间充足

分行业来看,非银金融、农业、医药、食品等行业的战疫利差普遍较高,平均在100BP以上。

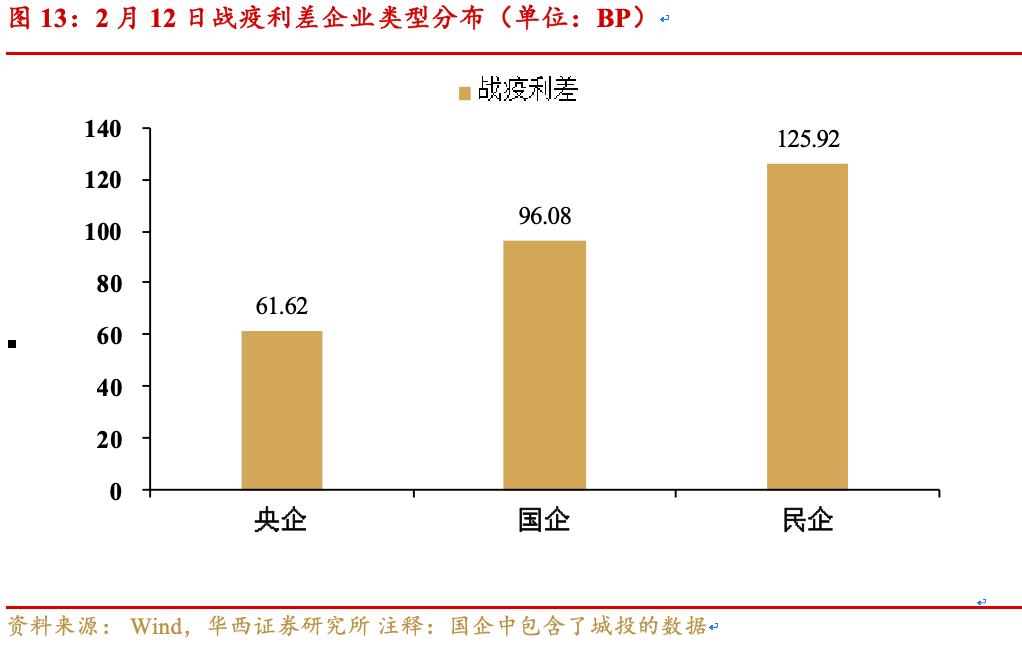

分企业性质来看,民营企业的战疫利差优势显著,民企战疫利差平均达到126BP,央企和国企的战疫利差分别为62BP和96BP。

动态分析:战疫债受益标的超额下行幅度几何?

新发行战疫债票面利率呈现下行趋势,受益标的收益率同样持续下行,我们通过分层拆解来量化分析受益标的的超额下行幅度。

(1)与国债相比:2月5日至2月21日,战疫受益标的平均收益率下行26.68BP,较同期1年期国债超额下行12.04BP。

(2)与全体信用债相比:同期中债中短票收益率下行14.09BP,受益标的超额下行12.59BP。

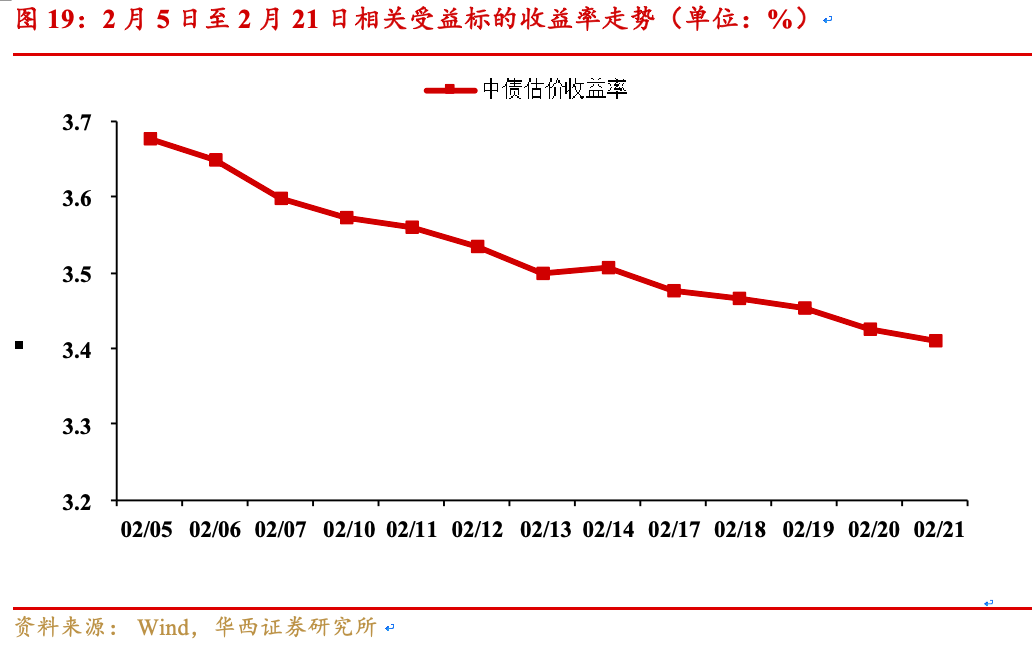

(3)与存量战疫债相比:战疫主体从发行战疫债起,受益标的收益率持续均匀下行,2月5日平均为3.68%,2月21日平均为3.41%,如上文所述下行约26.68BP。

(4)与新发战疫债相比:由于发行多只战疫债的主体较少,且战疫债发行数量有限,同一主体的两期战疫债票面利率变动幅度和两次发行日受益标的估值变动幅度无明显关联性。

(5)与同一行业信用利差相比:受益标的较同行业利差中位数超额收窄12.12BP,航空、食品、机械、医药等行业战疫主体与非战疫主体利差最大。

(6)与同一性质信用利差相比:央企/国企/民企受益标的较同性质信用债超额下行12BP/7BP/5BP。

►投资建议:把握战疫受益标的超额下行机会,关注航空/医药等行业下行空间

当前信用债收益率、信用利差均处于2019年以来5%以下分位,票息策略和资本利得策略胜率偏低。与2016年债牛相比,收益率仍有较小空间,集中在长端;信用利差仍有一定空间,集中在短端(被动利差)。信用债趋势性机会主要取决于资金面宽松,事件驱动的交易性机会价值凸显。

建议投资者关注发债战疫债较多、战疫主体较多的航空运输、医药板块,把握相关受益标的收益率下行机会。同时,我们提示投资者关注银行二级市场出货、战疫债供给放量、未来疫情结束等因素导致的战疫债收益率上行风险。

►风险提示

疫情扩散可能超预期。

一

什么是疫情防控债?

1.1如何界定疫情防控债?

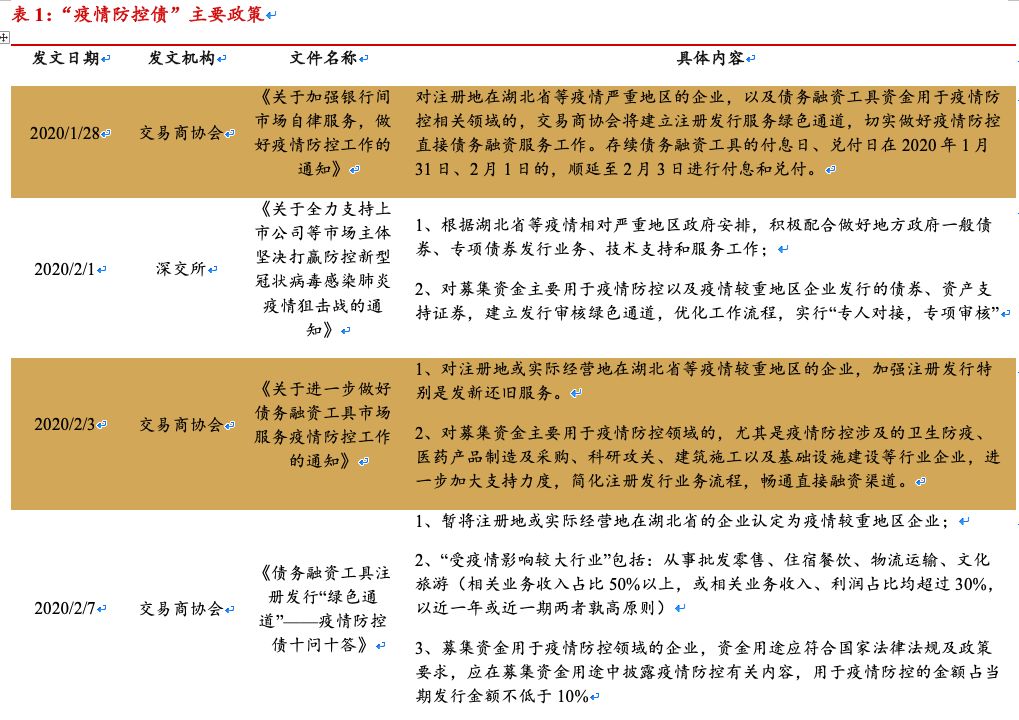

疫情防控债(下称战疫债)的定义:根据交易所、交易商协会、发改委等监管机构相关政策文件规定,疫情防控债主体主要包括(1)注册地或实际经营地在湖北等疫情严重地区的企业,(2)受疫情影响较大行业的企业,如批发和零售业,交通运输、仓储和邮政业,文化、体育和娱乐业,住宿和餐饮业等,(3)募集资金全部或部分用于疫情防控领域的企业,其中募集资金用于疫情防控相关且金额占当期发行金额不低于10%的债务融资工具均可添加“疫情防控债”标识。

1月31日,五部委联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,指出对募集资金主要用于疫情防控以及疫情较重地区金融机构和企业发行的金融债券、资产支持证券、公司信用类债券建立注册发行“绿色通道”。此后,交易所、交易商协会等监管机构发布多项政策文件,确定“疫情防控债”范围及对“绿色通道”进行进一步解释。

1.2战疫债监管政策知多?

二

已发行战疫债有何特点?

2.1. 性质:政策行/央企发行规模大,城投/国企增速较快

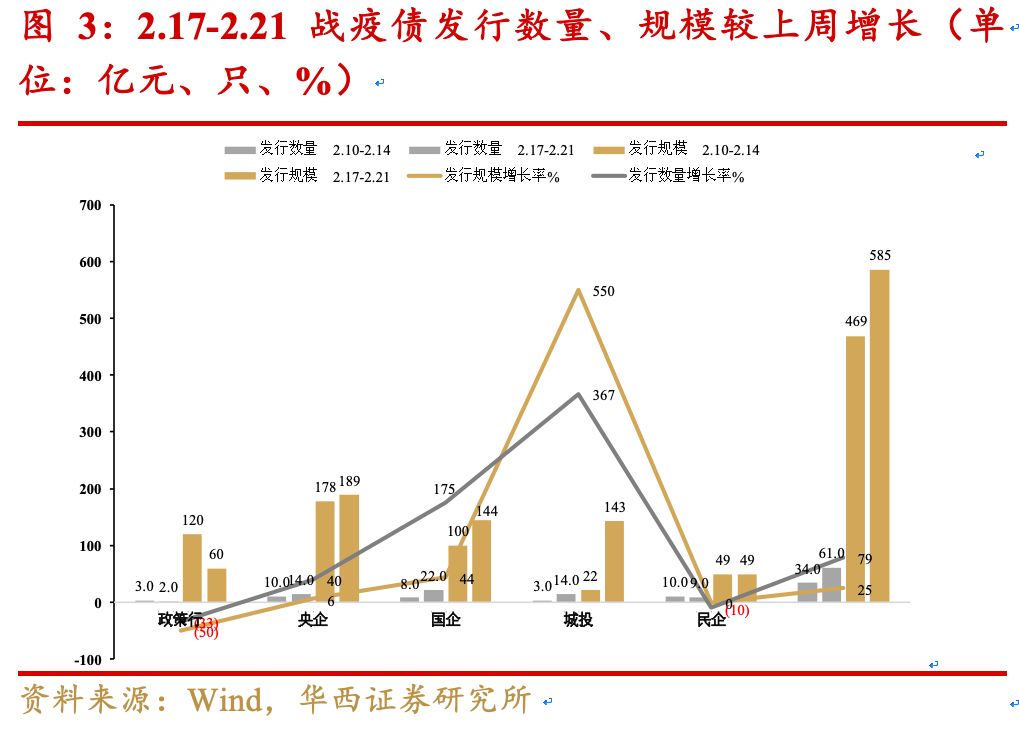

本文选取截至2月21日发行的债券名称中包含“疫情防控债“标识的债券以及募集资金用于疫情防控相关的债券。截至2月21日,全市场共计发行战疫债115只,规模达1303亿。本周发行数量较上周同比增加79.41%,发行规模同比增长24.73%,主要是本周发行小规模战疫债数量增多所致。

从发行规模来看,政策行和央企是本次战疫债发行主力军,占全市场发行规模的30%和28%。政策行发行数量少但单笔发行规模大,除“20国开战疫120“的135亿,其余单笔规模均在30-50亿元区间,央企单笔规模均值在12.3亿元,不同央企间单笔发行规模方差较大。从发行数量来看,国企和央企发行数量超过30只,最多的是国企发行36只。

从增长趋势来看,本周城投和国企开始发力,民企央企发行趋缓,政策行规模和数量双降。城投发行速度增长迅猛,规模较上周同比上涨550%,数量同比增加367%。主要是因为城投存量待发行项目较多,有很多已经拿到批文或正在报批的项目符合本次疫情债发行要求,或者改变募集资金用途后达到要求;政策行本周发行规模同比下降50%。民企本周发行数量较上周减少1只,规模与上周持平。

2.2.评级:央企/国企/城投以AAA为主,民企AA+主体较多

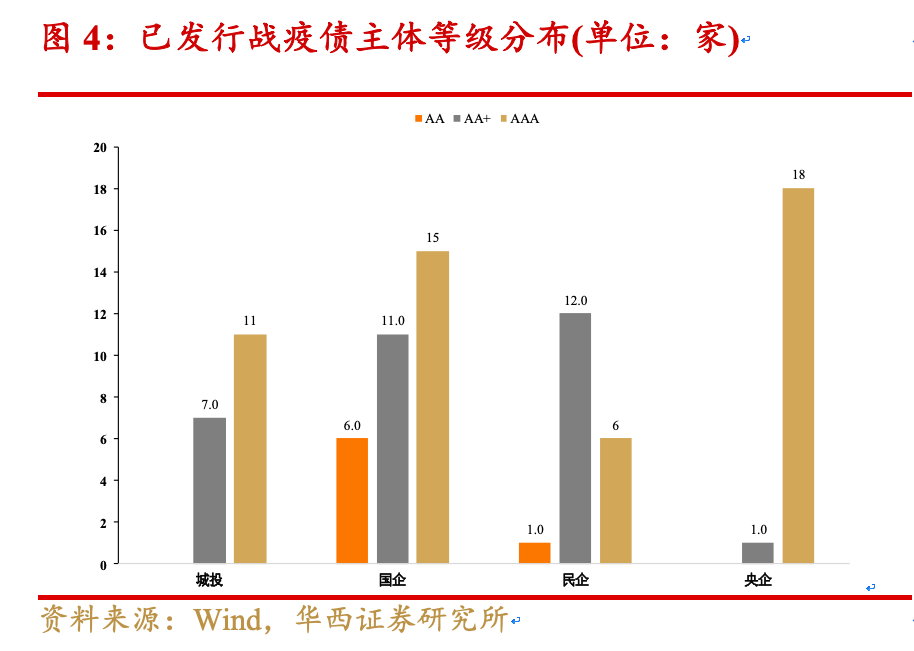

从评级分布来看,央企主体等级最高,仅有1家AA+主体,其余均为AAA;城投主体等级主要为AAA,民企主要为AA+;国企主体等级较为分散,且包含最多AA低等级主体。

具体来看,除去政策性银行外共有88家企业主体,AAA主体50家、AA+主体31 家、AA主体7家。

19家央企主体中,除中储发展股份为AA+外,其余主体均为AAA。

32家国企主体中,15家AAA主体,11家AA+主体,6家AA主体。

19家民营企业中,AAA 主体6 家,AA+主体12 家,主要分布在江苏、浙江、山西、山东、湖南。AA主体1家,为福建东百集团股份有限公司。

从行业分布看,目前已经发行战疫债的企业主体主要分布在交运、化工、批零等受疫情影响较为严重的行业,及医药等支持抗疫的行业。(1)央企发行的战疫债中有一半是航空公司战疫债,规模达187亿,其中南航、东航、深航、厦航发行数量均超过3只。(2)民企主体以医药及商贸零售为主,与疫情相关程度相对更高。(3)城投和国企主体行业分布相对更为丰富。

从具体行业来看,作为此次疫情重灾区的航空行业,由于退票政策、疫情期间运送物资造成的现金流吃紧,及交通旅游等管制措施对经营短期造成的影响,航空公司对债务融资需求较为迫切,虽然目前航司主体的战疫债发行数量多且规模大,但涉及到的主体仅有5家,且均为大型航空公司。预计未来一段时间,航空公司战疫债需求将进一步释放。因此短期来看,交运行业尤其是航空业战疫债仍将占领一席之地。

而随着战疫债发行进入到密集发行阶段,发行主体的进一步增加,预计未来与疫情密切相关主体占比将会逐步降低。

2.3.期限:1年期以下为主,长期限/组合期限占比逐渐提升

从期限来看,目前已经发行的战疫债以180D及270D超短融为主,长期限及组合品种债券逐渐增多。期限为1年及以内的债券有77只,规模928亿元,其中,“20云投SCP003”期限只有30D;长期限中,2-3年期债券最多,其中“20鄂联投(疫情防控债)MTN001“期限为10年。组合期限共发行197亿元,主要以3+2为主,永续债也陆续开始出现,截至2月21日,市场上共计发行5只永续战疫债。

政策行:除农发行于2月11日增发的2 年期金融债外,政金品种发行期限全部为1 年期。

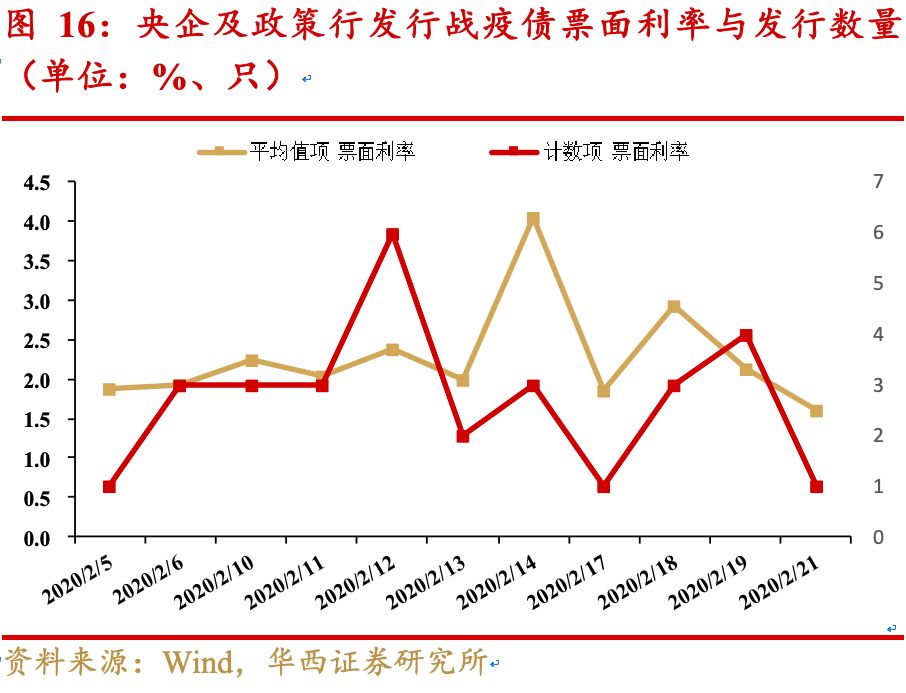

央企:短融超短融占比较高,共发行4只组合期限战疫债,其中“20国投Y1”、“20远东Y1”、“20远东Y2”为永续债。

国企/城投:期限分布较为分散,组合期限及长期限债券占比相对较大。共发行18只组合期限战疫债,其中“20象屿Y1”、“20象屿Y1 ”为永续债。

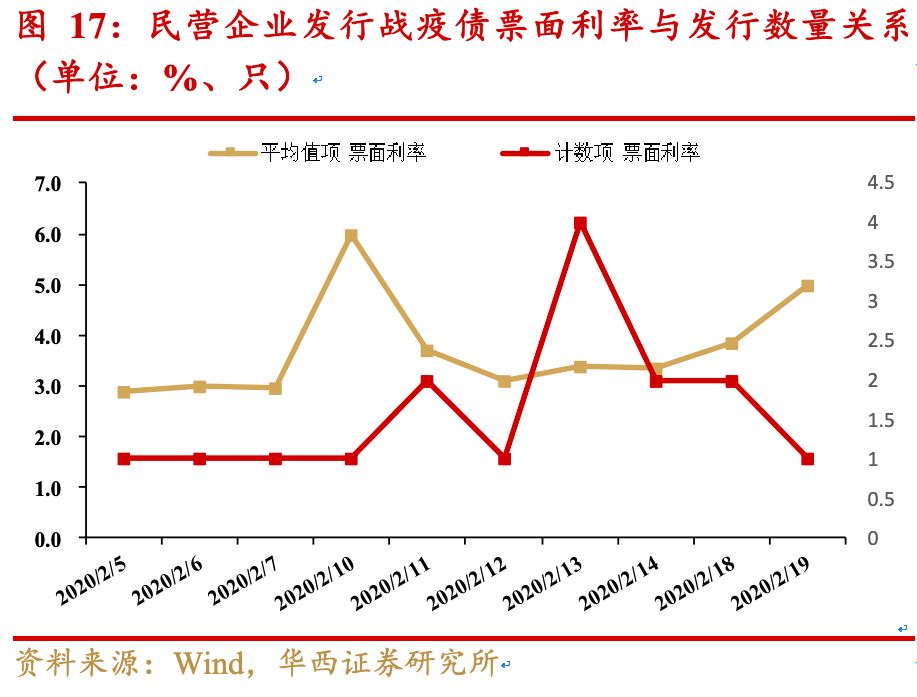

民企:除“20科伦MTN001“为2+1年期中票、“20东科01“为1+1年期公司债,民企已发行战疫债全部为超短融,期限以270D为主。

总体而言,战疫债发行期限短,主要是为应对疫情对市场造成的短期影响,缓解企业流动性紧张的问题,但同时也加大了企业的短期偿债压力。

2.4.品种/场所:超短融占比过半,银行间是主要发行场所

战疫债投资者以银行为主,银行间短融、超短融占比较高。截至2月21日,共计发行83只银行间产品,其中超短融发行66只,占比超过一半。公司债私募债占比较少,约占总发行数量多23%;近期新发行了个别定向工具“20晋投集(疫情防控债)PPN001”及ABN品种“20华电绿色(疫情防控债)ABN001”。

2.5.用途:疫情防控用途占比约四成,占比呈现逐渐降低趋势

目前已发行战疫债募集资金用途主要包括(1)偿还发行人将到期债务;(2)用于补充抗击疫情相关的流动资金;(3)补充因抗击疫情带来的营运资金需求;(4)其他。我们根据已披露的募集资金用途统计用于疫情防控的资金,即(2)(3),对部分未披露详细用途的,根据监管最低要求假设该类债券10%资金用于疫情防控,可能会对结果造成低估。

根据统计,截至2月21日,全部战疫债用于疫情防控的资金合计约为513 亿元,占总规模约39%,占比逐渐下降。政策性银行疫情用途资金343 亿元,占发债规模86.84%;信用债中,由于发行战疫债民企主体与抗疫相关性较大,因此民企战疫债募集资金用于防疫比例最多,约38.3%,城投、央企、国企比例均不到20%。

总体而言,由于城投/央企战疫债大量涌入市场,战疫债的主体评级及行业丰富性增加。同时,随着疫情逐步得到控制,预计资金用途中直接与抗击疫情相关的流动资金需求将不断下降,营运资金需求将进一步增加,“战疫”属性逐步减弱。

三

战疫债及其受益标的有何投资机会?

3.1利好逻辑:战疫债发行成本低,带动相似/相关债券估值下行

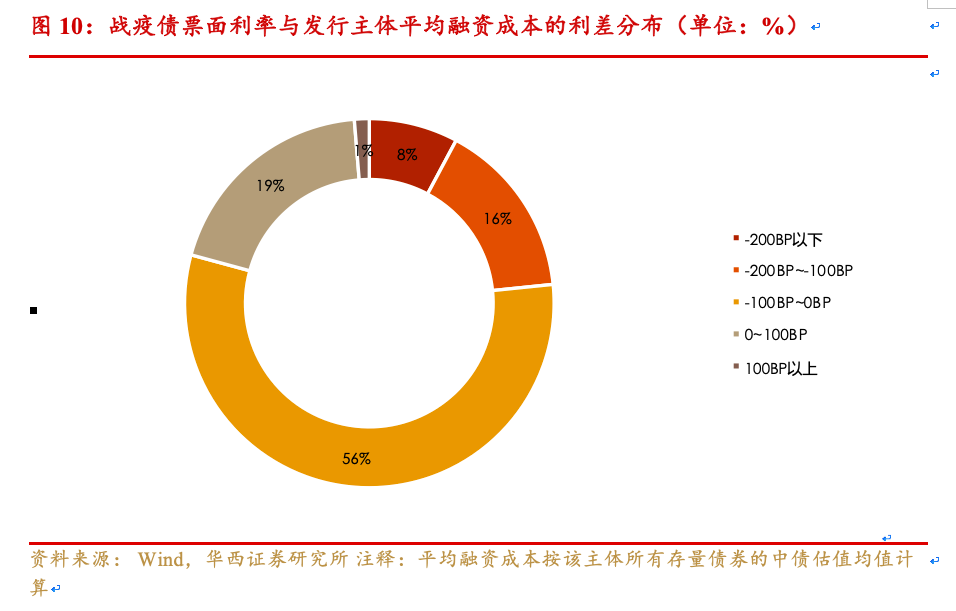

自2月5日战疫债发行以来,战疫债票面利率与其发行主体融资成本的利差普遍呈现负值,大部分在-100BP以内。利差由战疫债票面利率减去其发行主体的平均融资成本(该主体除战疫债以外存量债券平均收益率)得出,不考虑数据缺失的部分,利差为负值的战疫债比例达80%(暖橘色部分),利差为正值的比例为20%(灰棕色部分),其中56%的利差落在-100BP~0BP区间内。

战疫债票面利率与发行主体平均融资成本的利差在发行时间上呈收窄趋势。下图按发行起始日计算了每日新发行的战疫债票面利率与其发行主体融资成本的利差均值。从2月5日到2月21日,新发行战疫债的利差在2月6日出现最低值,为-156.13BP,在2月19日出现最高值,为-16.65BP。从时间趋势上整体来看,利差在不断收窄中。首部(2月5日)和尾部(2月21日)的数据偏移可能由于样本不足引起。

战疫债受益标的与战疫债票面利率相互靠拢,受益标的收益率或将下行。上图的利差分析预示了:发行战疫债的主体的其他债券收益率与战疫债票面利率相互靠拢。

也就是说,若战疫债票面利率持续维持低位,相同发行主体的其他期限相近债券收益率将有极大可能出现下行趋势。

在后文研究中,定义如下概念:

受益标的:指的是与战疫债期限相近的、相同主体发行的债券。

战疫利差:相同发行主体其他相近期限债券中债估值收益率与战疫债票面利率之差。

战疫利差反映了二级市场估值与一级市场价格的相互收窄趋势,随着近期多家主体联动发行疫情防控债,受益标的的战疫利差将会在时间序列上发生可预见的动态变化。下文将从不同维度探究受益标的的战疫利差变动趋势及其可能产生的影响。

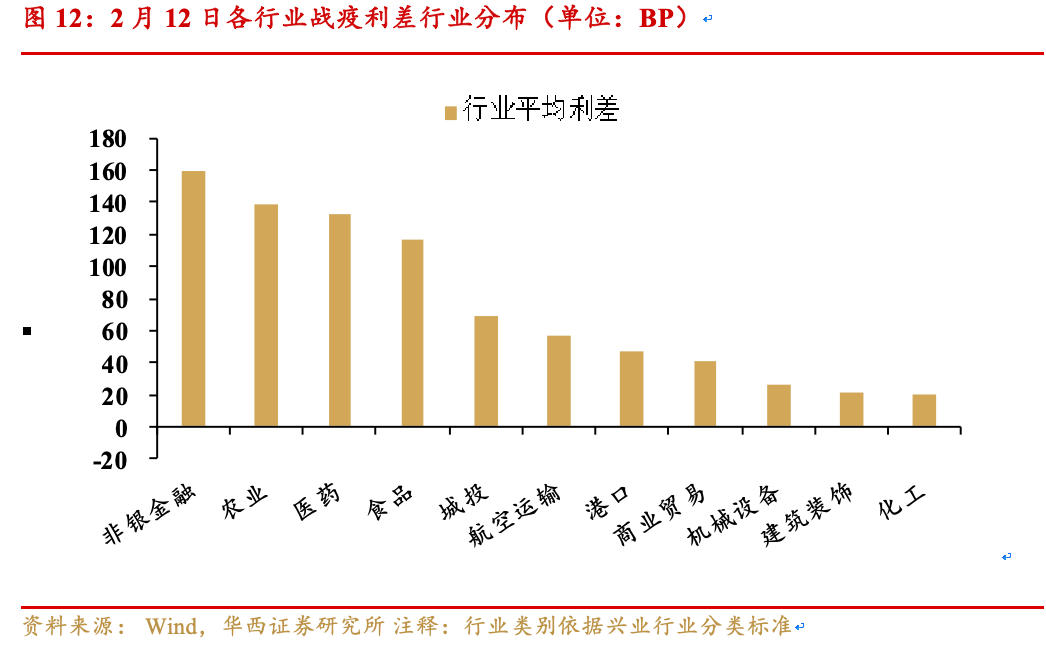

3.2静态分析:农业/食品/医药战疫利差大,民企主体收窄空间充足

分行业来看,非银金融、农业、医药、食品等行业的战疫利差普遍较高。下图截取了2月12日的中债估值收益率,和战疫债票面利率相减得到各行业战疫利差的分布:

利差较高行业(超过100BP):非银金融、农业、医药、食品;

利差较低行业(0-100BP):城投、航空运输、港口、商业贸易、机械设备、建筑装饰、化工。

分企业性质来看,民营企业的战疫利差优势显著。截取2月12日的中债估值收益率,和战疫债票面利率相减得到战疫利差在三种企业类型上的分布。由图可知,民营企业的战疫利差最高,平均达到126BP,央企和国企的战疫利差分别为62BP和96BP。

3.3.动态分析:战疫债受益标的超额下行幅度几何?

3.3.1受益标的累计下行27BP,较国债/信用债超额下行12BP/ 13BP

新发行的战疫债票面利率在近期呈下降趋势。下图按发行起始日计算了每日发行的战疫债平均票面利率,票面利率在2月14日票面利率达到顶点(4.16%),在2月21日降至底位(1.61%),整体在2月14日之前呈现上升趋势,在2月14日之后连续下行,且下行速度明显加快。

新发行战疫债票面利率与发行数量有一定的协同性,密集发行时点的平均收益率普遍偏高。下图按发行起始日计算了各类型企业从2月5日至2月21日每日发行的战疫债平均票面利率及当日发行数量,对比发现,国企、央企、民企分类型来看都呈现出新发行战疫债票面利率与发行数量协同变化的特征。

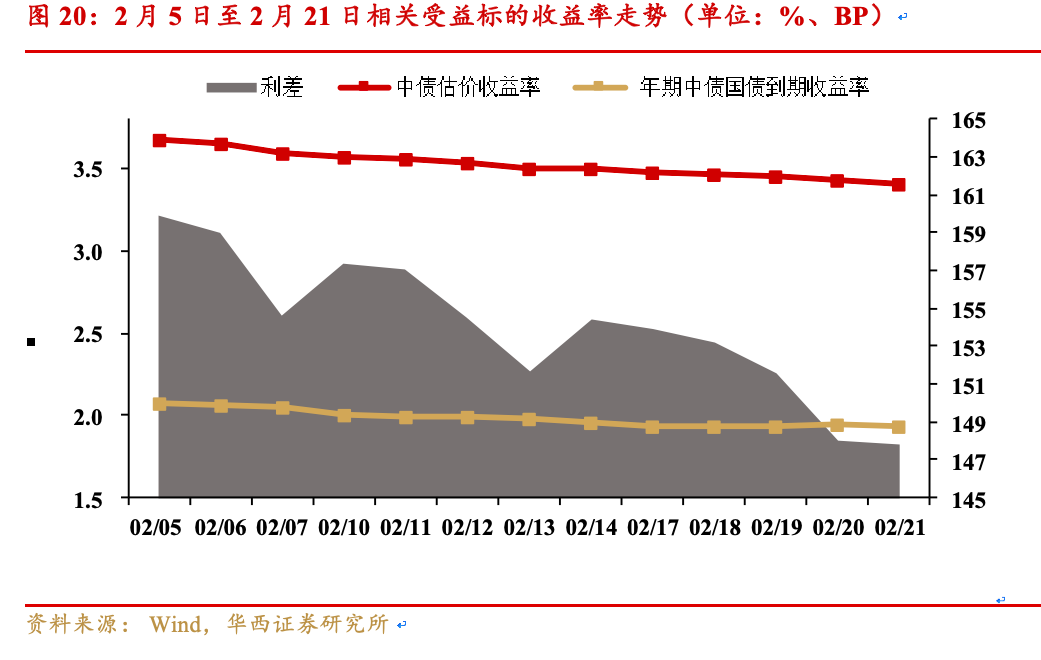

战疫债票面波动较大,但受益标的收益率连续均匀下降。下图汇总了从2月5日到2月21日所有受益标的平均收益率,在2月5日,受益标的的平均收益率为3.68%,期间收益率连续均匀下降,至2月21日收益率降至3.41%,共下行了26.68BP。

受益标的收益率的下行是否受国债收益率走势变动影响?

受益标的中债估值收益率与1年期中债国债收益率的利差呈收窄趋势。下图展示了受益标的收益率相对于1年期国债收益率的走势,阴影部分为两者的利差。利差整体呈下行趋势,从2月5日(159.86BP)到2月21日(147.82BP)共下行了12.04BP。故剔除国债收益率下行趋势影响后,受益标的利差仍继续下行。

受益标的收益率的下行是否受全市场所有信用债收益率走势变动影响?

受益标的中债估值收益率与中债中短期票据收益率的利差呈收窄趋势。下图展示了受益标的收益率相对于中债中短期票据收益率的走势,阴影部分为两者的利差。整体来看,利差在前期显著下行,经中期小幅回调,接续下行趋势明显:

2月5日到2月13日:利差显著下行,从61.63BP降至52.37BP,共下降了9.26BP;

2月13日到2月19日:利差小幅回升,从52.37BP升至55.20BP,共上行了2.84BP;

2月19日后:利差接续下行趋势,2月20日、21日两日内下行了3.50BP

综上所述,剔除全市场所有信用债收益率下行趋势的影响后,受益标的利差整体上看仍然呈现下行趋势,累计超额下行12.59BP。

受益标的收益率的下行是否受战疫债票面利率变动趋势的影响?

战疫债票面利率和受益标的收益率不具有明显关联性。下图汇总了从2月5日到2月21日发行了多只战疫债的主体的战疫债发行票面利率,及对应时点其受益标的的中债估值收益率,进一步探究战疫利差有无进一步收窄的情况。从下图数据可知,由于多次发行战疫债的主体较少、同一主体发行战疫债数量较少,受益标的与战疫债票面利率不具有明显关联性。进一步验证需要更长时间区间和更多主体、债券。

3.3.2受益标的收益率较所属行业信用债超额下行12BP

利差收窄是否受行业收益率走势变动影响?

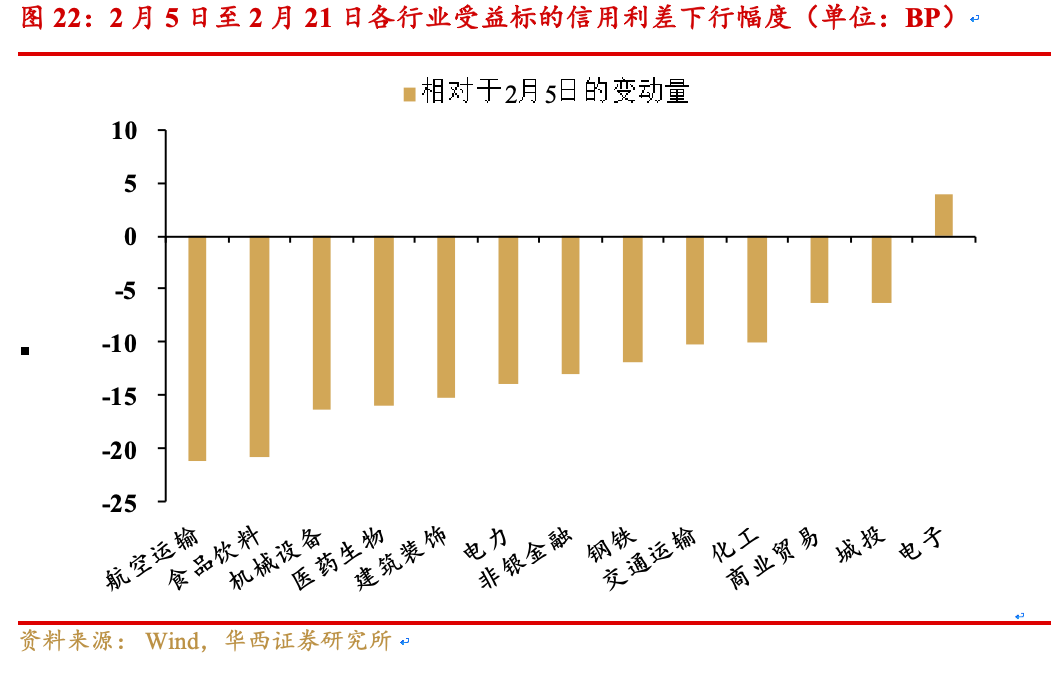

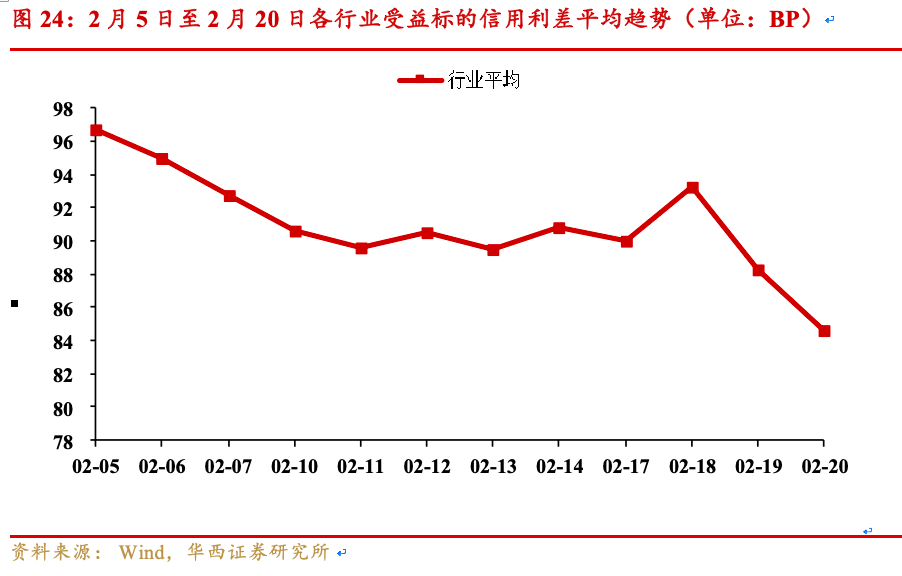

排除了行业收益率走势的影响后,受益标的收益率仍然显示出强劲的下行趋势。下图选用了各行业平均信用债收益率作为利差基准(利差基准由兴业研究行业利差加上1年期国开债收益率计算得出),消除了信用利差走势对各行业受益标的收益率走势的影响:

l 受益标的收益率与所述行业平均收益率相比仍有显著超额下行趋势,二者之间利差从2月5日的96.74BP降到2月20日的84.61BP,期间共下行了12.12BP;

l 2月5日到20日之间超额下行幅度由大到小的行业依次是:航空运输(-21.25BP、食品饮料(-20.81BP)、机械设备(-16.43BP)、医药生物(-15.92BP)、建筑装饰(-15.19BP)、电力(13.89BP)、非银金融(-13.09BP)、钢铁(-11.97BP)、交通运输(-10.18BP)、化工(-10.06BP)、商业贸易(-6.31BP)、城投(-6.29BP);上述超额下行幅度越大说明该行业有无发行战疫债区别越大。

3.3.3央企/国企/民企受益标的较同性质信用债超额下行12BP/7BP/5BP

战疫利差收窄是否受同类型企业收益率走势影响?

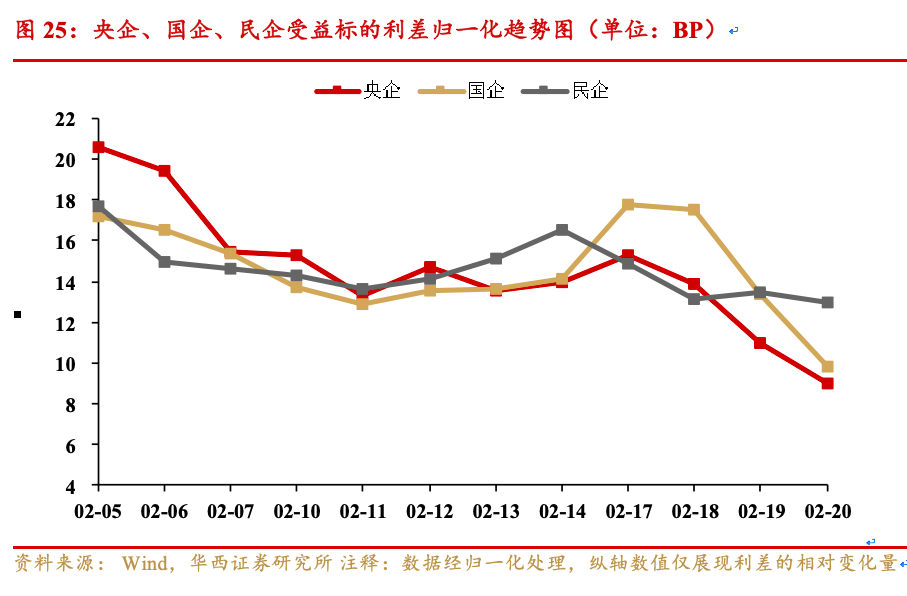

战疫债受益标的的收益率在央企、国企、民企中均展现出明显的相对下行趋势。下图选用兴业不同性质(央企、国企、民企)产业债利差(中位数)加回1年期中债国开债收益率作为利差基准,来计算央企、国企和民企的受益标的收益率与所得利差基准的利差走势变化,从而看战疫债受益标的收益率在所有央企、国企、民企中的表现:

央企:受益标的中央企的平均收益率相对于所有央企收益率中位数的利差从2月5日的20.57BP下降到2月20日的9.02BP,期间下行11.56BP;

国企:受益标的中国企的利差从2月5日的278.43BP下降到2月20日的271.06BP,期间下行7.37BP;

民企:受益标的中国企的利差从2月5日的604.83BP下降到2月20日的600.10BP,期间共下行4.73BP

所有企业类型的受益标的的收益率相对本类型其他债券均呈下行趋势,下行幅度从大到小依次是央企、国企、民企。

3.3.4哪些主体发行战疫债较多、战疫利差下行幅度大?

战疫债受益主体中战疫利差下行幅度较大的主体有人福医药集团有限公司(-99.77BP)、牧原食品股份有限公司(-66.10BP)、天津泰达投资控股有限公司(-37.51BP)、广东东阳光科技控股股份有限公司(-37.51BP)等;下行幅度超过20BP的主体中发行战疫债较多的有中国东方航空公司(4只)、中国南方航空股份有限公司(4只)、厦门航空有限公司(4只)、深圳航空有限责任公司(3只)、四川科伦药业股份有限公司(2只)等。

四

投资策略:

把握战疫受益标的超额下行机会,关注航空/

医药等行业下行空间

4.1.信用债收益率/信用利差处历史底部,战疫债催化剂价值凸显

当前各行业信用债收益率均在历史低位,从信用债收益率来看,下行空间有限:

在2019年1月1日、9月1日以来各行业的信用债收益率已达最低点:历史百分位均在5%以下;

在2020年1月1日以来,各行业历史百分位仍盘踞低位:各行业信用债收益率均在27%以下;

本月以来,百分位相对较高的行业为航空运输(61%)、非银金融(46%)、电子(46%),相对下行空间较大。

若要看是否还有进一步下行趋势,还要看信用利差收缩空间。

信用利差仍有收窄空间,战疫债或将带动信用债收益率进一步下行

下图用当前各行业信用债收益率减去中债国开债收益率,得到信用利差在长期、中期、短期的历史分位情况:

信用利差在2019年1月1日以来历史百分位50%以上的行业有:电力(71%)、机械设备(61%)、交通运输(52%)。

信用利差在2019年9月1日以来历史百分位50%以上的行业有:化工(80%)、机械设备(80%)、电子(76%)、交通运输(70%)、电力(67%)、钢铁(67%)、食品饮料(67%);

本月以来,信用利差突破趋势明显,各行业信用利差均已达本月分位底部,历史百分位达0%。

综合中长期来看,多行业信用利差仍处于历史数据的中部区间,相对于国债、国开债收益率,信用债收益率仍存下行空间。另外,从短期来看,利差收缩趋势明显,战疫债的发行或将带动信用债收益率进一步下行。

对比2016年债牛,当前各期限、各等级信用债收益率仍有一定下行空间,但机会主要集中在长久期品种,单纯依靠下沉资质难以博取下行空间。由于当前国债曲线较2016年更陡峭,短端信用利差被动走阔,较2016年高20BP左右。如上周发布的报告《交易笔记(七)》所述,当前国债收益率处于牛陡向牛平的转换期,短端下行的主要原因是资金宽松,长端下行的条件因素是基本面兑现。

假设资金面持续宽松、基本面如预期兑现,则曲线牛平有望实现,无风险收益率下行,信用利差维持或略走阔,长端信用债收益率跟随利率下行,弹性相对更大;

假设资金面持续宽松、基本面未兑现,则曲线有望保持牛陡、或存在牛陡向熊陡的可能性,信用利差维持或收窄,短端信用债收益率受益于短债下行和利差收窄,走势或强于长端信用债;

假设资金面收紧,在基本面数据出炉前短端将出现调整,收益率曲线整体上行,利率、信用同时面临回调。

综上所述,资金面是近期影响利率债、信用债走势的核心因素,资金若保持宽松则可根据基本面预期选择是否拉长久期,资金面若出现变化,则应及时控制仓位。整体来看,信用债的趋势性机会难以把握,建议投资者利用战疫债主题把握其受益标的的短期交易性机会。

4.2.战疫债受益标的收益持续超额下行,航空/医药/机械值得关注

如上文所述,当前信用债收益率、信用利差双低位,债市高度依赖资金宽松,短期内信用债趋势性机会较小,建议通过战疫债催化剂把握交易性机会。

战疫利差自2月5日以来持续刷新低位,仍有继续收窄机会。自战疫债陆续发行以来,我们已整理收录了所有已发行战疫债,数据库每日持续更新发布中,建议投资者把握机会。若战疫债利差继续收窄,以下行业或将受益:

航空运输(发债16只/发行主体5家):自2月5日以来,航空业战疫利差下行幅度最大(-21.25BP),本月以来该行业信用债收益率历史分位较高(61%),下行空间大。

医药行业(发债10只/发行主体10家):2月5日以来,医药行业战疫利差下行幅度较大(-13.09BP),本月以来,医药行业信用债收益率历史分位较高(46%),仍有下行空间。

机械设备:2月5日以来,机械设备行业战疫利差下行幅度较大(-16.43BP),信用利差历史分位在1年以来(61%)和半年以来(80%)均较高,下行空间较大。

此外,我们提示投资者关注战疫债可能存在的多个风险,其中包括:(1)当前战疫债投资者以银行为主,发行利率普遍低于二级估值,关注未来银行二级市场出货导致的供给压力;(2)当前战疫债发行仍处于起步阶段,随着发债数量增多,内部或出现分化,尾部战疫债收益率或将上下;(3)随着未来疫情结束,中长期战疫债的疫情防控因素被淡化,或面临重新估值的风险。

五

风险提示:

疫情扩散程度可能超预期

5.1.政策不确定性加大

尽管本次疫情期间,官方反应迅速,防治经验较“非典”更加丰富,第一时间采 取多项措施对本次疫情进行控制。但由于本次疫情恰逢春节,节后返工可能导致疫情 进一步扩散,且截至目前尚未研制出能够有效治疗“新冠”病毒引起肺炎的临床药物。若疫情扩散程度超出预期,将对宏观经济产生更大的冲击。

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)