客服热线:

客服热线:

原标题:中债“疫”观察丨白酒行业:疫情冲击白酒旺春行情,发债企业偿付压力整体可控

来源:中债资信

“数”说行业在“非典”时期表现

2003年5月白酒产量增速以及1~5月累计增速分别为-9.5%和-4.9%,3季度起行业迎来反弹,全年白酒产量实现2%的增长。

解析疫情对四个档次白酒的不同影响

次高端和中端白酒冲击最大、高端白酒受影响次之,低端白酒受影响一般。

14家发债企业信用品质判断

需关注竞争力较弱的中低端品牌、经营范围主要分布在重疫区、短期债务周转压力大的中小白酒企业,根据中债资信梳理,信用风险受疫情影响上升的企业2家。

内容摘要

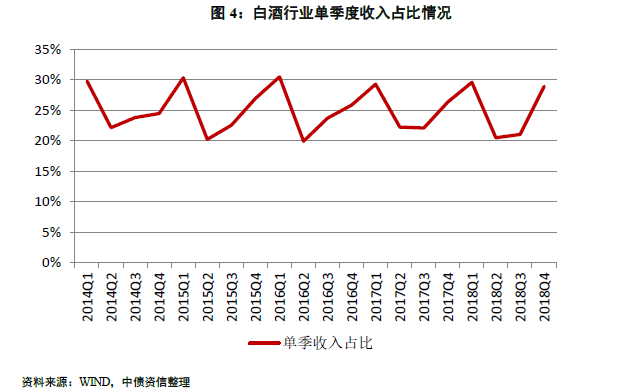

白酒行业属于典型的时间消费型行业,主要用于宴请、送礼等场合,春节旺季销售可带动1季度销售额占全年总销售额的30%以上。本文主要从限制居民宴请活动、餐饮行业复苏周期、企业销售回款等三方面分析疫情对白酒行业的影响。相比非典时期,本次疫情发生于白酒销售旺季、疫情影响范围更广,因而对行业的负面影响更大。年内白酒行业发债企业债务偿付集中在2季度,2季度为白酒行业销售淡季且酒企回款压力较大,白酒企业面临一定集中偿付压力。但考虑行业内发债企业以地方国有企业为主,自身现金流及资本积累情况较好,债务负担较轻,同时较易获得外部流动性支持,整体违约风险可控。

一、历史数据比较和分析

与地产、钢铁、煤炭等强周期性行业不同,白酒行业属于弱周期性行业,其周期变化主要受行业政策、产业结构改革等综合因素的影响。1997年以来,受亚洲金融危机、山西假酒案以及 2000年加征消费税等因素的影响,白酒行业开始了一轮下行周期,2003年非典疫情的出现延长了白酒行业的低谷周期,使得低谷周期持续至2004年。从非典疫情对白酒行业的影响来看,非典疫情始于2003 年初,持续时间8个月左右,其中爆发期主要在3~5 月。

由于白酒旺春行情已经结束,所以对白酒企业的影响集中在消费淡季二季度。疫情爆发后,居民二季度减少聚餐活动,对白酒消费产生负面影响。产量方面(受限于白酒消费量数据可得性,且白酒行业产销率基本为100%,这里从产量的角度进行分析),白酒产量当月增速和累计同比增速在2003年1~5月期间均呈同比下降态势。其中,2003年5月增速以及1~5月累计增速分别为-9.5%和-4.9%,达到阶段性最低点。收入及利润表现方面,2003年2季度,白酒行业当季收入增速仅为1.43%,为近几个季度的最低水平;当季利润增速同比下降6.49%。从2003年3季度起,随着非典疫情的结束,白酒行业迎来反弹。产量方面,6月份白酒产量同比增速转正,全年白酒产量实现2%的增长。从收入及利润表现来看,3季度起收入和利润增速同比显著上升,全年收入同比增速11.79%,利润同比增速31.44%。从全年情况来看,白酒产量及盈利的同比增长一方面受益于非典结束后的消费反弹,另一方面受2002年低基数效应的影响。与2005年以后白酒行业步入高速成长期相比,非典疫情前白酒行业景气度相对低迷,因此反弹更为明显。

二、本次疫情对行业的影响

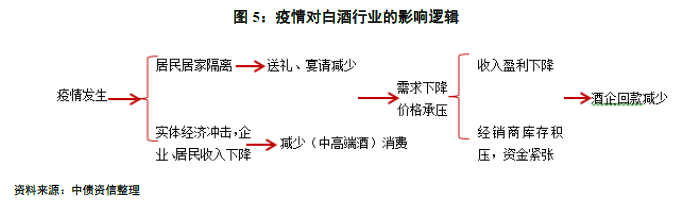

从影响逻辑来看,白酒行业属于典型的时间消费型行业,主要用于宴请、送礼等场合,因此,春节和中秋是一年里面两个白酒集中消费时点。根据样本统计,白酒春节旺季销售可带动1季度销售额占到全年总销售额的30%以上,而二季度通常处于销售淡季,销售额仅占全年的20%左右。相比非典爆发于白酒销售淡季二季度,本次疫情爆发于春节期间,处于白酒消费黄金期,由于政府严厉的管控措施及居民居家隔离,除节前商务送礼之外,春节期间及节后的酒店餐饮及家庭聚餐基本停滞,重大宴席如婚宴等消费延后,从而导致酒类消费需求下降。此外,由于疫情对多数实体经济造成较大冲击,使得企业及居民收入增速下降,对宴请用中高端白酒需求下降,进而导致价格承压。白酒需求下滑导致经销商库存积压,进而造成其资金压力加大,最终影响白酒企业的后续销售及回款。综合看,本次疫情对白酒行业带来的负面影响相比非典时期更大。

具体来看,需求方面,白酒根据层次及使用场合主要分为高端白酒、次高端白酒、中端白酒(含中高端、中低端)以及低端光瓶酒。以上类型中,次高端和中端白酒的市场份额占整个白酒行业的70%以上,因其具备宴席刚性需求、春节聚饮和做伴手礼等用途,在疫情中受需求端的冲击最大。高端白酒主要用于礼品消费和高端宴请,其中高端白酒商务送礼一般在春节前完成,高端宴请将受到较大影响,整体受影响程度相比次高端和中端白酒较低。

光瓶酒在节日期间较少饮用,一般只有到消费旺季或者劳动密集型产业工人返工后出现消费高潮,受影响程度一般。白酒消费的恢复主要取决于餐饮行业的“全面解禁”以及消费者聚餐及宴请需求的恢复。考虑到本次疫情影响范围更广、管制程度更为严格,预计白酒消费恢复周期将略长于非典期间。结合婚宴等需求的回补,预计白酒消费增速将于6~7月后转正。此外,根据上文分析,尽管疫情对高端白酒销量的影响比次高端和中端白酒小,但在价格上却承压。根据《华夏时报》调研,从1月24日春节开始至今,53度飞天茅台酒的市场零售价已经从近3000元跌至2000元左右。若飞天茅台酒价格随着疫情持续下探,将对整个高端白酒价格体系甚至其他类型的白酒价格产生影响。

从财务影响来看,白酒行业下游需求下滑以及白酒价格承压导致酒企收入及盈利下滑;此外,由于白酒行业普遍采用预收款制度,根据酒企品牌地位不同,预收款项期限在1~3个月不等,考虑本次疫情是在春节后(1月底)爆发,部分大型酒企在1月上旬基本完成一季度的预收款,因此对于其一季度现金流影响较小;而对于行业地位相对较低的中小酒企来说,由于其占款能力较差,疫情导致的下游需求下滑将直接对其现金流形成不利影响。此外,考虑目前存货主要积压在经销商环节,即使未来疫情解除,终端库存的消化仍然需要时间,因而导致经销商的资金压力加大。加之二季度为白酒消费淡季,预计后续经销商向白酒企业采购白酒的量将明显减少。因此,白酒企业在后续销售中或调整经销商的回款节奏,增加对经销商的财务支持,2~3季度即便行业需求有所好转,但营收及现金流同比或仍出现下滑。

三、行业信用风险变动情况

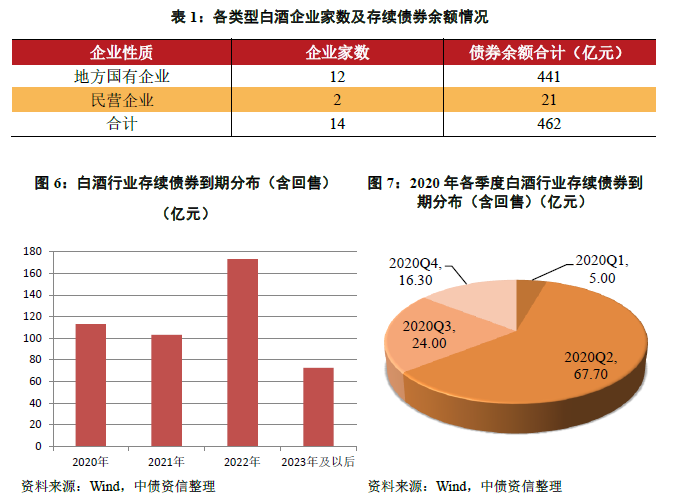

截至2020年2月20日,白酒行业共有发债企业14家,其中地方国有企业12家,民营企业2家;公开市场存续债券462亿元,其中地方国企占比95.45%、民企占比4.55%。从债券到期时间分布来看,2022年为行业到期债务的偿付高峰期,但2020年内,债务偿付集中在2季度。根据上文分析,2季度为白酒行业销售淡季且白酒企业将面临较大回款压力,预计白酒企业将面临一定集中偿付压力。但考虑行业内发债企业中地方国有企业占绝大多数,且以国内大型品牌酒企为主,自身现金流及资本积累情况较好,债务负担较轻,即便盈利大幅下滑但短期流动性仍可得到保障。需关注竞争力较弱的中低端品牌、经营范围主要分布在重疫区、短期债务周转压力大的中小白酒企业,根据中债资信梳理,信用风险受疫情影响上升的企业2家。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)