客服热线:

客服热线:

文:大公国际

随着我国经济平稳发展,我国新闻出版产业规模稳步增长,受新冠肺炎疫情影响,预计2020年中国经济增速下行压力较大,但对于出版传媒行业影响有限,发债企业依靠地方国资委的股东背景,具有较强的区域市场竞争地位,财富创造能力与融资渠道稳定,因此,发债企业整体信用质量将保持稳定。

宏观环境:出版传媒行业周期性较弱,随着经济平稳发展以及人均可支配收入逐年增长,市场需求稳定。受疫情影响,预计2020年我国经济增速下行压力较大,但长期来看对出版传媒行业影响有限。

行业运营:新闻出版产业规模继续扩大,行业稳步发展,图书出版总量不断增长,图书出版结构不断优化,原创出版能力进一步增强,国有企业仍处于行业主导地位。

上游情况:受益于纸价成本下行,2019年出版传媒行业成本端压力缓解,预计2020年纸张成本整体可控。

行业政策:随着版权法律制度体系的完善,大型出版发行集团对行业垄断的格局持续强化,5G技术将进一步推动新媒体与传统媒体的融合。

企业经营:样本企业财富创造能力整体保持稳定;同时,依靠持续的经营性现金流净流入以及较为畅通的融资渠道,发债企业现金流压力整体可控。

信用质量:出版企业存续债主要于2020~2021年到期,偿债时间较为集中,但偿债规模较小,且偿债主体多为信用级别AA+以上的企业,行业整体偿债压力较小。

宏观环境

近几年随着经济平稳发展以及人均可支配收入逐年增长,市场需求稳定。受新冠肺炎疫情影响,预计2020年我国经济增速下行压力增大,对于出版传媒行业影响有限。

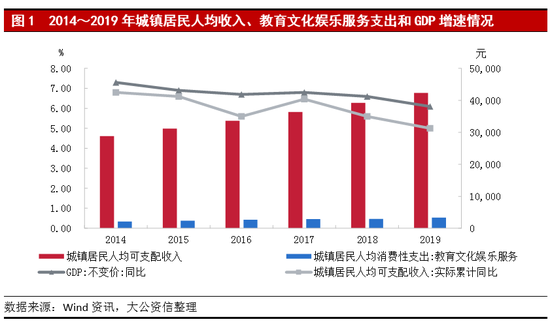

出版传媒行业周期性较弱,随着经济平稳发展以及人均可支配收入逐年增长,市场需求稳定。2014年以来,我国国民经济保持平稳发展,GDP维持中高速增长,我国居民家庭人均可支配收入也呈现出增长趋势,但增速有所波动。随着城镇居民人均可支配收入逐年增长,教育文化娱乐服务支出逐年增长,市场需求较为稳定。高科技新兴产业的发展,虽然对传统报刊出版、音像制品出版等形成一定冲击,但对于教材教辅出版等更多的是一种出版方式的补充。新媒体技术丰富了数字化出版和发行渠道,促进了出版内容和形式的升级换代,有利于市场细化,激发市场需求。

2019年,国民经济增速下行压力加大,我国经济已由高速增长阶段转向中高速、高质量发展的新常态新阶段,正处在转变发展方式、转换增长动力的攻关期。2020年1月,新冠状病毒肺炎疫情爆发,全国各地为防止疫情蔓延采取延长假期、停工停业等措施,对我国各行业均产生不同程度影响,其中对于线下娱乐活动、零售等行业产生较大冲击。

短期内,疫情导致我国经济下行压力骤增,预计2020年全年我国经济增速下行压力较大。需求端来看,短期内居民消费收入和支出将有所下降,随着疫情得到控制,居民收入和消费水平将恢复正常。对于出版传媒行业,短期内线下门店销量预计下降幅度较大,但部分需求将会转移至线上销售及电子书;长期来看,随着疫情得到控制,出版传媒行业将恢复正常,疫情对于出版传媒行业影响有限。

行业运营

2018年以来,新闻出版产业规模继续扩大,行业稳步发展,图书出版总量不断增长,图书出版结构不断优化,原创出版能力进一步增强,国有企业仍占图书出版传媒行业主导地位。

我国新闻出版产业规模继续扩大。根据2019年8月发布的《2018年新闻出版产业分析报告》显示,2018年全国出版、印刷和发行服务产业资产总额为23,414.2亿元,同比增长5.6%,增速同比增加1.1个百分点,规模进一步扩大;实现营业收入18,687.5亿元,同比增长3.1%,增速同比减少1.4个百分点,且低于当年GDP增速6.6%,产业面临一定增长压力。其中图书出版营业收入同比增长6.6%,增速同比增加0.9个百分点,在新闻出版8个产业类别中增速第一。

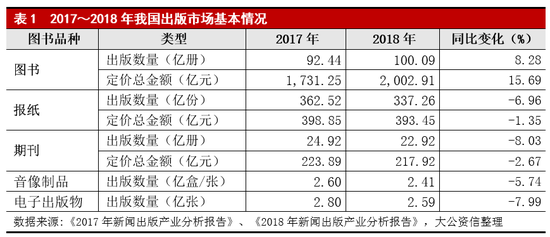

从出版市场来看,除图书之外,其他出版物数量均在下将。2018年,图书出版数量同比均有所上升,但报纸、期刊、音像制品和电子出版物出版数量和定价总金额均有所下降。同期,报纸出版总印数同比下降7.0%,定价总金额同比下降1.4%,收窄0.9个百分点;期刊出版总印数同比下降8.0%,定价总金额同比下降2.7%,收窄1.0个百分点。

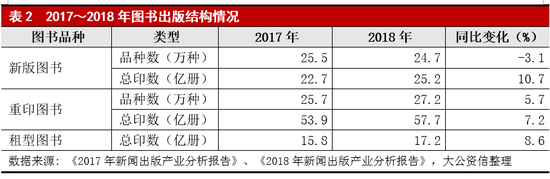

图书出版结构方面持续优化,2018年新版图书品种继续减少,印数大幅回升;重印图书品种与印数继续较快增长,在品种上继续超过新版图书。同期,年度累计印数达到或超过100万册的90种一般图书中,新版图书48种,占53.33%;重印图书42种,占46.67%。

原创出版能力得到进一步增强。2018年,24种原创文学、少儿图书年度印数超过100万册,同比增长33.30%,其中新版图书12种;67种原创少儿图书年度印数达到或超过50万册,增长39.60%,占年度印数50万册及以上少儿图书品种的73.60%,提高13.60个百分点。

近年来,出版发行业准入门槛有所降低,非公有资本、外资已获准进入印刷、分销和一般图书总发行领域,但图书出版领域国有企业的行业主导地位尚未改变。2018年,全国共有新闻出版单位23.20万家,同比增长0.20%;在14.13万家企业法人单位中,国有全资企业1.38万家,同比降低5.50%,占企业法人单位数量的9.80%,减少0.60个百分点;民营企业12.07万家,同比增长1.20%,占85.40%,提高1.00个百分点,民营企业参与出版发行活跃度有所提高。图书出版领域,截至2018年末,全国共有出版社585家(包括副牌社24家),其中中央级出版社219家(包括副牌社13家),地方出版社366家(包括副牌社11家),同比无变化。长期以来,我国仅国有企业具有图书出版资质,民营企业仍需与国有企业合作进行图书出版,国有企业仍处于行业主导地位。

截至2018年末,全国共有经国家出版行政管理部门或省级出版行政管理部门批准的出版传媒集团126家,其中图书出版集团40家、报刊出版集团47家、发行集团28家、印刷集团11家。其中,21家集团资产总额超过百亿,同比增加3家。

总体来看,新闻出版产业规模平稳增长,效益整体稳定,但仍面临一定增长压力,图书出版总量不断增长,图书出版结构不断优化,原创出版能力进一步增强,国有企业仍占图书出版传媒行业主导地位。

上游情况

受益于纸价成本下行,2019年出版传媒行业成本端压力缓解,预计2020年纸张成本整体可控。

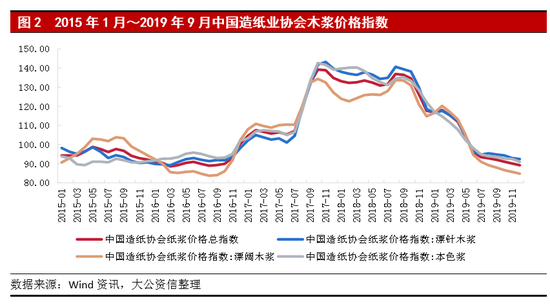

出版传媒行业上游主要是造纸行业,造纸行业属周期性行业,宏观经济的波动导致纸品供给与需求的波动,行业景气度与宏观经济趋势较为一致。2016年下半年以来,受木浆、物流、煤炭等成本上涨及下游需求增加的拉动,纸价格大幅上涨,给下游产业造成较大成本压力。2018年四季度以来,随着原材料价格震荡回落以及宏观经济下行压力的加大,市场需求不振,行业进入下行周期,2019年纸价持续回调。2020年,受疫情影响,短期内造纸行业供给可能有所下降,价格产生波动,随着后期疫情结束,行业恢复正常,纸张成本整体可控。

因此,出版传媒行业在经历了2016年下半年的纸价成本大幅上涨后,2018年四季度起成本压力有所缓解,2019年纸价延续低价态势,预计2020年纸张成本整体可控。

行业政策

随着版权法律制度体系的完善,大型出版发行集团对行业垄断的格局持续强化;5G技术将进一步提升新兴媒体的竞争力,传统出版积极应变,推动行业加速融合发展。

版权方面,根据《版权工作“十三五”规划》指出,“十三五”时期,版权工作要坚持实施版权严格保护、推动版权产业发展、健全版权工作体系三大基本原则。到2020年,版权法律制度体系更加完备,版权工作法治水平进一步提高。这利于头部企业竞争壁垒进一步强化。

出版发行业内竞争仍主要体现为新媒体与传统媒体之间的竞争、网络零售平台与传统销售渠道之间的竞争。《2018年度中国数字阅读白皮书》显示,2018年,我国数字阅读继续保持快速发展势头。截至2018年,我国数字阅读用户已达4.30亿,人均数字阅读量为12.40本,人均单次阅读时长已达71.30分钟;中国数字阅读整体市场规模已达到254.50亿元,同比增长19.60%,仍处于较快增长阶段;同时,我国青少年的数字阅读呈现高时长、高频率态势,用户付费意愿也持续大幅度提升,数字阅读产业发展后劲十足。

2019年作为5G元年,大数据、人工智能等新兴技术必将进一步提升数字内容的竞争力。在传播端,将优化传播流程和传播渠道,加快媒体的融合发展。在客户体验端,智能化、多渠道的内容消费方式,可将内容与用户精准匹配,必将优化用户体验,提升内容变现效率。

因此,传统出版企业生存压力不断加大。

根据北京开卷信息技术有限公司的数据显示,2018年,网店渠道码洋规模达573.00亿元,同比增长24.70%,继续保持较高速度增长,但增速有所放缓;实体店渠道码洋规模达321.00亿元,同比下降6.69%,再次出现负增长;2019年1~6月,网点渠道增速进一步放缓为24.19%,实体店渠道增速继续呈现负增长态势,同比下降11.72%。2008以来,随着网络电商的发展,网店渠道销售规模保持高速增长,尽管近年来有所放缓,但增速仍保持在20.00%以上,网店渠道仍为图书零售市场增长的最大动力。

面对新媒体及网络零售平台的冲击,越来越多的传统出版单位持续探索融合发展,包括技术及传播模式的融合等,完善传统媒体功能,实现共赢。因此,出版传媒行业融合发展将不断加速,新业态、新模式将不断涌现。

企业经营

发债企业营业收入呈下降趋势,毛利率维持在较高水平,净利润水平相对稳定,但盈利能力有待提高;持续的经营性现金流净流入以及整体畅通的融资渠道,可以较好地对冲投资性现金流净流出的压力,发债企业现金流压力整体较小。

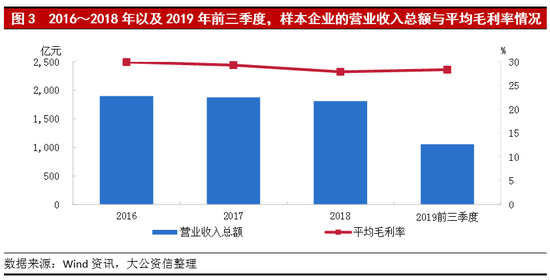

据Wind统计,截至2019年末,我国出版传媒行业存续的公开发行债券主体有22家 ,其中,中文天地出版传媒集团股份有限公司、浙江华媒控股股份有限公司以及重庆出版集团有限公司分别为江西省出版集团公司、杭州日报报业集团有限公司以及重庆市国有文化资产经营管理有限责任公司的控股子公司,剔除这三家子公司后,本部分选取剩下的19家企业作为样本企业进行分析。2016~2018年,出版传媒行业19家样本企业(以下简称“样本企业”)合计实现营业收入1,741.30亿元、1,710.66亿元和1,657.33亿元,平均毛利率分别为29.54%、29.57%和28.12%,营业收入呈现下降趋势,毛利率有所波动,但仍维持在较高水平。

2019年1~9月,样本企业 实现营业收入合计949.63亿元,同比下降11.87%,主要是由信用级别为AA+的安徽新华发行(集团)控股有限公司、河北出版传媒集团有限责任公司以及湖北长江出版传媒集团有限公司营业收入下降幅度较大所致 ;从毛利率来看,样本企业平均毛利率为27.49%,同比变化不大,毛利率整体保持稳定态势。

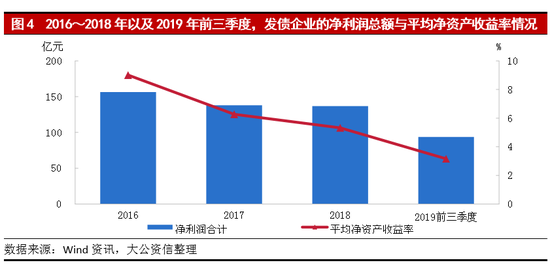

2016~2018年,样本企业合计分别实现净利润139.92亿元、123.42亿元和-7.74亿元,其中2018年合计净利润大幅下降是由主体信用级别为AA的华闻传媒投资集团股份有限公司(以下简称“华闻传媒”)与信用级别为AA-的国广环球传媒控股有限公司(以下简称“国广控股”)净利润大幅下降所致,剔除这两家公司后,2018年合计净利润为120.73亿元,同比增长4.84%。从净资产收益率来看,2016~2018年,样本企业平均净资产收益率分别为8.91%、6.36%和5.30%。

2019年1~9月,样本企业实现净利润合计79.87亿元,同比增长7.19%;从净资产收益率来看,平均净资产收益率为3.63%,同比变化不大。整体来看,样本企业的净利润水平相对稳定,但盈利能力有待提升。

从自由现金流压力来看,2016~2018年,样本企业经营性净现金流总额分别为131.74亿元、100.33亿元及133.46亿元,投资性净现金流总额分别为-136.19亿元、-117.91亿元、-78.46亿元。2019年1~9月,样本企业经营性净现金流总额为40.93亿元,较上年同期增加17.35亿元;投资性净现金流总额为-50.97亿元,较上年同期减少

22.15亿元。结合经营性净现金流与投资性净现金流两方面来看,出版企业在数字化与市场化转型下进行产业链拓展时,投资性现金流整体持续净流出,但出版企业主营业务整体稳健发展,经营性净现金流持续向好,且融资渠道整体畅通,发债企业运营的现金流压力整体较小。

信用质量

发债主体全部由地方国资控股,债务融资需求不大,发债规模较小,主体信用等级以AA+及以上为主;2019年以来,发债企业主体信用级别整体稳定,信用质量较好。

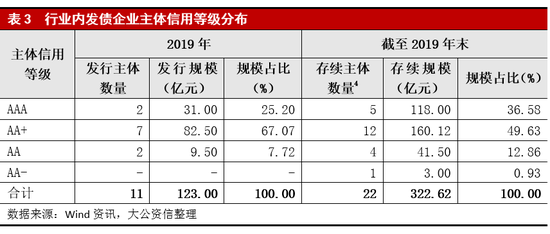

近年来,出版传媒行业债务融资需求不大,相较于其他行业,整体发债规模较小。截至2019年末,出版传媒行业存续债规模为322.62亿元,存续债券类型以中期票据为主,存续债主体全部由地方国资控股,区域市场竞争实力较强,大多拥有较好的产业链的规模效应与协同效用,融资渠道畅通,整体而言偿债能力较强,信用质量较好。存续债主体信用等级主要为AA+及以上,存续规模占比为86.21%。

2019年,出版传媒行业公开发行债券主体共计11家,主体信用级别为AA级、AA+级和AAA级分别有2家、7家及2家,整体变化不大,出版传媒行业债务融资需求仍较小。

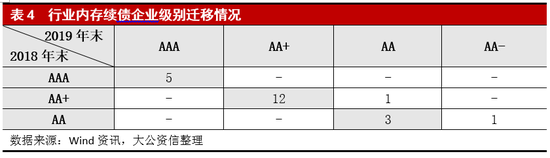

从行业内发债企业主体信用等级迁移情况来看,2019年,发债企业主体信用级别整体稳定,发债企业主体级别发生迁移的只有2家——华闻传媒与国广环球。其中,2019年7月26日,联合资信评估有限公司(以下简称“联合资信”)将华闻传媒主体评级由AA+下调至AA,主要是主营业务板块毛利率下滑明显,收购及股权投资业务进一步加重债务负担,多项投资形成损失及减值导致资产权益大幅减少和大规模亏损等负面因素所致。2019年6月24日,联合资信将国广控股 主体评级由AA下调至AA-。

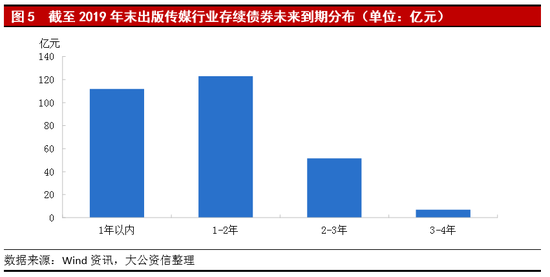

出版企业存续债主要于2020~2021年到期,但偿债规模较小,且偿债主体为偿债能力较强的企业,出版传媒行业整体偿债压力较小。

2020~2023年,出版企业到期需要偿还的信用债规模分别为111.92亿元、123.00亿元、51.50亿元、7.00亿元,未来1至2年是出版企业偿债的集中期。

2020年,信用级别AA+以上的出版企业偿还债务占到出版传媒行业全年偿债总量的85%以上。从发债企业2019年前三季度数据来看 ,信用级别AA+以上的出版企业创富能力较强,资产负债率整体较低,流动比率较好,尤其是持有的货币资金整体较大,偿债来源较为充足。在未来一年内到期债务中,安徽出版集团有限责任公司(以下简称“安徽出版”)偿还债务49.50亿元,占到出版传媒行业全年偿债总量的44.23%。安徽出版依靠中小学教材与教辅出版业务在区域市场的垄断地位,财富创造能力较强。整体来看,虽然行业债务期限较为集中,但偿债规模较小,且偿债主体为偿债能力较强的企业,2020年出版传媒行业整体偿债压力较小。

总体来看,随着我国经济的稳健发展,我国新闻出版产业规模也将稳步增长。受新冠肺炎疫情影响,预计2020年中国经济增速下行压力较大,但长期来看出版传媒行业的市场需求相对稳定,出版传媒行业受疫情影响有限,国有企业仍占行业主导地位;随着人们的消费升级以及对个性化需求的不断提高,出版传媒行业的内容创新能力将进一步提高;5G技术将进一步提升新兴媒体的竞争力,也将加速传统出版数字化转型步伐,推动行业加速融合发展。

从行业信用水平看,2019年,存续债主体信用等级以AA+及以上为主,预计2020年,发债企业依靠地方国资委的股东背景,具有较强的区域市场竞争地位,且发债企业大多具备较为完整的产业链,规模效应与协同效应较好,融资渠道比较畅通,整体而言偿债能力较强,信用质量较好。预计2020年,出版传媒行业发债企业整体信用质量将保持稳定。

附件

附件1 截至2019年末出版传媒行业22家存续债企业名单

(1)主体信用级别为AAA的5家企业

江苏凤凰出版传媒集团有限公司、浙报传媒控股集团有限公司、中文天地出版传媒集团股份有限公司、江西省出版集团公司、山东出版集团有限公司。

(2)主体信用级别为AA+的12家企业

安徽出版集团有限责任公司、安徽新华发行(集团)控股有限公司、上海新华发行集团有限公司、湖北长江出版传媒集团有限公司、中原出版传媒投资控股集团有限公司、河北出版传媒集团有限责任公司、杭州日报报业集团有限公司、山东大众报业(集团)有限公司、广东南方报业传媒集团有限公司、重庆市国有文化资产经营管理有限责任公司、江苏新华报业传媒集团有限公司、浙江华媒控股股份有限公司。

(3)主体信用级别为AA的4家企业

华闻传媒投资集团股份有限公司、青岛出版集团有限公司、重庆出版集团有限公司、安徽广电传媒产业集团有限责任公司。

(4)主体信用级别为AA-的1家企业

国广环球传媒控股有限公司。

【1】详见附件1。

【2】不包括浙报传媒控股集团有限公司、广东南方报业传媒集团有限公司、上海新华发行集团有限公司以及国广环球传媒控股有限公司,因这四家公司未公布2019年前三季度数据,本报告发债企业的2019年前三季度统计数据皆不包含这四家公司的数据。

【3】2019年1~9月,这三家公司营业收入分别同比下降38.61%、27.80%以及19.67%。

【4】按照主体最新评级分类。

【5】国广控股的“15国广债”为私募债,未披露信用评级调级公告。

【6】详见附件2。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)