客服热线:

客服热线:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文:大公国际

政策引导的“后补贴时代”推动电气设备制造企业结构化调整,新能源从补贴向平价过渡,各细分行业内竞争加剧,长期将促进行业内具有规模优势及成本优势的龙头企业发展,行业集中度将有所提升。短期内电力供应将保持过剩状态,但随着我国供给侧改革的推进带来的优质产能释放,以及泛在物联网、新能源动力、特高压等新需求有望在未来带动部分投资。预计2020年电源电网投资情况将面临下行压力,电气设备制造发债企业的信用质量将总体保持稳定。

行业政策:2019年电网投资规模同比下降,泛在电力物联网建设大纲发布,电网建设相关行业将面临结构化调整;风电及光伏行业将逐步实现平价上网,长期来看,将促进行业内具有规模优势及成本优势的龙头企业发展,行业集中度将有所提升;疫情对电气设备制造行业影响主要集中在一季度的项目进度和产量,整体长期来看影响有限。

产业格局:现阶段我国电力供应仍处于相对过剩状态,但随着我国供给侧改革的推进带来的优质产能释放,全社会用电量同比有所增长;受风电补贴退坡政策影响,抢装潮仍将持续,电源投资完成额将有所增长。

盈利能力:2019年电气设备制造行业受政策影响,未来面临行业结构调整及一定的盈利不确定性,预计2020年,在电网建设投资维持稳定及补贴退坡作用下,收入将继续保持增长,但整体盈利水平将面临一定下行压力。

债务融资:2019年以来,行业内新发债受可转换/可交换公司债发行增加影响,新发债券规模同比有所增加,中期票据发行量大幅下降,总体仍以中长期债券为主。

信用质量:2019年电气设备制造企业级别维持稳定,调级企业数量较2018年有所下降,预计2020年,在政策不变情况下,信用水平仍将保持稳定。

行业政策

2019年电网投资规模同比下降,泛在电力物联网建设大纲发布,电网建设相关行业将面临结构化调整;风电及光伏行业将逐步实现平价上网,长期来看,将促进行业内具有规模优势及成本优势的龙头企业发展,行业集中度将有所提升。

全社会用电量随着经济发展水平变化而变化,工业、生活等直接电力消费需求的提升引起社会对电源、电网设备的建设需求,这种需求通过国家统一的规划和投资满足,投资量的大小最终决定了各下游企业对电气设备产品的订单数量。国家统一政策规划和导向能够很大程度引导电气设备制造行业的建设投资等发展趋势;同时,电气设备行业内细分行业众多,国家政策的差异将导致电气设备不同细分行业的需求状况产生差异。因此,电气设备行业受电源、输电网络建设投资以及全社会用电量的影响较大,与国家政策有紧密的相关性。

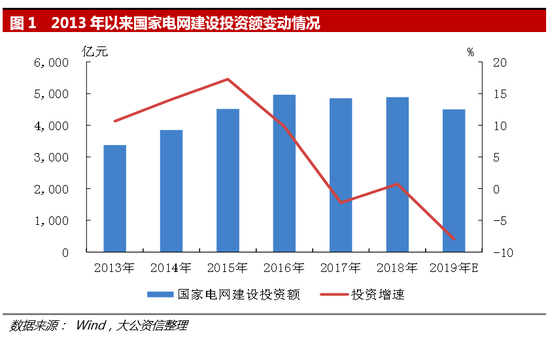

2019年受宏观经济下行和中美贸易摩擦影响,国家电网于2019年11月22日国家电网发布了《关于进一步严格控制电网投资的通知》,要求严控电网投资规模,预计2019年完成电网投资4,500亿元左右,同比下降7.96%,预计2020年国家电网投资将不高于2019年投资规模,对电网相关设备材料行业增速产生一定影响,行业继续结构性调整。

此外,2019年12月10日,国家电网印发了《泛在电力物联网2020年重点建设任务大纲》,大纲梳理了2019年“泛在”各项建设任务的进展和成效,提出在2020年将重点开展能源生态、客户服务、生产运行、经营管理、企业中台、智慧物联、基础支撑、技术研究八个方向40项重点建设任务,国家电网投资与其当年自身战略规划相关,预计2020年将向智能电网和泛在电力物联网方向倾斜,电网建设相关行业将面临结构化调整。

风电及光伏行业将逐步实现平价上网,长期来看,将促进行业内具有规模优势及成本优势的龙头企业发展,行业集中度将有所提升。2019年5月30日,国家能源局印发《关于2019年风电、光伏发电项目建设有关事项的通知》,通知提出了四项总体要求:

一是积极推进平价上网项目建设,在组织开展工作的时间顺序上,先开展一批平价上网项目建设,再开展需国家补贴项目的竞争配置工作;

二是严格规范补贴项目竞争配置,需要国家补贴的项目均必须经过严格规范的竞争配置方式选择,而且上网电价是重要竞争条件,优先建设补贴强度低、退坡力度大的项目;

三是全面落实电力送出和消纳条件,新增建设项目必须以电网具备消纳能力为前提,避免出现新的弃风弃光问题,在同等条件下对平价上网项目优先保障电力送出和消纳条件;

四是优化建设投资营商环境。预计2020年仍将维持平价和补贴项目同时进行状态,且补贴仍将通过竞争申报方式分配,长期来看,风电光伏行业将逐步实现平价上网,倒逼行业内企业降本增效,将促进行业内具有规模优势及成本优势的龙头企业发展,行业集中度将有所提升。

受疫情影响,2020年1月31日,国家能源局综合司关于切实做好疫情防控电力保障服务和当前电力安全生产工作的通知,通知要求,企业应重新确定合理工期,严禁抢进度、赶工期。新能源发电方面,由于物流延迟和上游零件供应短期减少,或推迟部分装机,一季度整体装机交付量或有小幅度下降,但整体来看,受风电补贴退坡政策影响,抢装潮仍将持续,长期来看平价项目后续继续推进;突发公共卫生事件或对海外贸易产生不确定影响,但世界卫生组织不建议任何旅行或贸易限制,海外光伏需求有望在后续逐步释放,整体电源投资完成额有望增长。电网设备方面,部分建设计划或短期延后,但在供给和物流恢复后对全年的投资建设完成影响很小。

新能源电池方面,除短期原料供应和物流,下游新能源汽车包括湖北省车企复工时间或对一季度动力电池装机量产生一定负面影响。疫情对电气设备制造行业整体长期来看影响有限;短期来看,一方面产销量受延期复工影响较大,预计疫情过后将逐步恢复,另一方面大型电力在建项目进度将有所延后,建设进度的滞后将带来一定流动性风险。

产业格局

现阶段我国电力供应仍处于相对过剩状态,但随着供给侧改革的推进带来的优质产能释放,预计全社会用电量将保持较为稳定状态;受风电补贴退坡政策影响,抢装潮仍将持续,电源投资完成额将有所增长。

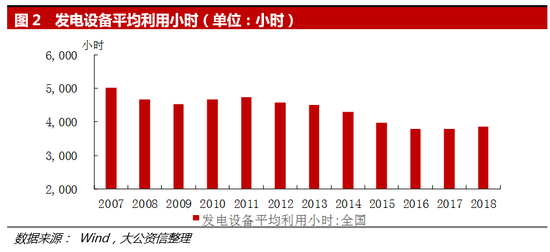

2018年全国发电设备平均利用小时数同比提高73小时,小幅回升至3,862小时;但从历史区间来看,发电设备平均利用小时数仍然偏低,电力供应仍相对过剩。

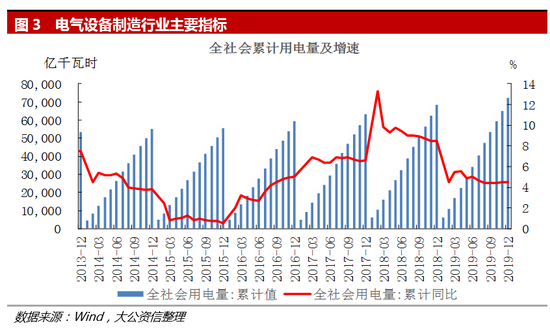

2018年,全社会累计用电量68,449亿千瓦时,同比增长8.49%,增速较上年同期提高1.9个百分点,增速创下了自2011年以来的新高。电气化水平提升、经济结构调整导致电力弹性系数短期(1~2年)波动性放大,但并不改变其长期下降的趋势;另一方面,由于供给侧改革逐步进入新阶段,优质产能重新释放,2018年高耗能行业用电量增速出现回升。2019年1~12月,全社会累计用电量72,255亿千瓦时,同比增长4.50%。2020年,预计我国供给侧改革将向结构化调整转变,产能新增速度将有所放缓,全社会用电量将保持较为稳定状态。

电气设备行业行业景气度受行业国家和地方政策影响大,电力项目投资是需求端的主要驱动因素。近年来,世界清洁发展步伐加快,我国电源投资主要由推动清洁能源发展为目标的“电能替代”政策推动。

2016年11月,国家发改委、能源局发布《电力发展“十三五”规划》(以下简称“规划”),首次将电能替代上升为国家层面的建设现代能源体系,推动能源结构优化升级的重要举措。根据规划,非化石能源占比将进一步提升,按照非化石能源消费比重达到15%的要求,预期至2020年,非化石能源装机达到7.7亿千瓦左右,占比达39%,发电量占比提高至31%。根据2018年电厂发电装机容量计算,目前我国非化石能源装机容量占比已达39.80%,规划目标已基本实现,政策红利的消失成为电源建设新增投资额持续降低的重要原因之一。

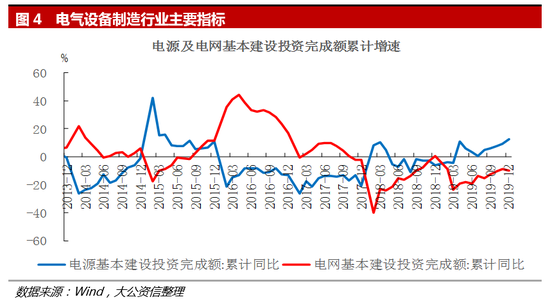

电源基本建设投资方面,由于近年来我国用电量增速偏低,且前期规划电源装机陆续投产,故近年来电源建设投资额基本处于下滑状态,2018年电源基本建设投资累计完成额同比下降6.20%;

随着风电上网电价政策的发布,明确将在2020年底前实施退坡补贴政策,2020年底后仍未完成并网的将不再补贴,受此影响,2019年5月以来,风电建设进度明显提高,2019年1~12月,电源基本建设投资累计完成额同比增长12.60%。受用电需求增速偏低及国家电网严控电网投资规模影响,2019年1~12月,电网基本建设投资累计完成额同比下降9.60%。预计2020年,风电抢装潮仍将继续,电源基本建设投资仍将持续增长;电网基本建设投资规模仍将继续下降。

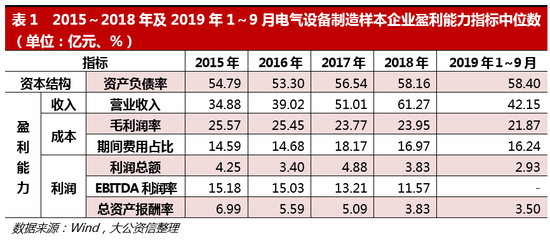

盈利能力

预计2020年行业总体收入将保持增长,受平价上网政策影响,毛利率将有所下降,同时将面临一定的盈利不确定性。

我们以信用债wind行业中的工业资本货物-电气设备为样本,筛选出有存续债且数据完整的41家发债企业作为样本,提取各指标中位数进行比较分析。

2017年以来,电气设备制造行业受国家补贴政策影响,收入保持逐年增长,在电网建设投资维持稳定的情况下,风电补贴退坡带来的抢装潮将短期内促进行业整体收入水平进一步提升;但抢装将促使企业加大项目融资,2020年行业内企业资产负债率将进一步提升;未来随着国家对于行业补贴的退坡及平价上网大趋势下,风电、光伏政策从补贴向平价过渡期间,短期风电景气度有望继续保持,但行业整体结构性调整后各细分行业内竞争加剧,电力建设投资受宏观经济下行压力影响,行业内企业面临一定的盈利不确定性。

债务融资

电气设备制造行业新发债券仍以中长期为主;2019年以来,新发债券规模同比有所提升,受可转换/可交换公司债发行增加影响,中期票据发行量大幅下降;债券集中在未来一到两年内,仍面临一定短期偿债压力。

2019年,电气设备制造企业债券共发行债券37只,发行总额254.97亿元,受可转换/可交换公司债发行规模增长影响,总发行债券数量同比增加5.71%,发行总额同比增长5.91%;期限结构整体变动不大,以中长期债券为主;其中,定向工具、超短融、公司债、可转换/可交换公司债和中期票据占债券发行总额的比重分别为4.17%、20.42%、33.21%、38.87%和3.33%,去年同期可转换/可交换公司债和中期票据占债券发行总额的比重分别为8.89%和30.14%,可转换/可交换发行规模呈现大幅增长趋势,中期票据发行量大幅下降。从发债主体级别来看,2019年电气设备制造行业发债主体级别均在A+以上,AAA占比为13.21%。

截至2019年末,电气设备制造企业存续债券余额736.341亿元,较2018年末有所增长。电气设备制造企业多为中小型民营企业为主,受宏观环境下行及融资收紧影响,2018年债务新发行规模大幅下降,且出现偿还债务规模大于新发行债务规模现象。随着利好行业发展政策的实行及供给侧改革进入新阶段影响,电气设备整体盈利能力有所提升,且未来仍将保持景气,因此2019年以来新增融资规模呈现净流入状态。

截至2019年末,电气设备制造企业存续债券主要集中于未来1~2年内到期,2020~2021年到期债券规模占存续债券总规模的比重分别约为25.67%和32.36%,仍存在一定短期偿付压力。

信用质量

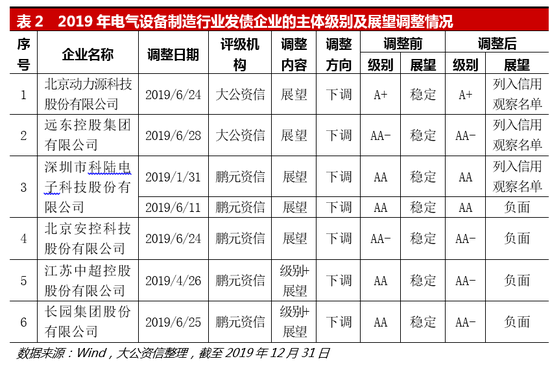

2019年电气设备制造企业信用质量有所下降,信用等级以下调为主,但调级企业数量较2018年有所下降。

从发债主体级别来看,2019年电气设备制造行业发债主体级别均在A+以上,AAA占比为13.21%。

级别调整方面,截至2019年末,电气设备制造行业共有6家企业级别调整,其中四家企业为展望下调,两家企业级别和展望同时下调;级别下调原因主要为企业自身经营风险导致连续亏损、股权冻结及涉诉等或有风险。无级别上调企业。2019年电气设备制造企业信用质量有所下降,信用等级以下调为主,但调级企业数量较2018年有所下降。

预计2020年,电网投资建设规模保持稳定状态下,行业内企业盈利状况将出现结构分化,但电网建设相关行业收入水平将保持稳定;受风电补贴退坡政策影响,未来补贴期内风电行业仍将维持抢装,短期内风电企业收入将有所提升;在平价上网大趋势下,长期内将有利于行业内具有规模优势及成本优势的龙头企业发展,行业集中度将有所提升,电气设备制造行业内企业整体将面临结构性调整。预计2020年,在政策不变情况下,信用水平仍将保持稳定。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)