客服热线:

客服热线:

文:大公国际

2019年以来,全社会用电量增速回落,煤价高位运行小幅波动下降,火电行业整体呈现量利齐增的情况。供给侧改革效果显现,火电装机增速保持低速增长,利用小时数受环保政策趋严、清洁能源挤压等影响同比下降。煤电联动机制取消,现行燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制,电价市场化进一步推进。

预计2020年电力需求维持中速增长趋势,供给侧改革及电改推进背景下,火电新增装机空间有限,清洁能源挤占火电利用小时继续承压;煤电联动机制取消,上网电价市场化,电价下降的预期增大;煤炭供需向宽松发展,电煤价格或将稳中有降,部分抵消电价预期下行对火电业绩的不利影响。2020年初受疫情影响,预计一季度用电量增速下滑,但长期影响有限,鉴于发电企业较好的资质及稳定的现金流,发债企业的信用质量将总体保持稳定。

行业政策:2019年煤电联动机制取消,现行燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制,风电、光伏平价上网,市场化改革加速;煤电联营工作及煤电整合试点的推动将有利于增强发电企业抵抗市场风险能力。

行业规模:2019年全国用电需求增速回落,供给侧改革背景下火电装机容量维持低速增长水平,供需增量总体平衡,势头良好的清洁能源挤占火电利用小时数同比下降;综合考虑经济增长驱动因素、环保政策等因素,预计2020年用电需求将保持中速增长趋势,火电装机容量低速增长,利用小时数继续承压;煤电联动机制取消,市场化交易扩大,电价预期下行,煤炭供需宽松,电煤价格或将稳中有降,部分抵消电价预期下行对火电的不利影响。

财务表现:2019年煤价波动下行,火电业绩改善,盈利回升;预计2020年火电企业资产结构以及债务特征变化不大,火电企业偿债压力仍较大。

信用质量:火电企业发债主体集中度高,短期债务压力较大,发行债券以短期融资工具为主,“16华晨01”未能按期偿付,民营企业需关注股东风险。

行业政策

2019年煤电联动机制取消,现行燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制,风电、光伏平价上网,市场化改革加速,将推动电力市场化交易的不断扩大;煤电联营工作及煤电整合试点的推动将有利于增强发电企业抵抗市场风险能力;此外,环保政策趋严将会一定程度抑制高耗能行业用电需求。

2004年以来,燃煤发电标杆上网电价及煤电价格联动机制逐步建立,并成为上网侧电价形成的重要基准,历次煤电标杆电价的调整与电煤价格的变化呈现高度的相关性。但随着电力市场化改革的不断深化,竞争性环节电力价格加快放开,现行燃煤发电标杆上网电价机制已难以适应形势发展,难以发挥市场在电力资源配置中的决定性作用。

2019年10月,《国家发展和改革委员会关于深化燃煤发电上网电价形成机制改革的指导意见》(以下简称“《电价指导意见》”)发布,自2020年1月1日起,煤电价格联动机制取消,将现行燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制。基准价按当地现行燃煤发电标杆上网电价确定,浮动幅度范围为上浮不超过10%、下浮原则上不超过15%,具体由供需双方协商或竞价决定,但2020年暂不上浮。

同年1月《国家发展改革委国家能源局关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》、5月《国家发展改革委关于完善风电上网电价政策的通知》提出,为促进可再生能源高质量发展,提高风电、光伏发电的市场竞争力,将推进风电、光伏发电无补贴平价上网;促进公平竞争和优胜劣汰,2020年实现风电与煤电平价上网的目标要求。同时,2019年以来,随着《关于深化电力现货市场建设试点工作的意见》、《关于加强电力中长期交易监管的意见》、《关于做好2020年电力中长期合同签订工作的通知》等文件的出台,电力市场化建设进一步加快,预计2020年随着电力体制改革深入推进,将推动电力市场化交易的不断扩大,电力市场竞争加剧,倒逼电力企业降低发电成本。

2019年10月两部委发布《关于加大政策支持力度进一步推进煤电联营工作的通知》要求在推进供给侧结构性改革进程中,优化煤电产业资源配置,推动煤炭、电力产业协同发展,采取煤电一体化、煤电交叉持股、煤电企业合并重组等形式实现煤电联营;重点发展坑口煤电一体化、优化推进中东部省份煤电联营、支持北方地区清洁取暖项目实施煤电联营等。

2019年11月,国资委下发《中央企业煤电资源区域整合试点方案》推动煤电资源整合和资产优化,将甘肃、陕西(不含国家能源集团)、新疆、青海、宁夏5个煤电产能过剩、煤电企业连续亏损的省区,纳入第一批中央企业煤电资源区域整合试点,力争到2021年末,试点区域产能结构明显优化,煤电协同持续增强,运营效率稳步提高,煤电产能压降四分之一至三分之一。

2019年以来,我国环保力度进一步加大,《环境影响评价法》、《关于推进实施钢铁行业超低排放的意见》、《蓝天保卫战重点区域强化监督定点帮扶工作方案》、《2019年石灰行业大气污染防治攻坚战实施方案》、《关于开展淘汰落后和化解过剩产能工作督导检查的通知》等环保政策密集出台,监管力度不断加大,对高耗能行业的生产活动提高了要求,一定程度抑制高耗能行业用电需求。

综上所述,在火电行业产能过剩、电力市场化改革加速的背景下,发电企业参与市场竞争意愿不断增强,煤电联动取消,电价在电力市场化方向上迈出关键一步;国家政策支持煤电联营工作及煤电整合试点的推动将有利于推进火电盈利的改善、增强发电企业抵抗市场风险能力;此外,环保政策趋严将会使得高耗能行业用电需求受限,一定程度上抑制电力需求增速。

行业概况

2019年,全社会用电量增速回落,第三产业用电量保持较快增长,西部地区用电量增速相对领先;新冠肺炎疫情对用电量需求短期内会造成一定程度不利影响,预计集中在一季度,但随着疫情缓解,长期影响有限,综合考虑经济增长驱动因素、环保政策等因素,预计2020年全国电力供需总体均衡,用电需求增速将保持中速增长趋势。

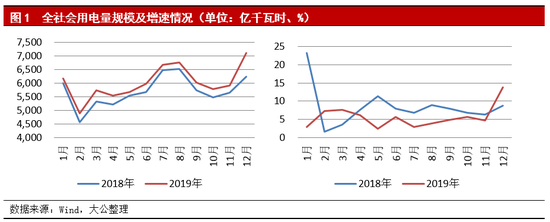

2019年以来,受经济增速放缓影响,全社会用电量增速回落。2018年,全社会用电量较快增长,同比增长8.5%,同比提高1.9个百分点,为2012年以来最高增速;各季度增速逐季回落,但总体处于较高的水平。2019年,全社会用电量72,255亿千瓦时,同比增长4.5%,增速同比回落4.0个百分点,主要由于2019年以来经济增速放缓以及环保趋严政策下工业用电需求增长受限,上年同期的基数相对较高等因素,此外夏季期间较上年同期偏低的天气因素亦起一定作用;2019年各季度全社会用电量增速分别为5.5%、4.5%、3.4%和4.7%,用电量平稳增长。

在拉动因素方面,2019年,第二产业仍是拉动全社会用电量增长的最主要动力,第三产业用电对全社会用电量增速的贡献率明显增长。2019年,全国第二产业用电量49,462亿千瓦时,同比增长3.1%;第三产业用电量11,863亿千瓦时,同比增长9.5%;城乡居民生活用电量10,250亿千瓦时,同比增长5.7%。第二产业、第三产业和城乡居民生活用电量对全社会用电量增长的贡献率分别为47.9%、33.1%和17.9%,其中,第二产业对全社会用电量增速的贡献率仍最高,第三产业贡献率同比提高10.1个百分点。2019年,全国工业用电量48,473亿千瓦时,同比增长2.9%,增速比上年同期回落4.1个百分点,占全社会用电量的比重为67.1%,其中,四大高载能行业用电量比上年增长2.0%,增速比上年同期回落4.1个百分点。

从区域间用电规模看,2019年1~11月,东部地区仍是拉动用电量增长的主要动力,其中,广东、江苏和北京用电规模较大;从区域间用电增速看,除青海、河南、甘肃和上海增速表现为负增长外,其他省份用电量均为正增长,中西部地区多数省份用电增速超过全国水平,且西部地区用电量增速相对领先,其中,西藏和广西2个省份增速超过10%。

整体来看,我国经济增长正在向高质量发展转变,由于2020年初新冠肺炎疫情的影响,电力行业短期将会受到一定的冲击,首先由于人们限制出行、聚餐等活动,娱乐、旅游等三产行业的用电量将严重下滑,其次,由于各行业的复工可能至少推迟1-2周,作为电力主要下游需求的化工、建材等行业的工期预计将会出现不同程度的推迟,下游行业电力需求预计短期受影响下降,存量占比较大的二产用电量将有所下滑。

但春节假期的延长同样会增加居民用电量,部分抵消二、三产用电量下滑的不利影响,预计影响集中在一季度,随着疫情缓解,各行业开工复工,用电量需求提升,长期影响有限,预计2020年全国电力供需总体均衡,全社会用电量增速将保持中速增长的趋势,原因主要有下面两点,一方面,国家宏观调控经济稳定、高质量的增长,经济增长将保持在一定的合理区间;另一方面,环保政策趋严压制工业特别是高耗能工业的发展,将抑制其用电需求的增加。

2019年全国装机容量继续保持低速增长趋势,发电量增速同比回落,清洁能源装机及发电量占比进一步提高,清洁能源替代造成火电乏力,火电利用小时数同比下降幅度较大;预计2020年供给侧改革背景下,火电投资放缓,火电新增装机容量增长空间有限,同时清洁能源发展势头强劲,火电机组利用小时数将继续承压。

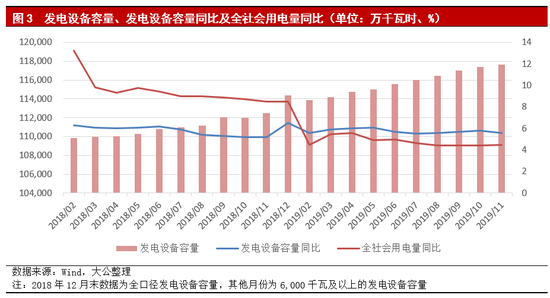

2019年以来,全国发电设备容量继续保持低速增长态势,全社会用电量增速明显回落,机组平均利用小时数较上年同期有所下降。2018年,全社会用电量增速较大,用电需求的较快提升带动了发电量及利用小时数的上升。截至2019年末,全国全口径发电装机容量20.1亿千瓦、同比增长5.8%,火电装机容量为11.9亿千瓦(其中,燃煤发电10.4亿千瓦)。

新增装机方面,2019年,全国新增发电装机容量10,173万千瓦,较上年少投产2,612万千瓦;其中,新增非化石能源发电装机容量6,389万千瓦,占新增发电装机总容量的62.8,新增并网风电和太阳能发电装机容量分别为2,574万千瓦和2,681万千瓦,分别较上年多投产447万千瓦和少投产1,844万千瓦;同期,新增煤电、气电装机容量分别为2,989万千瓦和629万千瓦,分别较上年少投产67万千瓦和255万千瓦。截至2019年末,全国全口径非化石能源发电装机容量8.4亿千瓦,同比增长8.7%,占总装机容量的比重为41.9%,比上年底提高1.1个百分点,清洁能源装机占比进一步提高。2019年,全国电源工程建设完成投资3,139亿元,同比增长12.6%,其中火电630亿元,同比下降19.9%。

发电量方面,2019年,全国全口径发电量为7.33万亿千瓦时,同比增长4.7%,其中,全国全口径火电发电量5.05万亿千瓦时,同比增长2.4%,煤电发电量4.56万亿千瓦时,同比增长1.7%。同期,全国非化石能源发电量2.39万亿千瓦时,同比增长10.4%,占全国发电量的比重为32.6%,较2018年提高1.7个百分点,清洁能源发电量占比进一步提高。

机组利用小时方面,2019年,全国发电设备累计平均利用小时3,825小时,比上年同期降低54小时,其中,火电4,293小时,比上年同期降低85小时,水电3,726小时,比上年同期增加119小时;全国太阳能发电1,285小时、同比提高55小时;并网风电2,082小时、同比下降21小时。

在供给侧改革背景下,国家严控火电装机的增长,《电力发展“十三五”规划(2016-2020年)》提出2020年煤电装机力争控制在11亿千瓦以内,2019年末燃煤发电装机已达10.4亿千瓦,随着投资额度的下降,同时考虑到煤电行业淘汰落后产能目标任务以及清洁能源发展势头强劲,火电新增装机容量增长空间有限,装机将继续保持在低速增长水平。随着电力系统调节能力持续增强,电网工程建设有序推进,市场化手段促进消纳的作用逐步增强,清洁能源得到大范围优化配置,新能源消纳能力增强,弃风弃光问题得到改善,将导致火电企业利用小时数继续挤压。

2019年由于新增产能加速投放产量增加等因素,煤炭供需向宽松发展,电煤价格小幅波动下降,但总体处于高位;综合考虑环保因素及长协煤政策推动因素等,预计2020年煤炭供需向宽松发展,电煤价格或将稳中有降;煤电联动取消,价格相对较低的交易电量占比提高,上网电价预期下行。

煤炭作为我国主体能源,是火电供应的基础,占火电营业成本的50%~70%,煤炭的价格变动对火电的业绩有很大的影响。2018年,反映电煤采购成本的CECI5500大卡综合价波动区间为571~635元/吨,国内煤电企业采购成本居高不下,全年全国火电企业亏损面近50%。2019年以来,随着去产能基本进入尾声,新增产能加速投放产量增加,动力煤市场随着供求结构转向“宽平衡”,市场价格运行区间为550~650元/吨;全国电厂存煤总体处于高位、需求不振,叠加火电发电受清洁能源挤压削弱煤炭需求,煤炭供需向宽松发展,电煤价格小幅波动下降,但总体处于高位,截至2020年1月2日,环渤海动力煤价格指数为552元/吨。

国家发改委《关于推进2020年煤炭中长期合同签订履行有关工作的通知》继续推进煤炭中长期合同签订和履行工作,提出要提高中长期合同签订的数量,支持签订2年及以上量价齐全的中长期合同,若煤炭长期合同有效履行,长协煤比例提高,将有助于煤电企业采购成本的稳定。

2020年初,新冠肺炎疫情扩散导致的公路运输及外运受限以及煤矿复工延期导致煤炭供给收缩将成为抑制煤炭短期供应的重要因素,2月1日国家能源局发布《关于做好疫情防控期间煤炭供应保障有关工作的通知》中指出,在煤炭供应方面,要保障全国电煤库存处于合理水平;优先安排好疫情重点地区以及东北、京津唐等地区的煤炭供应;要严格执行煤炭中长期合同及“基准价+浮动价”定价机制,严禁在合同约定以外随意涨价,严禁以各种理由不履行中长期合同;因此在煤炭供应方面,电煤供给不足预计不会大面积出现,煤炭价格也保持相对合理的浮动,整体来看疫情对电煤供给的影响较小。

电价方面,2019年《电价指导意见》提出将现行燃煤发电标杆上网电价机制改为“基准价+上下浮”的市场化价格机制,基准价按当地现行燃煤发电标杆上网电价确定,浮动幅度范围为上浮不超过10%、下浮原则上不超过15%,并指出2020年暂不上浮,确保工商业平均电价只降不升。电力交易方面,2018年,全国电力市场交易电量合化率为30.2%,较上年提高4.3个百分点,其中煤电 的上网电量市场化率为42.8%,平均市场交易电价338.3元/千千瓦时,市场交易平均电价较上年提高11.9元/千千瓦时,但仍较上网电量平均电价降低24.5元/千千瓦时。2019年,全国各类交易电量合计为28,344亿千瓦时,占全社会用电量比重为39.2%,同比提高9个百分点。

综合来看,随着煤炭供需矛盾逐步缓解,煤炭供应方面未来较2019年将相对宽松,电煤价格或将稳中有降。煤电联动机制取消,并指出2020年暂不上浮,同时价格相对较低的交易电量占比提高,电价下降的预期增大;由于煤炭供需向宽松发展,电煤价格的预期下降将部分抵消电价预期下行对火电业绩的不利影响。

财务表现

2019年,煤炭价格的下降有利于火电成本下降,火电板块盈利回升,营业收入增加,净利润同比明显增长;预计2020年火电企业资产结构以及债务特征变化不大,短期债务比重较大,火电企业偿债压力仍较大;受疫情影响,火电企业一季度业绩表现欠佳,需关注用电需求乏力区域、大用户直供电占比较大的电力企业。

根据国家统计局公布数据,2019年1~9月份,全国规模以上工业企业实现利润总额45,933.5亿元,同比下降2.1%。在41个工业大类行业中,30个行业利润总额同比增加,11个行业减少。其中,电力、热力生产和供应业利润总额同比增长13.7%,

在宏观经济平稳运行,用电需求同比提高背景下,火电行业发电量增加,叠加煤炭价格虽高位运行但波动下降,2019年1~9月,火电企业营业收入同比增长6.22%;净利润同比增长63.22%。在现金流方面,业绩好转带来经营性现金流的改善,2019年1~9月,火电企业经营性净现金流同比增长9.23%。随着供给侧改革推进,火电行业去产能效果明显,新增装机增速明显放缓,2017年和2018年在固定资产和长期资产支付的现金同比分别减少13.69%和7.55%,2019年1~9月同比减少7.70%,投资性净现金流方面也有所改善。

从资产负债方面来看,火电企业 具有重资产属性,资产负债率较高,2017~2018年末及2019年9月末,火电企业资产负债率分别为69.14%、68.48%和66.21%,虽有所下降,但维持较高的负债率。与此相应,火电企业财务费用常年保持相对较高水平;但火电企业现金流获取能力仍很强,故企业倾向于使用短期融资工具降低财务成本,2019年9月末,流动负债占总负债比重为41.48%,流动比率0.53倍,存在一定短期流动风险;火电企业有息债务维持平稳增长趋势,规模较大,且短期有息债务占较大的比重,截至2019年9月末,有息债务占总负债比重为76.76%,短期有息债务占有息债务的32.13%,短期偿债压力仍较大。

受疫情影响,各行业开工延迟,国内企业开工率下降,对电力的需求将会有所下降,特别对于疫情严重的区域开工复工时间更长,用电需求会明显下降,一季度火电业绩表现预计整体欠佳,主要由于火电企业发电优先级较低,相较优先级较高的清洁能源企业来说受疫情影响更大,2020年一季度火电、水电业绩将有所分化,需关注用电需求乏力区域、大用户直供电占比较大的电力企业。

总体来看,2019年火电企业整体业绩好转,现金流状况有所改善。预计2020年火电企业资产结构以及债务特征变化不大,火电企业偿债压力仍较大。短期受疫情影响,火电企业一季度业绩或不达预期,需关注用电需求乏力区域、大用户直供电占比较大的电力企业。

信用质量

全国电力生产行业整体偿债能力较强,发债主体集中度较高,主体信用级别相对较高,信用质量较好;短期债务压力较大,预计2020年新发行债券仍以短期融资工具为主。

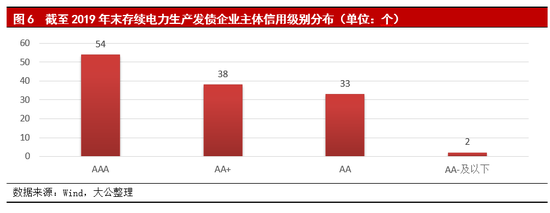

全国电力生产行业整体偿债能力较强,主体信用级别相对较高,央企及地方国有企业仍是债券发行的主要组成部分,其中五大电力集团及其子公司是债券发行的主力,约占债券发行总额的62%,发债企业集中度很高。截至2019年末,电力企业有存续债券的企业有137家(其中无公开评级的有10家),主体信用级别以AAA和AA+为主,占比分别为42.52%和29.92%,存续债券867只,债券余额15,798.45亿元,主要为中期票据、公司债、短期融资债券和企业债,债券余额占比分别为34.77%、25.41%、18.26%和14.25%。

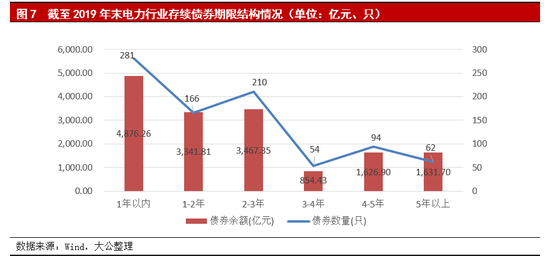

截至2019年末,电力生产企业存量债券规模为15,798.45亿元,债券期限结构较为集中,三年内到期债券余额占总量的73.97%,其中,一年内到期债券余额为4,876.26亿元,占比为30.87%,短期偿债压力较大。

2019年,全国电力企业发行债券金额总计10,605.6亿元,同比增长30.78%,发行债券仍以短期融资工具为主,占全部债券的59.78%,发行额同比增长20.69%;其次为中期票据和公司债,占比分别为19.94%和12.64%。

受控股股东债务违约事件因素影响,2019年12月,“16华晨01”未能按期偿付,民营企业需关注股东风险。

从信用级别迁移情况来看,电力企业长期评级基本保持稳定。2019年,在公开评级的企业中,有3家企业调整级别。其中新疆天富集团有限责任公司和北方联合电力有限责任公司两家级别上调,原因为股东支持力度增强业务规模扩大、债务压力缓解以及盈利能力提升等。华晨电力股份公司(以下简称“华晨电力”)则因实质性违约,级别被下调级别至C。

华晨电力母公司永泰能源股份有限公司为一家民营上市公司,2018年7月由于未能偿还“17永泰能源CP004”构成实质违约,受此影响,华晨电力外部融资环境不断恶化;2019年5月17日,华晨电力未能按期支付2020年到期6.625%优先票据利息,2019年11月18日无法按期支付优先票据的到期利息,2019年12月9日,无法按期偿还“16华晨01”本金,并拟对本期债券在到期后展期。鉴于华晨电力短期偿债压力很大,且受控股股东债务违约事件因素影响,短期流动性紧张并出现债务逾期,融资环境持续恶化,最终未能如期支付相关优先票据应付利息,不具备相关债务的偿付能力,2019年,经过四次级别下调,联合信用评级有限公司将华晨电力主体信用等级由A/负面下调至C。

2019年新增6家电力企业的公开评级,其中评级为AA+的有华电湖北发电有限公司、广西广投能源有限公司、大唐山东发电有限公司和中节能太阳能股份有限公司,评为AA的有四川省紫坪铺开发有限责任公司和广东省电力开发有限公司。

预计2020年电力企业偿债能力仍较强,发债主体集中度较高,短期债务压力较大,行业相对稳定的现金流造成发行债券仍将以短期融资工具为主,且预计2020年发债企业的信用质量将总体保持稳定。

【1】大型发电集团,指参加中电联电力交易信息共享平台的11家中央及地方大型发电企业集团。

【2】这里统计口径为wind行业中心的火电行业。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)