客服热线:

客服热线:

来源:广发期货股债策略研究 文:宏观金融组

原标题:银行保险允许进入国债期货市场点评:短期对市场冲击不大,中长期利于市场发展

摘要

近日,中国证监会、财政部、中国人民银行、中国银保监会四部委联合发布了《关于商业银行、保险机构参与中国金融期货交易所国债期货交易的公告》。公告称,允许商业银行、保险机构在依法合规、风险可控、商业可持续的前提下,分批推进参与中金所国债期货交易。第一批试点机构包括工商银行、农业银行、中国银行、建设银行、交通银行。本文将分析国债期货投资者结构逐步完善对市场可能带来的影响,为此,本文首先给出国债现货和期货的投资者结构,分析两者的异同;其次本文以银行保险等机构参与美国国债期货为例,分析两类投资者参与衍生品的差异;接着本文分析银行、保险等机构进入国债期货市场的影响;最后分析国债期货投资者结构完善的必要性和意义。

国债现券和期货的投资者机构

1.国债现券的投资者结构

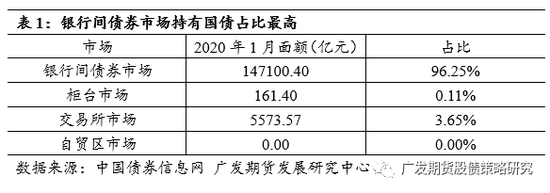

我国国内债券市场目前主要由银行间债券市场、柜台市场、交易所市场和自贸区市场四个部分组成,其中交易所市场和银行间债券市场的交易规模和交易活跃度较高,特别是银行间债券市场,已成为我国最主要的市场。根据中国债券信息网统计月报显示,2020年1月,银行间债券市场持有记账式国债占全市场的96.25%,交易所市场持有记账式国债占比为3.65%。

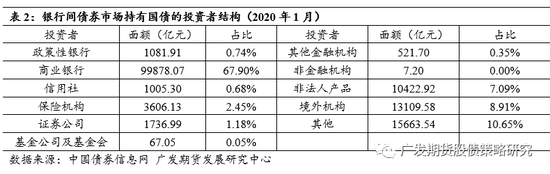

从银行间债券市场中持有国债的投资者结构看,2020年1月,商业银行持有占比最高,为67.90%,其次为境外机构、非法人产品和保险机构,占比分别为8.91%、7.09%和2.45%(这里未包括其他)。

2.国债期货的投资者结构

我国期货市场的快速发展,为机构投资者提供了广阔的舞台。与此同时,机构投资者的积极参与,对推动期货市场的良性运行起到了重要的作用。

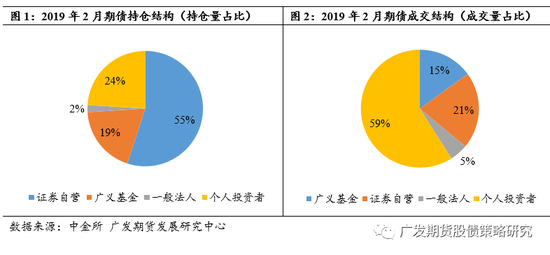

近年来,国债期货机构投资者参与度持续上升,是我国机构持仓占比最高的期货品种。截至2019年2月,国债期货的机构投资者持仓量占比达到76%。其中,证券自营持仓量占比为55%,广义基金持仓量占比达到19%,一般法人占比2%;而2013年上市初期,机构投资者持仓量占比仅为39%。成交量方面,截至2019年2月,机构投资者成交量占比上升至41%。其中,广义基金成交量占比达到15%,证券自营占比21%,一般法人占比5%,自然人占比59%。

美国银行和保险参与金融衍生品的现状

1.美国保险机构参与金融衍生品的现状

从全美保险监管协会披露的定期报告看,美国保险机构参与金融衍生品的现状主要呈现三个特点:

首先,美国保险公司对于衍生品的应用呈增长趋势,截至2017年年底,美国已有311家保险公司报告了其持有金融衍生品的头寸,虽与2016年的310家数量相差无几,但较2015年的208家显著增长。而名义价值方面,在2010-2017年间,美国保险公司所持有的金融衍生品名义价值从1.1万亿增长至2.4万亿,主要的用途在于对冲各种风险(信用风险、利率风险、汇率风险以及股票风险),只有极少数用于重置资产以及赚取额外利润。从总量增长的趋势来看,金融衍生品在保险公司管理风险的过程中扮演着越来越重要的角色。

其次,从运用金融衍生品的品种来看,掉期交易在2017年占美国保险公司所有金融衍生品交易的48%,是占比最高的金融衍生品种类,其交易的规模从2016年的1万亿增长至2017年的1.1万亿,同比增长6%。期权交易是占比第二的金融衍生品,其占比从2016年的39%上涨至2017年的43%,除此之外,期货合约和远期合约在2017年年底分别占衍生品交易的5%和3%。

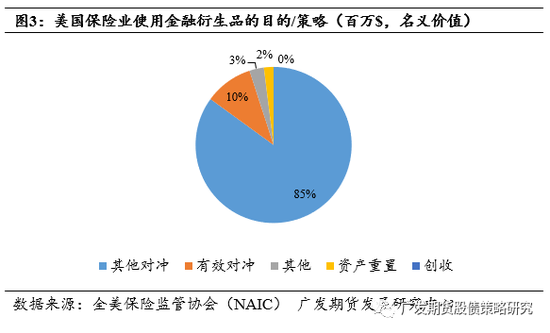

再次,根据交易目的来分类,以对冲为目的的金融衍生品交易(在美国,监管机构根据报送材料,将保险公司的对冲交易分为“有效对冲”和“其他对冲”)占整个市场交易的95%,其中“其他对冲”的成交占比为85%,除了“对冲”目的外,被分类为“其他”的占比为3%、“资产重置”占2%,以及“创收”的占比不到1%。

2.美国银行参与国债期货的现状

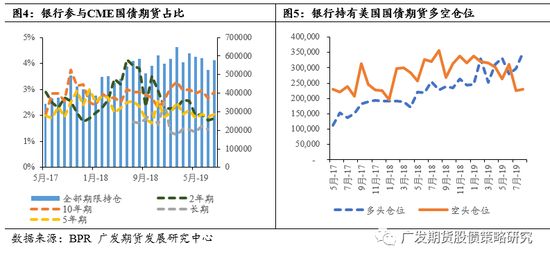

银行参与美国国债期货的情况,可以从CFTC的银行参与报告较为直观的看出。

第一,银行业在国债期货的持仓占比并不高,这不是当前的特例,至少存在了较长时间。从2017年以来的情况看,银行持有国债期货的仓位占比很少有超过5%的情况。

第二,从交易的品种来看,银行多倾向于交易10年或者2年期国债期货,前者代表着基本面的走势,后者代表着短期利率趋势。

第三,从多空持仓方向看,银行持仓具备一定的持续性以及择趋势性。近年来随着美联储加息,银行空头持仓量明显高于多头,这显示了银行在套期保值上的需求,不过从2018年12月以后,银行的多头仓位逐步上行,目前已经超过空头仓位,显示银行对未来利率走向乐观的判断,更倾向于持有多头,有方向性交易的特点。

进一步,如果将银行持仓,分为美国和非美国银行来看,两者存在较大的差异性。参考2019年8月6日CFTC银行参与报告(Bank Participation Report),首先,美国以外的银行参与国债期货的深度要高于美国银行。美国以外银行无论是在数量还是在持仓比例上都要高于美国银行,无论是两年、五年还是十年期国债期货,非美国银行参与个数都远高于美国银行;非美国银行的持仓占比1.39%,也高于美国银行的0.86%。

其次,从多空方向上来看,非美国银行目前在空头上的仓位要远高于美国,在多头上的仓位基本相当,这可能显示两者在策略上的差异性。例如,目前美国以外银行空头持仓18.80万手,美国银行空头持仓仅为5.80万手,两者相差13万手;同时,美国以外银行多头持仓18.54万手,空头持仓17.22万手,两者基本相当。再次,从交易品种上看上,美国银行对品种选择有较大差异,而美国以外银行对品种选择的差异性相对较小,两者对长期国债期货的持仓均较小。

例如,目前美国银行持有的10年期国债占比59.1%,其他品种占比相对较小;而美国以外银行持有的2、5、10国债期货持仓占比分别为34.7%、25.7%和34.6%,占比相差不多。最后,从品种的多空持仓来看,不同银行在不同品种的多空方向上也有一定差异,这也反映了两者在策略上的差异性。如美国银行在10年期上的多头持仓的要远高于空头,但在5年和长期上的持仓基本相当;而非美国银行在10年期的多空持仓上基本相当,但在2年和长期上有较大差异。

银行和保险机构入市可能的影响

我们参考我国证券公司、广义基金参与国债期货的深度,以及美国银行业参与国债期货的深度,测算我国银行和保险机构参与国债期货市场,可能带来的增量资金。

从银行参与美国国债期货的角度来看,银行持有的国债期货占比并不高,近年来各个品种的持仓占比基本在5%以下,持仓量较大的为共同基金、境外机构等资产管理机构。在银行持有的国债期货中,短期国债的持仓略高于中、长期国债期货,其交易方式不限于套期保值,还包括方向性的交易和套利。美国银行之所以在国债期货中持仓较小,一方面与其可以选择的对冲工具较多有关,另一方面与美国国债现货的持有结构有关:目前,美国国债现货绝大多数由境外投资者以及共同基金持有,两者共占国债持有量的43%,银行占比在10%左右,从这个角度看,银行持有的国债现货与国债期货基本匹配。

与此相比,我国银行保险等机构持有国债的比重达到70%左右,也是国债二级市场的最重要参与主体,这两类机构在国债期货市场投资者结构的完善具有重要的作用。同时,由于我国可选择的对冲工具有限,故我国银行等机构被准入后参与国债期货市场的情况,可能好于美国银行。

从我国机构参与国债期货的情况看,根据中金所公布的数据显示,已有约75家证券公司、68家基金公司参与国债期货投资,覆盖三千多只资管产品。由于证券公司参与国债期货除了用于套期保值外,也有大量的方向性交易持仓,而广义基金参与国债期货的目的和方式与银行较为相似。考虑目前市场上,机构投资者多使用国债期货对冲国债和证金债的风险,参考中债登的托管数据,2019年2月广义基金持有国债和证金债占比为18%左右,中金所公布的广义基金国债期货持仓量占比达到19%,两者基本相当。

如果按照银行和保险持有的国债和证金债的占比来看,两者占比基本接近70%,按照目前三个国债期货合约总持仓量在12.7万手左右的水平,银行保险逐步入市后,随着其参与度的不断提高,国债期货持仓中长期来看或达到40万手左右的水平,这意味着银行、保险等机构对冲的名义本金在3000亿左右。更乐观一些,随着机构投资者的完善、债券发行量的提升,银行等机构的入市也会带动其他机构投资者更积极参与国债期货,国债期货市场持仓或上升至更高的水平。

当然,上述估计也可能存在一定程度的高估,尤其是考虑银行可以通过场外衍生品对冲风险。不过由于我国利率衍生品市场发展也正在起步,2019年,我国场外利率衍生品成交18.6万亿,同比下降13.4%,几乎只有利率债存量的2/5,其中利率互换成交18.2万亿,标准债券远期成交0.44万亿,并推出了利率期权业务;从利率互换的期限结构上看,1年期(含)以下品种成交占比61.3%,1-5年期成交占比13.5%,5年以上占比25.1%。从上述数据可以看出,银行等机构参与场外衍生品主要集中在利率互换上,工具较为单一,同时主要以1年等短期期限为主,长期限品种的风险难以得到有效对冲,这也正是国债期货可以与之互补的地方,也正是银行等机构所需要的。此外,国债期货的流动性较好,便于投资者快速交易,实现套保或者久期调整。

银行等机构入市会带来国债市场规模的提升,提高市场成熟度,反过来看,目前市场的流动性有能力容纳银行等机构的参与么?我们认为是可以的。首先,银行参与是分批次的,首批只有五大国有银行,这些银行风险管理水平较为突出,对套保的需求也不会太高,仓位增加也不会一蹴而就;其次,从国债期货市场制度来看,目前已经实施了做市业务,这对市场流通性提供保证;最后,由于免税等多种因素,五大行绝大多数债券都是持有到期,并不以公允价值计价,从2019年三季度报来看,五大国有行的以公允价格计价且计入当期损益的金融产品总额不足2.6万亿,以广义基金的持仓国债期货仓位的名义本金占持有的国债和金融债总量的比例来衡量,即便五大行的2.6万亿均为利率相关产品,均需要通过国债期货对冲,最初进入市场的规模也就为125亿左右(12.7万×0.19×2.6万亿÷4.89万亿×100万),对市场影响不算大。

完善国债期货投资者机构的必要性和意义

1.对银行和保险机构自身的影响

(1)提升银行利率风险管理水平。在日常业务中,银行的大量业务都需要国债期货进行风险对冲。首先,在一级市场上,国债承销团的银行因为持有大量国债,面临较大的利率波动风险。其次,在银行的做市业务中,国债期货能很好的帮助银行对冲利率风险,提高流动性。第三,可以银行通过国债期货对现券进行风险管理,避免估值波动带来的损益,进一步丰富银行利率管理的工具,进而提升风险管理能力。此外,由于国债期货具有很高的流动性,银行通过国债期货快速调整资产负债久期,提升资产负债管理水平。

(2)银行在期货业务经验上的积累,能有效提升银行的竞争力,从而更好的迎接外资机构的挑战。

(3)通过国债期货的交割,银行还能有效的盘活存量资产,进一步提升债券市场的流动性。

(4)保险机构资金规模较大,负债久期较长,与其久期匹配的资产十分稀缺。国债期货可以满足保险机构调整资产负债久期缺口的迫切需求。

2.对国债现券市场的影响

(1)有效激发债券市场的创新业务,进一步提高债券市场的流动性,通过国债期货还能进一步完善现券市场的定价体系,健全国债收益率曲线。

(2)随着利率市场化的推进,债券市场波动性也与日俱增,波动性的增加或引起流动性困难,国债期货的流动性和快速成交的特点能帮助银行和保险资金解决这一难题,从而增加债券市场的流动性,减小债券市场的波动性。

3.对国债期货市场的影响

(1)银行和保险资金的进入能极大丰富国债期货的投资群体。市场的深度和流动性都会显著增加,交易量的提升也能进一步完善国债期货价格发现机制,提升国债定价的有效性。

(2)市场参与者增加,各不相同的交易需求能有效互补,从而提升国债期货的流动性和深度。

(3)能丰富国债期货交易策略,国债期货可以为商业银行引入期现套利、跨期套利等投资交易模式。

(4)有利于加快利率衍生品上市。目前国债期货拥有2年、5年和10年期三个品种,随着银行和保险资金的入市,对不同期限利率风险管理的要求也不一样,这可能会加速更多期限国债期货品种上市。此外风险管理和资金管理等需求又会进一步要求利率期权的上市。

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)