客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

来源:慧保天下

“消费者、保险公司、投资者,都是“钱”的搬运工,每一个人用自己的努力,从这块蛋糕中切下属于自己的一部分,或多,或少。

而无论是多是少,最终都会向均值回归,因为一场游戏中,很少见到赢者恒赢的场景,回归的方向,可能就是行业未来发展的方向。”

——特约撰稿人 戚海鹏

对于保险行业,不同的人群会关心不同的数据,消费者关心保险产品价格的高低;保险公司关心保费的增减;投资者关心股价的升降。

每一组数据都有它背后的含义,笔者相信,如果每一组数据,是一颗星星,汇聚在一起,就是星座,而星座,指引方向。保费因何涨跌,股票因何涨跌,每一组数据都有它的原因,每一个参与者基于所处的位置,会从个人的角度出发,去解读数据。如果我们一起做一次尝试,把数据糅合到一起,会得出怎样的结论?

“价格”、“保费”、“股票”,这些名字,如果有一个共同的名字,那就是“钱”,特别简单粗暴,对不对。这场游戏中每一个参与者,消费者、保险公司、投资者,都是“钱”的搬运工,每一个人用自己的努力,从这块蛋糕中切下属于自己的一部分,或多,或少。而无论是多是少,最终都会向均值回归,因为一场游戏中,很少见到赢者恒赢的场景,回归的方向,可能就是行业未来发展的方向。

每一年,每一季,每一月,都会有大量的数据出现,如果只是中短期分析,很难看到全景,因此,笔者用近10年的数据,讲述一个故事,不尽准确,仅粗劣探讨。

01

消费者:4%

定价利率、结算利率不断下滑

每一份保险产品的宣传手册上,除了纯保障型产品外,都会在最醒目的地方注明,产品未来的回报是X%,X先生交了X元保费,未来的多少年内,每年可以拿到XX元,这个,是消费者最关心的,也是销售人员一遍遍反复告诉客户的故事,这个,就是消费者可以分到的蛋糕。

1999年向前10年,是一个奇迹的时代,随着中国经济的腾飞,GDP高速增长,各类金融产品回报率高的惊人,一年期银行存款利率可以高于10%,听起来很不可思议,是吗。当时保险产品的定价利率高达7.5%,笔者遇到的很多前辈,都会用long time ago的语气,讲述那时候自己买了哪支产品,现在还能够获得多么高的收益回报,甚至出现保险公司用辞退强迫自家员工退保自购保单。

从2002年开始,监管机构对定价利率开始监管,保险产品的定价利率降低至2.5%,客户的收益也随之下降,但那个时候,中国保险密度不过区区240元,保险行业受关注度很低,接受保险的消费者并不多。

之后,随着监管机构逐渐放开定价利率,保险产品的定价利率开始缓慢回升,逐渐一步步升高到4%,消费者获得的蛋糕也随之增多。

同一时期,万能险、投连险在市场中铺开,这些产品中,客户分的蛋糕时升时降,笔者整理了一家主流寿险公司万能产品从2016年至2020年的收益率变化情况,具有市场代表性。

2016年初,这款万能险的结算利率高达5.05%,但之后,除了2017年至2018年由于投资市场的好转而上涨外,整体是向下趋势,至2020年1月,结算利率为3.7%,是宏观经济整体下行背景下的一次微观投影。

整体来看,消费者从保险行业蛋糕中,目前能分到的“蛋糕”在4%左右,读者可以记住这个数字,与后面的数据进行比较。

02

保险公司:13%

保险业系国内ROE最高行业之一,目前仍高达13%左右

保险公司,从这场游戏中分到了多少蛋糕,利差益、死差益、费差益等等众多的概念中,哪一个可以近似公平的衡量,是一个很难回答的问题。

对于摆煎饼摊的老板,这个问题很好回答,他知道搭这个摊子花了多少钱,他知道每天的面粉和油要花多少钱,他知道每天卖了多少煎饼,每个煎饼多少钱,简单的计算就可以知道是赚是赔。

保险公司是很大的商业体,煎饼摊是很小的商业体,但本质而言,都是“钱”的搬运工,对吗,保险公司的老板们,清楚自己投入了多少资本,清楚自己收到了多少保费,清楚使用这些保费,通过投资赚到了多少钱,简化下来,用赚到的钱与投入的资本去比较,就代表了保险公司分到的蛋糕。

笔者用Wind整理了2009年至2019年的保险行业净资产回报率,尽管ROE计算口径中,含有各类财务调整,但通过它对一个10年的故事管中窥豹,仍是有意义的。

2009年,保险行业ROE为18%,在10年的过程中,ROE有升有降,但大致可以保持在10%以上,目前,ROE基本在13%水平。

读者可以记住13%这个数字,用它去做比较。

为什么会有那么多的资本,在巴菲特的感召下,前赴后继的进入到保险行业中,尽管这些资本中,近些年我们见过太多“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”的故事供人唏嘘,笔者整理了“申万二级行业分类”中104个行业的ROE排行,保险行业在其中排行第9,每一名投资人都久经沙场,资本逐利的天性引导着他们向那些ROE排行前列的行业进发,哪怕路上尸骨累累。

03

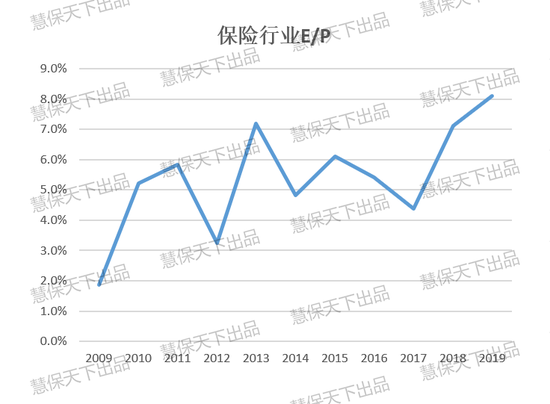

投资者:8%

上市险企E/P值不断升高,目前在8%左右

这里的投资者特指二级市场投资者,他们很难说是从保险行业的蛋糕中直接获利,但终究,投资市场是我们不能忽视的一块,保险行业的太多故事,都是投资市场贡献的,这些投资者,通过投资市场间接获取了多大的蛋糕?

保险行业有太多的估值方法,PE、PB、PEV、P/NBEV等等,化繁为简,投资者最关心的,仍是上市的保险公司,今年赚了多少钱?利润是多少?从这个角度出发,衡量投资者蛋糕最简单的方法,是E/P,它是PE的倒数,投资者花了多少钱买股票,这每一元钱,保险公司产生了多少利润,简单而有效。

笔者整理了保险行业(上市企业)近10年的E/P如下:

2009年,保险行业E/P仅有2%,彼时金融危机只结束1年多,投资市场仍哀鸿遍野,之后,E/P逐渐回升,2011年5%、2018年7%、一路到当前的8%,投资者每花100元买保险股票,可以从企业间接获得8元的利润。

同样,读者可以记住8%这最后一个数字。

04

熵减,命运的方向

竞争加剧,或将逐渐回归消费者、险企、投资人三者平衡

读者可能已注意到上面的漏洞,游戏中漏了一个参与者,“税收”,但那是一个更大的话题,这里不讨论。

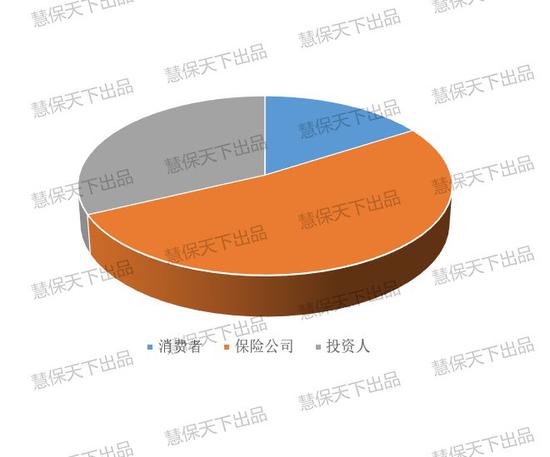

消费者、保险公司、投资人;

4%、13%、8%;

即16%、52%、32%就是保险行业蛋糕的切分现状。

物理中的“熵”概念越来越多被引用到商业中,或许只为蹭热度,但它描述的规律,笔者个人认为适用于商业的发展前景预测,种种过大的偏离,种种混乱,最终都倾向于回归。

一块蛋糕3个人分,无论保险行业认为自己的愿景多宏大,能力多强、服务多好、投资能力多优秀,但随着竞争压力的增大,随着商业模式创新力的减弱,50%的切分方法长期来看,很大概率有一个回归的过程。

很多读者会反驳,保险行业哪里能分到50%的蛋糕,笔者的确看到,很多中小保险公司在生存线上挣扎,很多一线的保险业务员艰难求存,但50%是一个行业的整体数据,而其中结构性的差异,受个体的经营差异性所影响。

如果保险公司整体分得的蛋糕高于消费者两倍以上时,只能说明,这个行业还在快速前行,而当前行的速度放缓时,当竞争进一步加剧时,很大概率上,蛋糕会向消费者的方向倾斜,逐渐回归到三者平衡的状态。

对于保险行业,笔者得出一个悲观的前景预测,今天艰难的经营局面,明天会更加艰难,区别在于,行业中一些优秀的个体,会从行业未来大概率被进一步压缩的生存空间中,获得更大的份额,而处于行业中层、下层位置的个体,前路将更为崎岖。

但对于消费者来说,或许会面对一个更好的前景,更低价格的产品,更优质的服务,更高的收益回报,仅在7、8年前,我们听到日本的人均保单数为8张时,还觉得很遥远,但现在我们周围这种情况已经很普遍了,不是吗。

对于投资者来说,已经在蛋糕里分得相对公平的一块儿,让他们继续在投资市场里浮浮沉沉吧。

最后,对在疫情战役中,逆向前行的保险行业一线将士们,致以深深的敬意。

(注:本文标题致敬笔者推崇的基金经理:吴悦风先生)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)