客服热线:

客服热线:

谈到价值投资,平安人寿定增参股云南白药后拿在手上长达十余年狂赚5倍的故事,是投资者津津乐道的例子。

不过,近年,平安不断披露对云南白药的减持计划。25日,云南白药公告,平安人寿近期将手中的云南白药减至5%,减持的原因是资金周转需要。

一向坚持价值投资的平安为何还是减持了云南白药?中药股还有投资价值吗?减持现象引发探讨。

12年大赚5倍,持股降至5%

平安人寿手中的云南白药股份,来自于2008年12月云南白药的一次定向增发。2008年12月,平安人寿以13.94亿参与云南白药的定向增发,认购的股份数量为5000万股。这部分股票自2008年底锁定三年,于2012年初解禁。

解禁后,股价一路上涨,但是平安丝毫不为所动,就这样一直持有了10年。2008年到2018年的10年间,云南白药股价从16元(前复权价格)涨到一度超过100元。历经数次股份送转,这部分股份数量增加至9788万股,占公司总股本9.4%。

2018年8月,云南白药公告称,平安人寿拟在3个月内以集中竞价交易方式等方式减持云南白药股份不超过10,413,995股(占云南白药总股本比例不超过1%)。

不过,在本次减持计划期间,平安人寿并未真正减持云南白药股份。直到2019年3月31日之前,平安持有云南白药的股份依然是9.4%。

2019年4月,平安人寿再次抛出减持计划,随后开始一系列动真格的操作。当年7月25日,平安人寿累计减持1041.39万股,减持后持股比例6.85%,从第三大股东降到了第四大股东。

2019年一系列减持操作之后,平安人寿套现超过27亿,余下5%的股票市值53亿元,与12年前成本价相比已赚超5倍。

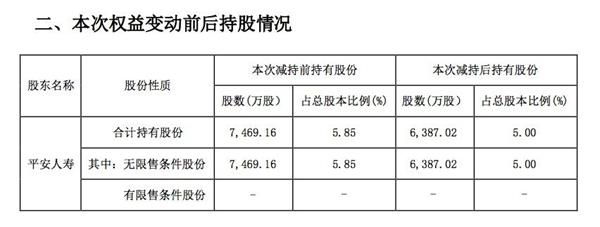

2019年至今的一系列操作减持后,25日云南白药发布公告称,平安人寿持有云南白药集团股权至5%,不再是5%以上股份的股东。本次权益变动前后持股情况:

平安为何减持云南白药?

虽然减持得有点“难舍难分”,但平安终究将云南白药股份减持到了不超过5%,其背后的考虑是什么?

平安人寿曾对外回应,云南白药的投资是平安人寿坚持长期价值投资的结果,减持计划是公司整体投资组合再平衡和动态调整的一部分。

不久前,中国平安首席投资官陈德贤在接受券商中国记者采访时表示,公司一直以来都是以权益法入账作为权益投资中长期目标,长期持有股票和股权仍是权益投资的重点。

陈德贤表示,平安一直以长期投资眼光寻找股票资产。公司投资股票不是炒股票,而是选择低估值高分红、行业龙头、有盈利性的股票长期持有。目前公司持有的股票分红收入也很不错,对NII收入的贡献达到了18%左右。

谈及股票投资的波段机会时,陈德贤说,公司不会太看重具体的时点,有波段机会肯定会抓住和操作,但结构性机会、波段性操作的占比很小。他说,因为公司资金量太大,不可能频繁进行波段操作,一年可能也就一两次。

显然,这个思路也贯穿在对云南白药的投资上。这也是平安为何仍然持有5%的云南白药原因。

陈德贤还表示,现在有很多混改项目,公司都在积极推动投资。由于混改涉及到参与度、权益法入账问题,谈判过程和时间有一定不确定性。但是投资方向会是以这类为主,即能够进行权益法入账,且有比较好并表利润的股票。

据了解,平安近年一直维持NII(净利息、分红、租金收入等)策略。NII来自于债券利息、股票分红、基金分红等,过去几年来,平安非常强调增加NII收入的重要性。

减持背后考量诸多,并非代表不看好

有投资者分析,机构卖出上市公司一般理由有三,一是价格高估,二是基本面发生变化,三是有了更好的投资标的。

云南白药是中药大健康龙头企业。公司近年业务不断拓展,并布局了工业大麻领域。公司三季报显示,2019年前三季度实现收入、净利润、扣非净利润分别是216.46亿、35.42亿、23.36亿元,同比增减分别为+8.36%、+7.46%、-7.30%。

从云南白药的增长情况看,公司主要产品的营收及利润增速都低于10%。以当前价格来看,将手中股份获利了结一部分,或许是锁定收益的不错选择。

通常,机构的减持是根据自身的现金流筹划来做决定的,并非就意味着对公司不看好。有机构预测,到2020年中医药行业的规模将达3万亿元,中药饮片全行业将维持较高增长,其中创新型的中药饮片产品将顺势从中获益,改变市场格局。

随着中药业开始进入依靠兼并重组提高龙头公司市占率的大时代,而云南白药现金流较为充裕,未来并购带来的收益、海外市场拓展都可能成为未来的增长点。

(文章来源:券商中国)

(责任编辑:DF512) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。