客服热线:

客服热线:

本期A股周度策略核心观点:1)根据FedWatch显示,美联储6月降息的概率升至54%,年内降息2次的预期有所上升;2)受疫情等因素影响,国内经济下行压力依旧较大;预计调控部门将进一步加强逆周期调节,存款基准利率以及定向降准等货币工具适时调整可期;3)当前我国面临内外需求相对疲弱的环境,激发有效需求,稳定就业成为当前政策发力的重点,积极财政政策很明确的一个发力点在于“新基建”;4)预计A股“入富”比例进一步提升,外资增量届时将流入A股市场;5)投资建议:我们在A股2月月报中明确提出“逆周期政策将修复投资者悲观情绪,科技为配置主线”等。站在当前时点,我们仍维持这一观点,市场仍积极可为;6)行业配置上,建议重点配置“新基建”下的“5G及5G上下游产业链、工业互联网、医疗设备、光伏、电网”等;另外,我们仍维持美股映射下的配置主线,如“电动车产业链、云游戏、安全可控”等。

报告正文

一、海外市场:受全球疫情以及苹果发布业绩预警等影响,海外避险情绪小幅上升,黄金与美元指数上涨;海外市场正在评估公共事件对全球经济影响

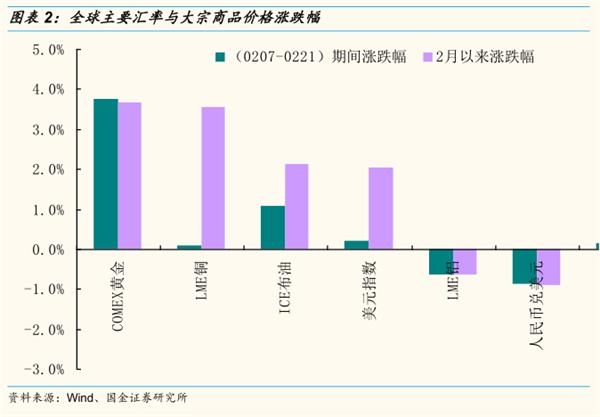

刚刚过去的一周,海外主要权益类市场大多数有所回落,受全球疫情以及苹果发布业绩预警等因素的影响。“纳斯达克指、道琼斯指、恒生指数、日经指数”周表现分别为:-1.59%、-1.38%、-1.82%、-1.27%。美国达拉斯联储主席Robert Kaplan近期表示,公共卫生事件造成下行风险,美联储正在评估其影响;另外,全球市值最高的科技公司苹果近日称,将无法实现最近宣布的季度营收目标,因新冠病毒疫情导致iPhone生产放缓。海外避险情绪小幅上升,黄金与美元指数上涨,周表现分别为:+3.75%、+2.04%,与之对应的人民币兑美元周贬值-0.87%,达到7.035。

随着本周最后两个交易日美股市场走弱,加之美国2月Markit采购经理人指数整体不及预期,投资者对美国经济前景担忧有所上升,美国30年期国债收益率跌至1.892%,创历史新低。根据CME利率观察工具FedWatch显示,6月降息的概率升至54%,年内降息2次的预期明显上升。

二、受疫情等因素影响,国内经济下行压力依旧较大;预计调控部门将进一步加强逆周期调节,存款基准利率以及定向降准等货币工具适时调整可期

受疫情等因素影响,国内经济下行压力依旧较大,部分中小微企业存在现金流困境,加强逆周期调节“宜早不宜晚”。步入2月,疫情对国内短期经济造成了负面影响,主要体现在,一是疫情期间消费大幅减少,如“旅游、餐饮、零售、酒店、电影”等行业营业收入均呈现较大幅度的负增长。交运方面,按照国家铁路局数据显示,春运40天全国铁路共发送旅客2.1亿人次,同比减少1.96亿人次,下降48.3%;另外,按照“飞常准”平台统计数据显示,目前取消航班量超过50%的航空公司比比皆是;二是疫情造成复工的延迟,部分地区交通受限。与此同时,企业的工资、租金、利息等刚性支出也加大了现金流压力,尤其是中小微企业。

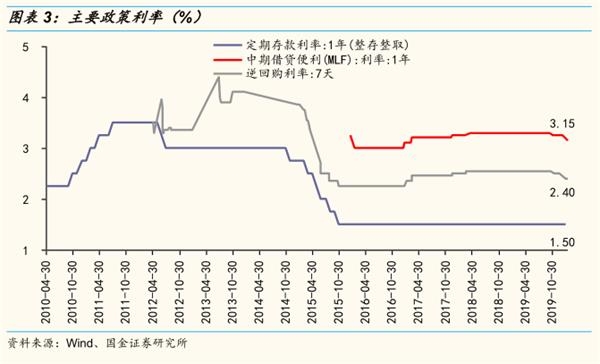

自疫情发生以来,我国已实施了诸多项对冲经济下滑的逆周期调控政策,如“2月3日和4日人民银行超预期开展公开市场操作,两天累计投放基础货币1.7万亿元,相当于降准1个百分点;2月2日财政部发文表示,对2020年新增的疫情防控重点保障企业贷款;2月17日,MLF利率下调,2月20日,LPR利率下调”等。在近日央行刘国强副行长接受媒体专访时提到“存款基准利率是我国利率体系的‘压舱石’,将长期保留。未来人民银行将按照国务院部署,综合考虑经济增长、物价水平等基本面情况,适时适度进行调整”,以及“普惠金融定向降准近期也将进行年度动态调整,更多达标银行有望享受优惠政策支持,将进一步释放银行体系流动性”。总的来讲,我们预计调控部门将进一步加强逆周期调节,积极的财政政策与稳健的货币政策仍有望延续。

三、国内经济结构转型中,当前积极财政投向“新基建”优于“老基建”

当前我国面临内外需求相对疲弱的环境,激发有效需求,稳定就业成为当前政策发力的重点。在我国经济结构转型的关键期,调控部门坚持不走“高耗能、低效率”的基建老路,而将更多的支持新产业、新经济。我们认为积极财政政策很明确的一个发力点在于“新基建”,既能对冲当前经济的下滑,托底经济,又能有助于经济结构的转型。

在2月21日召开的中共中央政治局会议上,决策者们明确提到了“要积极扩大有效需求,促进消费回补和潜力释放”,其中具体指出了政策将要发力的“新基建”增长点,如会议指出“推动生物医药、医疗设备、5G网络、工业互联网等加快发展”。2月22日,工信部召开了《加快推进5G发展做好信息通信业复工复产工作电视电话会议》,工信部此次会议强调“要加快5G商用步伐,推动信息通信业高质量发展”。

四、为有源头活水来:富时罗素2月的季节调整指数结果,纳A比例将大幅提升至25%

2月21日,富时罗素发布了季节调整结果,如期将A股纳入比例由15%提升至25%,于3月20日收盘后正式生效。按照富时罗素此前方案,A股纳入富时罗素第一阶段共分三步来完成25%比例的纳入,2019年6月和9月已完成前两步,A股纳入比例分别为5%、15%。3月20日收盘后,A股纳入比例将提升至25%,完成第一阶段纳入。我们预计此次富时罗素提升A股纳入因子,将带来被动增量资金约280亿人民币。根据富时罗素此前公告的数据,A股完成第一阶段的三步纳入后,在FTSE Emerging Index权重将达到5.5%,带来的被动增量资金规模为100亿美元,按人民币计(美元兑人民币汇率按7)为700亿,三步纳入进度分为20%、40%、40%,则第三步带来的被动增量资金约280亿人民币。

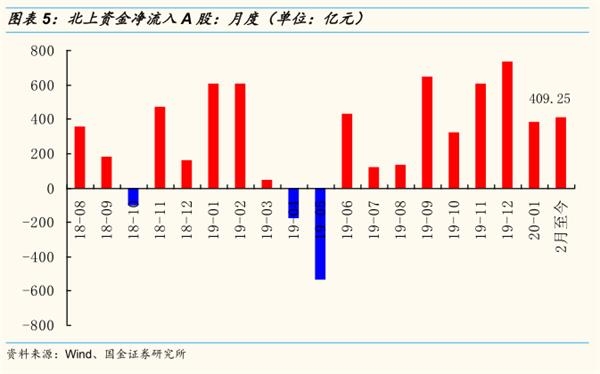

年初至今,“北上”资金净流入A股累计为793.16亿元,表明A股对外资的吸引力依旧较大。我们预计A股“入富”比例进一步提升,外资增量届时将流入A股市场,特别是在3月20日前后(3月23日为周一)被动资金将进行配置。相较2019年,虽然A股纳入国际指数事件减少,但A股国际化将逐步推进,外资对A股配置比例仍低,A股当前外资占比仅3.27%,未来外资持续净流入趋势不变。

五、投资建议:行情稳中有进,配置上“新基建”优于“老基建”

我们在A股2月月报中明确提出“逆周期政策将修复投资者悲观情绪,科技为配置主线”等,站在当前时点,我们仍维持这一观点,市场仍积极可为。当前A股市场所处的宏观环境与2019年一季度所处的宏观环境相似。如:稳增长的逆周期政策频频出台,公开市场利率下调以及定向降准等货币政策后市可期;再则,科技板块红利进一步释放,海外风险偏好整体延续高位,与此同时,对于A股业绩来讲,当前A股以及2019年一季度A股,均处于季报业绩真空期,短期内业绩没法证伪。由此,我们预计当前A股有望演绎2019年Q1行情。从A股运行节奏上看,由于当前所处的指数估值高于2019年同期水平,市场波动或加大,但指数震荡向上的趋势仍将延续。

展望A股风格及行业配置方面,“新基建”将优于“老基建”,我们建议投资者可重点配置“5G及5G上下游产业链、工业互联网、医疗设备、光伏、电网”等;另外,我们仍维持美股映射下的配置主线,如“电动车产业链、云游戏、安全可控”等。

风险因素:海外黑天鹅事件(政治风险、主权评级下调、中美贸易等)、政策监管(金融去杠杆等)

(文章来源:国金证券)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。