客服热线:

客服热线:

原标题:苯乙烯 关注下游复工情况 来源:原创

受制于物流限制,目前,苯乙烯工厂及港口提货明显减少,多数工厂降负荷,苯乙烯整体供应量继续减少。同时,下游多数工厂复工延期,需求明显减弱。

库存增加明显

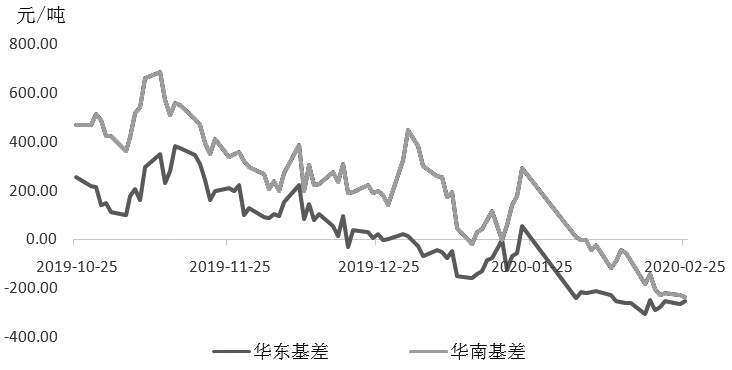

图为苯乙烯期现价格走势

图为苯乙烯期现价格走势受新冠肺炎疫情影响,苯乙烯下游复工延期,导致市场需求跟进严重不足。另外,物流不顺畅,港口和工厂苯乙烯库存量明显增加。近一周,华东市场均价在6683元/吨,环比持平;华南市场均价在6795元/吨,环比跌0.88%左右。国内市场目前看不到实际利好存在,整体仍显弱势。同时,亚洲整体下游市场需求偏低。

近两周,苯乙烯盘面以振荡为主。截至2月25日,2005合约与2009合约的价差在-119元/吨;基差方面,2005合约对应华东、华南市场主流价的基差分别在-254元/吨和-234元/吨。2009 合约对应华东、华南市场主流价的基差分别在-368元/吨和-353元/吨。

等待需求好转

2月初,苯乙烯非一体化装置利润空间在-780.88元/吨附近,较春节前下降了273.29元/吨。近期利润虽仍处于亏损状态,但较月初有所缓解,理论值较前一周升高177.02元/吨。截至2月19日,原料纯苯挂牌在5500元/吨,和上期价格持平;乙烯价格705美元/吨,较上期价格下跌35美元/吨;理论上非一体化装置成本在6814.59元/吨附近,成本较上期价格下跌77.02元/吨;苯乙烯价格较上期涨100元/吨,非一体化装置利润空间在-104.59元/吨附近。

2月中旬,苯乙烯华东主港国产及进口到船7.03万吨,提货0.2万吨,库存上涨。据不完全统计,截至2月17日,苯乙烯华东主港国产及进口到货3.15万吨,提货1.05万吨;江苏主流库区总库存量在29.53万吨,较2月10日增加2.1万吨。国内多数苯乙烯工厂均表示工厂库存压力较大,选择降低开工负荷运行。

从下游需求方面来看,2月初,PS行业开工率为63.7%,环比减少4.46个百分点,受春节假期延长,原料、成品运输受限影响,装置降负荷的情况增多。2月中旬国内EPS主要装置开工率在7.98%,环比提升5.86个百分点。截至2月20日,EPS周度产量约27819吨,环比增加18636吨,装置开工率在24.17%,环比提高16.19个百分点。从2月初至中旬,ABS行业周度总产量整体下滑,从月初的6.47万吨下滑至5.8万吨,减少了0.67万吨;行业开工率在72.8%,较月初的81.2%下滑8.4个百分点。截至2月20日,ABS周度行业开工率56.5%,较上周降低16.3个百分点。因此,苯乙烯价格若要进一步上行,仍需下游需求实质性恢复。

总之,当前苯乙烯供应过剩,下游多数工厂复工延期,需求明显减少。后期,若市场仍无实际利多因素支撑,则苯乙烯或维持振荡走势;若下游复工情况改善,需求释放,则苯乙烯价格上行可期。

(作者单位:徽商期货)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)