客服热线:

客服热线:

摘 要

豆粕走势:若疫情在2月份能出现拐点,则市场环境将逐渐转好,当前尽管下游承受部分压力,但整体来看市场是可以消化的,豆粕预计维持震荡格局。但若疫情继续恶化至3月,范围进一步扩大,下游饲料需求将迅速走弱,恢复预期进一步恶化,在全球大豆供应宽松的格局之下,预计豆粕价格还将继续承压下跌。

油脂走势:短期油脂市场受消费下降的影响,油脂基差和价格走弱,市场有回落调整的需求。如果疫情2月份底结束,那么油脂消费将恢复回升,豆油库存将保持在100万吨左右,油脂价格将探底回升。如果疫情恶化到3月中结束,豆油库存上升到100万吨之上,那么豆油2005和棕榈油2005将继续回落调整,油脂价格回升上涨的时间将后移。

套利走势:疫情影响中国油脂油料消费,因此市场呈现外强内弱格局,油脂油料品种可买外盘抛空内盘。跨期方面,疫情影响近月油脂的消费,而远月油脂消费预计会随疫情控制而好转,豆油抛2005买2009跨期套利可继续关注。品种强弱方面,因菜籽油受收储政策提振,而且菜籽油主要应用于小包装食用油,菜籽油要强于豆油和棕榈油;豆粕阶段性供应偏紧,豆粕短期将强于豆油,短期可关注买豆粕2005抛豆油2005。

策略:

如果疫情2月底结束,那么油脂消费有快速恢复回升的可能,油脂价格将探底回升,可以考虑在2月份单边买入豆油2009合约和棕榈油2009合约。入场参考区间:豆油2009(5800-6100),棕榈油2009(5200-5400)。

如果疫情恶化到3月中结束,5月合约需求亦难恢复,那么豆粕2005、豆油2005和棕榈油2005将继续回落调整,短期做空豆粕2005、豆油2005和棕榈油2005合约。入场区间:豆粕2005(2650-2750),豆油2005(6200-6400),棕榈油2005(5800-6000)

疫情严重影响近期油脂的消费,豆油抛2005买2009跨期套利参与。豆油、棕榈油基差走弱,可做空油脂现货基差。豆油、棕榈油买外盘抛内盘也可参与,也可参与买CBOT大豆抛空国内豆粕和豆油进行压榨正套。

新冠肺炎疫情春节前在全国发酵,至今已有三周时间,疫情尚未出现拐点。由于疫情因素,全国人口流动大幅放缓,节后物流恢复缓慢,企业复工比率较低,经济活动受到较大影响,油脂油料行业也遭受重大影响。

豆粕:新冠肺炎疫情影响饲料需求

疫情使美豆价格承压

从全球大豆供应来看,由于WHO将此次疫情升级为全球公共卫生紧急事件,市场担忧中国经济增速放慢,并进一步影响大豆需求,因此对美豆形成了一定压制。若疫情在2月底进入拐点,对市场的影响会相对较小,在当前较高的压榨利润之下油厂会继续维持较为积极的采购策略。但若返工潮后疫情再度恶化,至3月中才出现拐点,则需求端的担忧会折射到市场价格和采购量上,美豆预计仍有一波下跌。

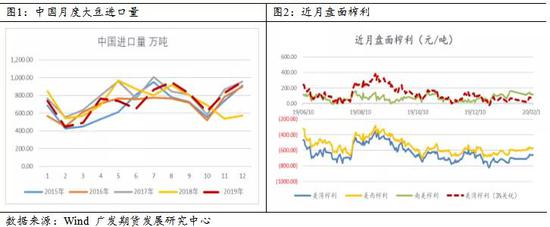

根据USDA2月11日公布的月度供需平衡表,其中美新豆单产47.4蒲,产量35.58亿蒲,出口18.25亿蒲,期末库存4.25亿蒲。USDA维持美新豆单产和产量预估维持不动,但在考虑中美第一阶段协议的前提下增加了0.5亿蒲出口预期,出口由上月的17.75亿蒲上调至18.25亿蒲,库存顺势下调0.5亿蒲至4.25亿蒲。尽管美豆库存压力略有缓解,但从全球数据上来看,巴西和阿根廷丰产致使全球库存较1月预估值上调219万吨,全球大豆供应宽松格局没有改变,大豆价格上涨动力不强,因此中国需求的恢复显得格外重要。2019年中国进口大豆总计8859万吨,同比增加53万吨,较2017年减少697万吨。根据中美第一阶段协议,2020年中国需在2017年的基础上多采购125亿美元农产品,则同比例情况下中国需采购约5500万吨美国大豆。而若肺炎疫情继续恶化至3月份,市场预期将继续悲观,则中国对美国大豆的采购将大概率难以完成,叠加南美豆丰产压力,美豆有可能回落到850-860美分成本区间。

疫情导致春节后豆粕结构性紧张

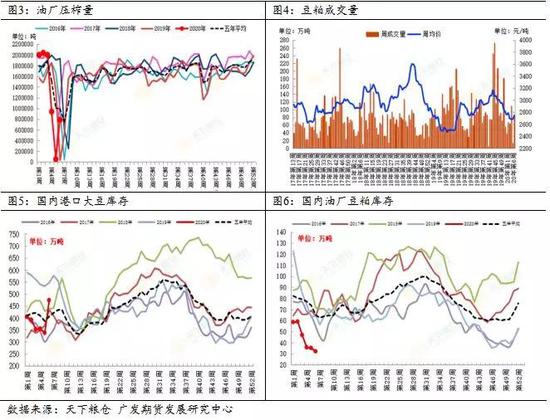

据Cofeed最新调查统计,2020年2月份国内各港口进口大豆预报到港76船496.7万吨,3月份初步预估510万吨,4月初步预估750万吨,5月初步预估810万吨,市场供应充足。节后油厂进口大豆继续增加,截止2月7日当周,国内沿海主要地区油厂进口大豆总库存量481.14万吨,周环比增20.57%,同比减少12.10%。节前中下游采购谨慎,备货普遍不足,疫情快速蔓延令中下游节后担心后续供应,市场出现一波备货高峰,令节后成交量明显高于节前。截止2月7日当周,豆粕总成交量86.884万吨,周环比增551.30%。而大豆压榨量处于低位,导致豆粕库存继续减少,截止2月7日当周,国内沿海主要地区油厂豆粕总库存量32.31万吨,周环比降幅9.24%,同比减少50.20%。节后出现豆粕价格上移主要原因在于当前物流紧张,饲料运输不畅,而存栏畜禽仍需投食,下游积极备货的同时致使各地区基差均有不同幅度的上涨,部分距离油厂较远的终端备货迫切程度更高。但物流限制,提货能力有限,整体豆粕基差仍相对坚挺。若疫情短期内能迅速见到拐点,随着物流恢复,存栏去化,豆粕基差转弱;但若疫情继续发酵,则豆粕基差将会维持相对强势的格局。

当前国内市场并不悲观,油厂开机率同比未低于去年春节同期。根据天下粮仓数据显示,截至2020年2月7日当周(节后首周),油厂开机率回升节奏正常,全国各地油厂大豆压榨总量787500吨,大豆压榨开机率为22.63%,较春节期间的1.50%增21.13%个百分点。对标去年春节期间,春节期间、节后第一周和第二周开机率分别为0.65%、14.42%、44.19%,当前油厂开机恢复较快。由于油厂压榨并非人口密集型加工企业,企业复工受疫情影响有限,更多的问题在于需求端的变化和反作用。

肺炎疫情影响上半年养殖行业存栏恢复

本次肺炎疫情,对于下游消费造成了较为明显的打击。一方面,多地活禽交易被限制,大量存栏肉禽无法出栏,另一方面,疫情致使餐饮行业几乎全面停摆,肉、蛋等消费均出现大幅下滑。短期来看,疫情和物流影响,出栏不畅,饲料需求有较好表现,但这种现象是不可持续的。

当前正处于肉蛋消费淡季,若疫情能够快速缓解,则下游能够较快从负面盈利环境中缓解,对行业的打击相对有限。但若疫情持续恶化至三月份,则养殖户亏损将进一步放大,对于上半年市场存栏恢复和补栏将会产生较大影响,对于饲料需求也将进一步放缓。

当前正处疫情攻坚阶段,根据上述分析可得出结论,若疫情在2月份能出现拐点,则市场环境将逐渐转好,当前尽管下游承受部分压力,但整体来看市场是可以消化的,且国际看法也会相对缓和,全球豆价重回正轨,豆粕预计维持震荡格局。

但若疫情继续恶化至3月,范围进一步扩大,下游饲料需求将迅速走弱,恢复预期进一步恶化,全球市场担忧加剧,在全球大豆供应宽松的格局之下,预计大豆及豆粕价格还将继续承压下跌。

整体来看,豆粕当前基本面并没有明显亮点,节奏上跟随美豆,关注疫情预期转变节点。

油脂:新冠肺炎疫情影响油脂消费

全球植物油库存大幅消减

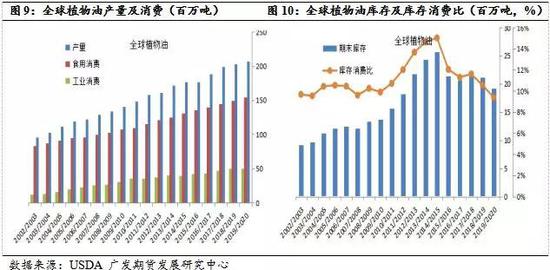

疫情并不改变全球植物油的供应面,根据美国农业部2月供需数据, 2019/2020年度全球植物油产量为2.05亿吨,增产230万吨,增幅1.13%。全球植物油消费稳定,2019/2020年度全球植物油消费达到2.06亿吨,消费增加542万吨,增幅2.6%,消费增幅大于产量增幅有利于去库存,2019/2020年度全球植物油库存为1777万吨,较上一年度减少391万吨,减少18%。库存消费比9%,库存消费比也大幅下降,全球植物油供应压力大幅降低,全球油脂市场供需面对价格构成支撑。

棕榈油减产题材故事仍存

目前美国农业部调低了棕榈油的年度产量数据,2019/2020年度全球棕榈油产量预计只增加9万吨至7399万吨,印尼增产100万吨,马来减产100万吨,这大幅低于往年产量水平。因2019年上半年厄尔尼诺天气的影响,印尼和马来发生干旱,棕榈油单产下降在四季度开始显现,产量同比大幅下滑,减产得到验证。

MPOA数据显示1月马来西亚毛棕榈油产量117万吨,1月末棕榈油库存下降至176万吨,产量和库存水平大幅低于往年水平。2019年一季度马来降雨偏低和三季度印尼降雨偏低,按干旱滞后影响棕榈油半年后产量的逻辑来看,厄尔尼诺导致马来和印尼棕榈油减产的故事仍然没有结束。2019年四季度弱厄尔尼诺再度显现,厄尔尼诺的故事在2020年将再度上演,棕榈油仍存上涨的动力因素。

疫情导致中国油脂需求严重下滑

中国的肺炎病毒疫情给油脂市场上涨势头造成重大打击,疫情严重影响餐饮业油脂需求,各大院校开学及企业复工出现推迟,饭馆酒店闭门歇业,居民外出就餐减少,散装油和中包装油脂消费大幅下滑,而散装油和中包装油占整个油脂市场一半以上,家庭小包装油脂消费增加难以弥补,而这些散装油和中包装油基本都是豆油和棕榈油。春节后油脂市场成交持续清淡,根据天下粮仓数据,春节后2月份至今主要油厂散装油日均成交1657吨,远低于正常水平的2万吨。

疫情也令大多油厂推迟开工且多地政府管制较严,大豆压榨量低于预期,从而导致豆油整体产出受限。巴西雷亚尔贬值,目前巴西2-5月船期大豆盘面榨利仍然在100元之上,利润非常可观,预计油厂后期的开工率会快速提升,上游开工恢复速度要好于下游餐饮行业,因此疫情对油脂价格的打压很大。

受疫情影响,春节后油脂库存回升,全国油厂豆油商业库存89万吨,较春节前增加5万吨,但仍然低于五年同期均值110万吨的水平。节后中国棕榈油库存上升到94万吨,近5年均值库存是75万吨,棕榈油的库存压力较大。

贵州省级储备发布公告收储8万吨菜油,四川亦有2.1万吨的计划,目前华东菜油库存29万吨,华南菜油库存6.2万吨,中加关系紧张使菜籽进口中国窗口一直不畅通,中国菜籽油供应紧张,菜籽油价格相对豆油大幅溢价。

受新冠病毒疫情影响,油脂整体消费量大幅少于往年同期,估计至少减少三成。就算疫情控制住以后,出外就餐餐饮等公共消费仍需要时间恢复,因此二季度油脂的需求能否回复到正常状态仍然有待观察。

如果疫情在2月份底结束,油脂消费恢复的速度也较快,豆油库存能稳定在100万吨左右水平;如果疫情后延到3月中旬,豆油库存将上升到100万吨之上,油脂价格上涨仍需要等待。

在疫情未得到控制之前,油脂不宜过分追涨。一旦疫情被控制住,市场对疫情发展的恐慌情绪消除,餐饮行业恢复正常,油脂消费有望恢复性增长,油脂行情仍有望回复强势,中长期油脂价格仍然是向上的。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)