客服热线:

客服热线:

(作者:杨安 作者单位:海通期货)

危险信号再现!这一次会发生经济危机吗?

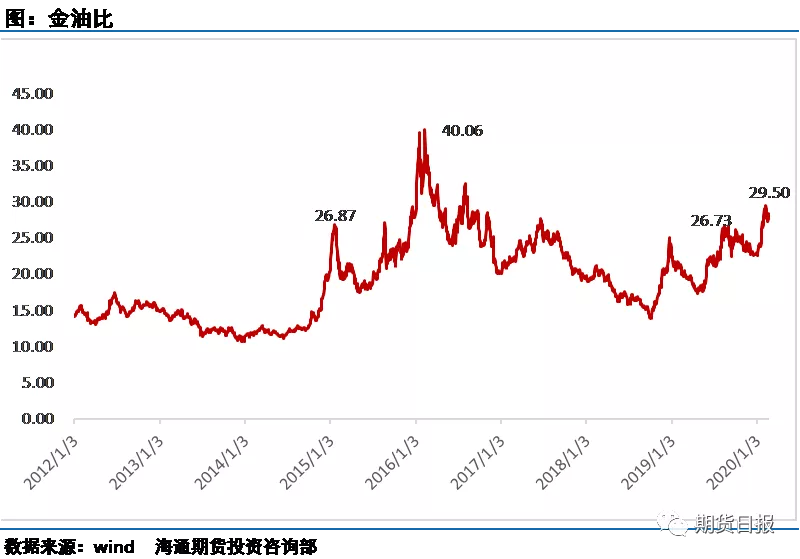

2019年8、9月我们专门就金油比重新站上25关口写了专题报告,从持仓变化切入分析了2018年底以来专业机构开始在大类资产中做多黄金减持原油背后的逻辑。我们感叹当时黄金刷新了6年高点,而原油市场却因为需求端疲弱表现低迷。

谁知时间仅仅过了4个月,在新冠疫情的推动下金油比再次迎来更加强势的表现。周一随着新冠疫情在日本、韩国、意大利、伊朗等地新增病例大幅增加,疫情似乎有在全球蔓延的趋势,市场恐慌情绪再现,黄金大步冲向1700关口,刷新了7年多来的新高,而原油则再次沉入谷底。

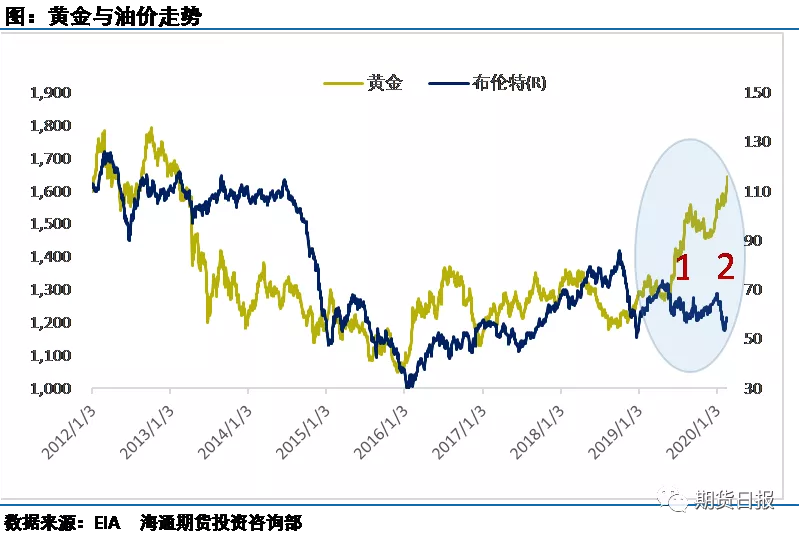

下图中的阴影处包含了最近的2次金油比的大幅拉升,确实有很多相似之处,譬如都是在避险需求推动下黄金强势上涨、而原油则因为需求端担忧导致弱势下行。但是这背后的影响因素却有着较大差异。去年金油比大幅拉升可以说是因为全球贸易摩擦不断、经济增长放缓且各国央行放宽货币政策支撑了贵金属这个传统避风港的需求,同时原油市场需求增量则不断下调;而今年这次金油比大幅拉升则可以完全归功于新冠肺炎疫情对全球市场带来的冲击。

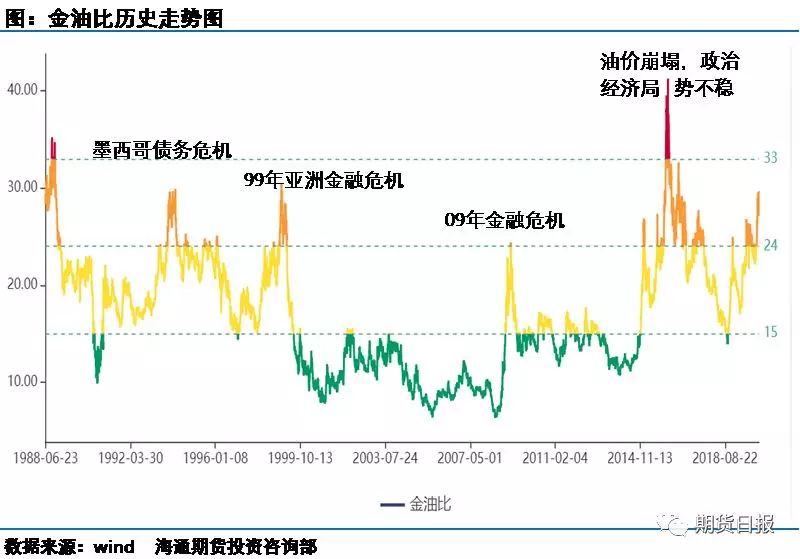

从历史走势来看,黄金和原油的走势并不是一直背离关系,相反在大部分时间内黄金和原油的走势是趋同的,唯一差异是涨跌幅度不同。因此大部分时间金油比是处在一个相对比较平稳的区间内,但当金油比超过25时,往往意味着全球经济可能出现风险。如下图所示,纵观过去30多年金油比历史走势,当金油比短期内大幅飙升,基本都发生了经济危机。

金油比的应用

金油比的应用

黄金作为比较特殊的存在,既是对冲通胀的工具,又是避险工具。而且黄金具备商品需求属性,这让黄金不存在过剩概念。因此黄金价格的波动,受多重因素影响,黄金上涨通常基于以下几种情形:

一是通胀环境下,人们买入黄金对冲货币贬值压力,推动金价上涨;

二是经济衰退或动荡时期,人们避险需求会推升金价;

三是自然的需求增长推涨金价。

而原油作为特殊的战略商品存在让其拥有商品、金融双重属性,影响因素非常复杂。在正常的市场环境下,原油价格的波动与供需结构正向相关。但因为原油在战略上不可替代的重要性,全球资金通常把原油列为非常重要的大类资产配置对象,在很多时候油价波动不仅仅受供需基本面影响。在通胀背景下,原油对冲通胀的有效性会经常比黄金还出色。但当经济增速减缓甚至衰退时,资金通常会舍弃原油等风险资产。再叠加地缘政治等多重负责因素,原油价格的波动通常需要综合来分析。因此有人对油价影响因素权重做出评估认为供需基本面影响油价最多占四成,剩余六成因素要从宏观角度考量。

因此我们可以发现黄金和原油同方向变动是常态,只要经济是健康平稳发展,甚至适度通胀阶段(通胀时期原油表现甚至优于黄金表现)二者基本会保持一致节奏。但当发生经济动荡、政治局势不稳时就极容易出现金油比异动显现。正是基于以上黄金、原油的地位和作用,目前市场较为关注的“金油比”的意义在于衡量经济是否出现问题。金油比走势的背后是大量专业机构资金在大类资产配置方面的选择,而这个选择反应了当前阶段投资者对于经济评估后的观点。金油比走低或者处在低位则意味着黄金低、原油高,再结合黄金、原油其本身绝对值表现,来判断是经济处在良性发展阶段,趋势延续性如何;如果金油比处于高位或快速走高则反映经济衰退或经济危机出现。

所以这次因疫情导致的金油比大幅拉升冲至历史次高附近,导致部分投资者担心会发生经济危机。这种担忧并非完全没有道理,要知道疫情在中国爆发后市场普遍评估2020年原油需求下降到90万桶/天。随着疫情在全球扩散,本周已经有机构再次大幅下调原油需求增量预期,而下调幅度也是2008年金融危机以来最大幅度。原油需求增量与经济发展高度正相关,其大幅萎缩意味着经济层面将受到严重冲击。

今年对于中国和美国来说都是非常关键的时期,2020年中国将全面建成小康社会,尽管新冠肺炎疫情对我国经济造成了冲击,但我国仍然明确有信心实现年度经济目标,相信利用积极的财政政策和灵活的货币政策,我国经济会很快重新恢复活力;而美国方面选举之年,特朗普为了争取连任,必然要竭尽全力营造平稳的政治经济环境。因此对于当前疫情的考验,相关全球各方能够全力应对避免经济危机的发生。

后期疫情的发展是我们高度关注的重点,一旦疫情得到控制,市场氛围回稳,市场避险情绪降温,市场需求回归,处于高位的金油比有望回落,原油有机会迎来反弹。

本文内容仅供参考,据此入市风险自担

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)