客服热线:

客服热线:

摘要

由于日、韩疫情发展超预期,海外疫情呈现扩散蔓延态势。

首先,铁矿石的生产国主要是巴西、澳大利亚。巴西处于热带与南半球,澳大利亚是南半球国家。按照季节来说,南半球正处于夏末秋初。不论是北半球,抑或是南半球,夏末秋初时天气都会比较炎热,天气炎热本身也不利于疫情传播。预计疫情不会在南半球扩散。

其次,日、韩也是铁矿石主要需求国。目前,日、韩两国的确诊病例数是海外国家中最多的。

因此,疫情在海外扩散,对铁矿石需求端影响更大,对铁矿石价格有一定的利空作用。但整体影响较为有限。

我国是铁矿石最大的消费国,随着我国疫情逐步控制,下游需求逐步启动,有利于我国铁矿石消费的恢复。同时,一季度外矿供应端扰动不断,澳巴受极端天气,比如热带海洋风暴影响,铁矿石发运量已经大幅下挫。虽然近期发运量有回升态势,但是整体仍然处于偏低水平。若短期内我国下游需求能快速回归,将会对冲日、韩因为疫情损失的需求,钢厂补库有望带动铁矿石重新进入去库通道。

单边回调逢低试多为主;套利方面,可以考虑铁矿石5-9正套,有该套利头寸则继续持有,05合约矿螺比持有。

2019年12月首发于中国武汉的新型冠状病毒(2019-nCov)肺炎,随着我国政府疫情防控手段的不断升级,我国疫情拐点已现,但是海外疫情蔓延引发市场担忧。本文通过梳理海外疫情对铁矿石供需的影响,从而为后期铁矿石价格走势预判提供支持。

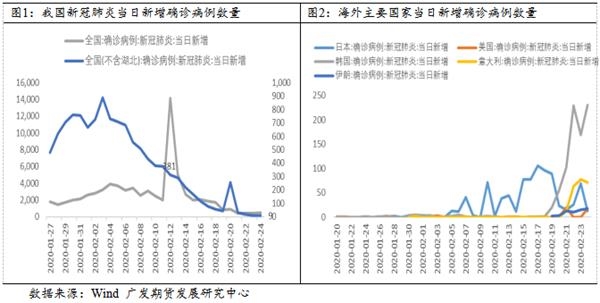

海外新冠疫情整体可控,日本、韩国、意大利三国疫情发展有超市场预期表现

随着我国政府疫情防控手段的不断升级,我国新冠疫情拐点初现,表现为现有确诊病例连续一周下降,全国新增确诊病例连续两周下降,湖北外地区新增确诊病例连续三周下降至个位数。目前海外疫情整体可控,但是日本、韩国、意大利三国疫情发展有超市场预期表现。日本疫情主要与“钻石公主号”有关,截止2月23日21时,日本新冠确诊病例高达838例,其中691人为“钻石公主号”邮轮的乘客和乘务人员。从日本当日新增确诊病例来看,目前整体呈下降态势,从2月17日最高的106例下降至2月24日的13例。韩国疫情发展较为迅猛,特别是近一周以来新增确诊病例大幅上升,从2月17日的1例上升至2月24日的231例。韩国已将新冠预警级别从之前的“警戒”提升至最严重的“严重级别”。意大利感染人数也快速上升,成为欧洲疫情最严重的国家,其新增确诊病例从2月17日的0例上升至2月24日的72例。伊朗疫情也相对严重,新增确诊病例从2月17日的0例上升至2月24日的18例。目前主要国家均采取紧急措施来应对新冠疫情,随着全球管控力度的加强,疫情蔓延态势或将遏制。

海外疫情蔓延对铁矿石供需影响

(1)海外疫情对铁矿石需求冲击大于供应,但整体影响较为有限

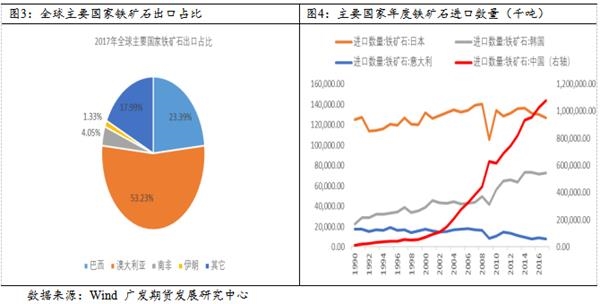

澳大利亚和巴西是目前全球最大的铁矿石生产国,也是全球最大的铁矿石出口国。根据2017世界钢铁协会数据,澳大利亚铁矿石出口占全球总量的53.23%,巴西占比23.39%,南非占比4.05%,伊朗占比1.33%。目前全球主要铁矿石出口国几乎未受疫情影响,巴西国内尚未出现确诊病例,澳大利亚虽出现过个别病例,但是目前新增确诊病例也降至零,因此海外疫情对铁矿石供应冲击影响有限。

目前疫情较为严重的日本、韩国是全球重要的铁矿石消费国,根据2017世界钢铁协会数据,我国进口铁矿石10.75亿吨,日本进口铁矿石1.27亿吨,韩国进口铁矿石0.72亿吨,日韩两国铁矿石进口数量合计接近我国铁矿石进口数量的五分之一。

从疫情对我国铁矿石消费冲击来看,疫情对长流程钢厂生产的影响相对有限,从周度的铁水产量来看,截止2月21日,我国周度铁水产量206.71万吨,同比减6.5%。日韩两国月均进口量1658万吨,以疫情减少10%铁矿石需求预估,若疫情在一个月内结束,日韩两国铁矿石需求减少166万吨,若疫情在两个月内结束,日韩两国铁矿石需求减少332万吨。因此疫情对海外铁矿石需求影响相对有限。

(文章来源:广发期货)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。