客服热线:

客服热线:

国君固收 | 报告导读:

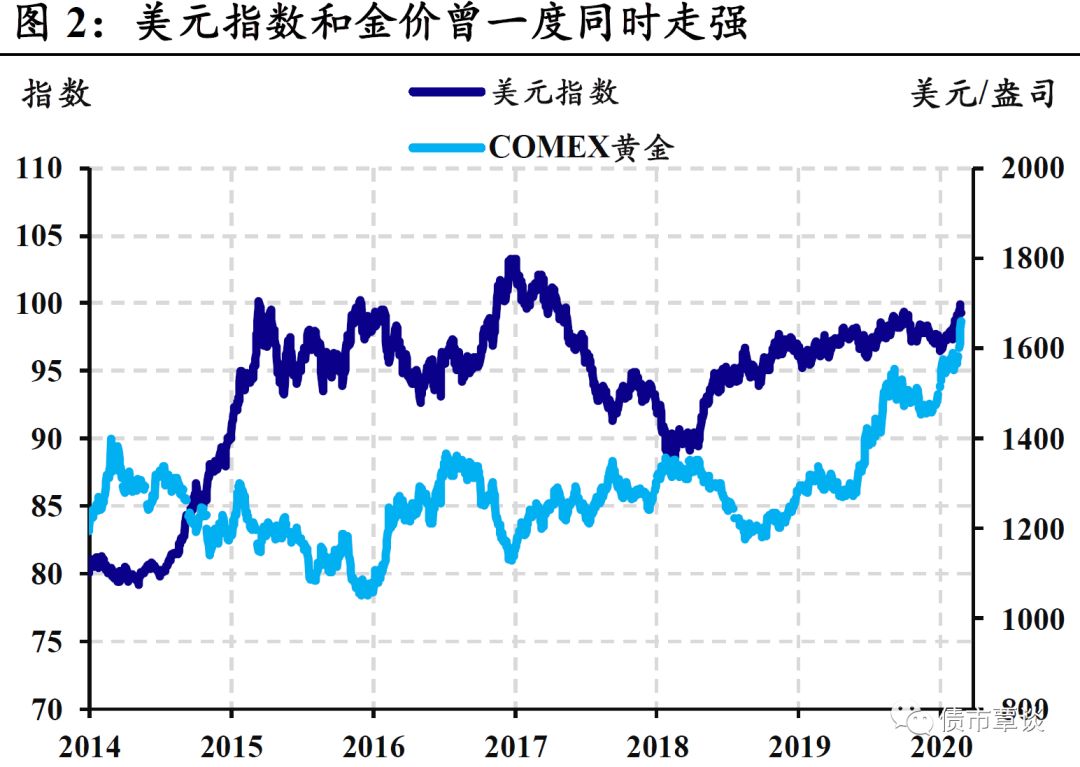

海外避险情绪升温,源头指向疫情扩散。近期海外出现了明显的避险情绪升温:美债利率大幅下行,同时出现10Y-3M曲线倒挂;金价显著上涨,铜油价格显著下跌;美股出现明显调整,VIX指数迅速放大。同时日元领先美元指数走弱,意大利国债收益率向上而法德国债收益率向下,反映出避险源头并非简单发达经济体数据的疲软,海外疫情的发酵也显著影响了市场的走势。

综合多个维度,海外疫情不容乐观。①截至2月26日,海外疫情累计确诊超过2500例,欧洲、中东、东亚都已经出现了区域性爆发,出现了确诊过百甚至过千的国家,且新增确诊上升斜率陡峭;②由于新增病例大多并无直接的中国接触史或尚未溯源,疫情很可能能已经在部分地区出现了流行,给疫情防控带来较大难度;③由于绝大多数政府不具备中国政府的动员能力,无法复制中国经验,我们对于疫情前景并不乐观,至少在拐点出现的时点上相对国内会显著落后(非湖北省新增案例的拐点出现在湖北封城后的大致两周左右)。

海外疫情发酵利好国内债市。综合来看,海外疫情发酵可能冲击国内风险偏好,并引发外资增持长端中债;中日韩之间存在交叉感染的可能,影响复工节奏;海外疫情或加速联储降息,打开国内货币政策进一步宽松的窗口期。在资金面持续宽松、美债利率创下新低后,目前国内的10年国债利率相对短端和美债等海外债券而言,利差都处于相对高位。我们认为利率曲线变平已经积累了足够强的动力,10年国债利率跌破16年的低点只是时间问题。

正文

1. 海外疫情扩散,避险情绪升温

海外避险情绪升温,源头指向疫情扩散。近期,在国内风险偏好不断抬升,创业板相对上证综指持续“超涨”,信用利差不断收窄的情况下,海外则出现了明显的避险情绪升温:美债利率大幅下行,同时出现10Y-3M曲线倒挂;金价显著上涨,铜油价格显著下跌;美股出现明显调整,VIX指数迅速放大。同时日元领先美元指数走弱,意大利国债收益率向上而法德国债收益率向下,反映出避险源头并非简单发达经济体数据的疲软,海外疫情的发酵也显著影响了市场的走势。

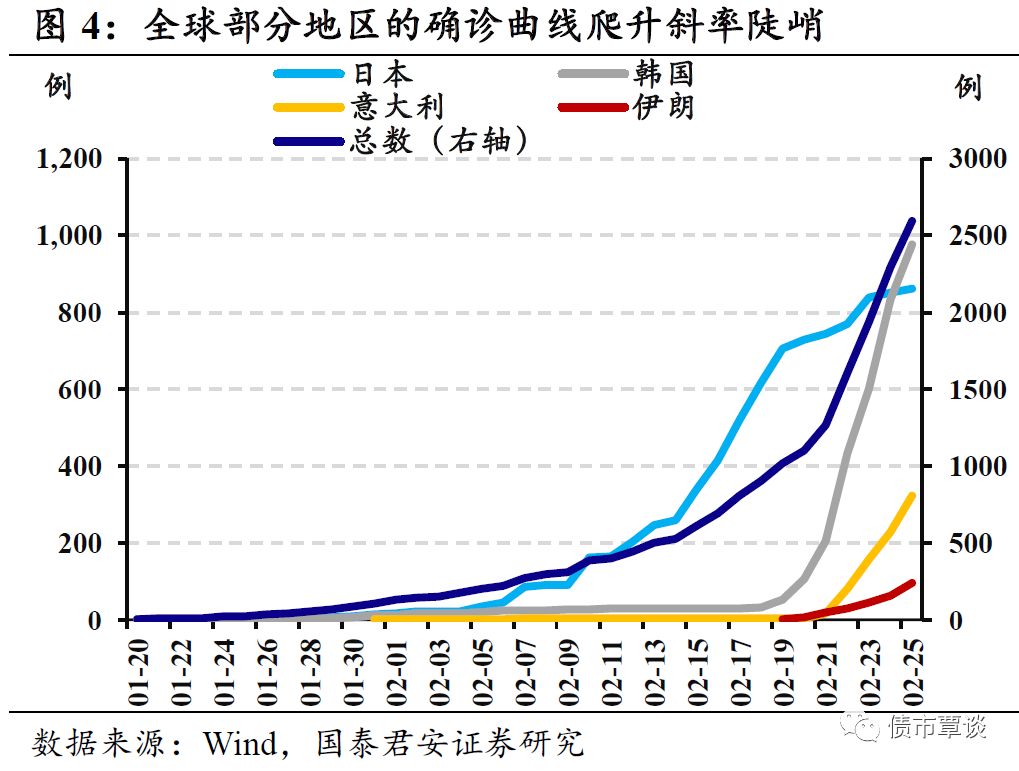

海外疫情快速发展。随着中国的疫情出现明显好转,实体经济和资本市场已经开始进入“后疫情”时段,但海外疫情却出现了快速扩散的迹象:

①疫情发展迅速,多个区域出现了密集爆发的国家。截至2月25日,海外已经有29个国家发生了新冠疫情,累计确诊人数超过2500人,确诊病例攀升斜率陡峭、疫情发展速度较快。并且在中东(伊朗)、欧洲(意大利)、东亚(日韩),都出现了疫情较为集中的国家。

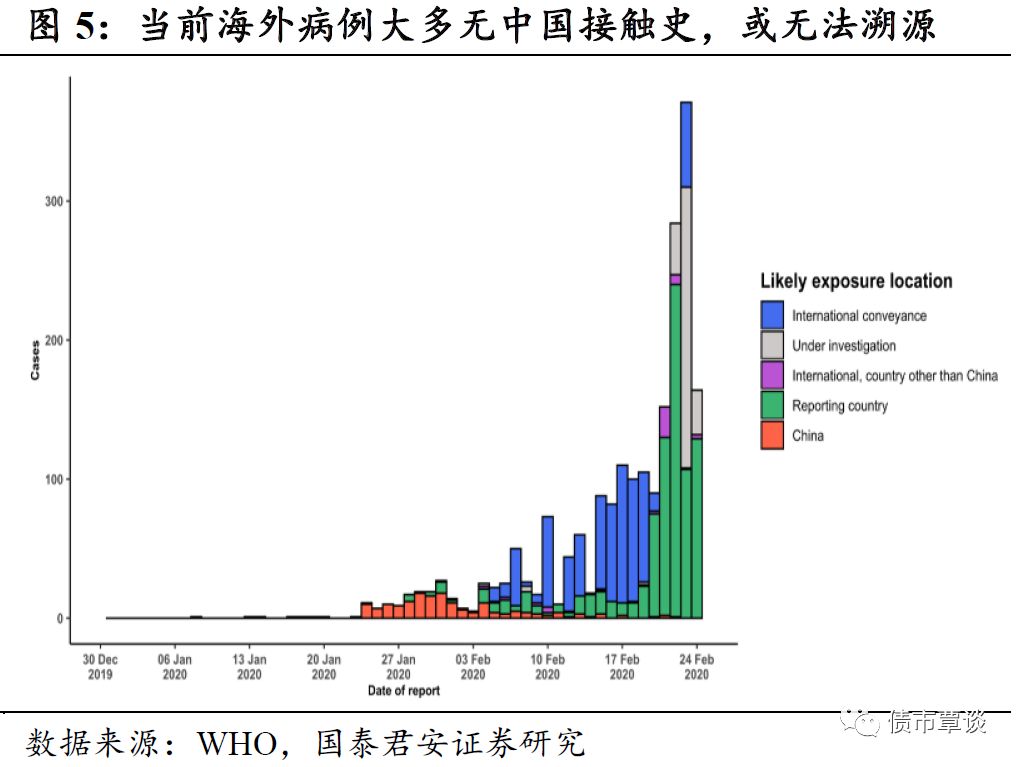

②近期海外的感染病例中,大多没有直接的中国接触史。放在中国情境下作类比,这相当于湖北省外的新增病例大多没有直接的湖北旅居史的案例。换言之,这往往意味着在疫情已经在“本地”扩散,产生了聚集性、密集接触性等“二代”甚至“三代”感染。

③更令人不安的是,感染案例中还有大量尚未能溯源的案例。这意味着人群中可能还存在未被发现的感染源,一旦防控不及时,则加大了潜在的风险暴露和疫情应对难度。

2. 对日韩意伊的疫情简要分析

综合疫情严峻程度和地缘重要性,我们简要分析欧洲的意大利,中东的伊朗和东亚日韩的疫情情况:

意大利:向欧洲大陆传染,本国财政脆弱。意大利是欧洲疫情最为严重的国家,截至2月25日,意大利确诊冠肺炎上升至323例(11例死亡),疫情已经蔓延至全国九个大区。目前,意大利已经进行了一定程度的“封城”,包括威尼斯狂欢节、意大利足球甲级联赛部分场次已被叫停,北部部分有风险暴露的村镇进行了一定限度的“封城”。

意大利的疫情发源地在意大利北部、阿尔卑斯山南麓,是亚平宁半岛与欧洲大陆的连接部,也是意大利的工业区和经济发达地区。目前欧洲其它感染较多的法国、德国、西班牙,其感染病例大多有意大利北部的接触史,而与意大利接壤的法国和奥地利等国暂无封锁边境的打算。

意大利作为欧洲第三大经济体,需要密切观察意大利的疫情是否失控、并向欧洲其它地区蔓延。同时疫情的发展是否会伤害意大利经济,进一步加剧意大利和欧盟的“财政矛盾”,也是密切关注的焦点。

伊朗:地处海湾,医疗条件差,紧绷而复杂的国内和地缘局势。因伊核问题,伊朗处于长期制裁中,医疗条件相对较差,同时地处海湾与周边国家(特别是逊尼派阿拉伯国家)关系复杂紧张。疫情发生后,周边国家第一时间封锁边境线(什叶派为主的伊拉克也在其中)。

伊朗疫情的严重地区位于什叶派圣城库姆,由于宗教活动的原因,已经向中东周边多个国家输出了感染病例(伊拉克、黎巴嫩、科威特等)。伊朗目前采取的应对行动是关闭了库姆地区的经学院,并开始在全国范围内关闭学校,并暂停举办足球比赛,电影院和其他场地的演出也将暂停。

伊朗疫情的问题在于官方死亡率惊人(95确诊,15死亡)。这指向伊朗的医疗条件不足(伊朗卫生部副部长也被确诊)或是存在较大量的尚未反应在统计数据中的病例。无论何种原因,伊朗疫情可能对于伊朗内部本就紧绷的局势、以及海湾地区复杂多变的格局产生较大的影响,伊朗疫情存在在政治层面上演化为风险事件的可能。

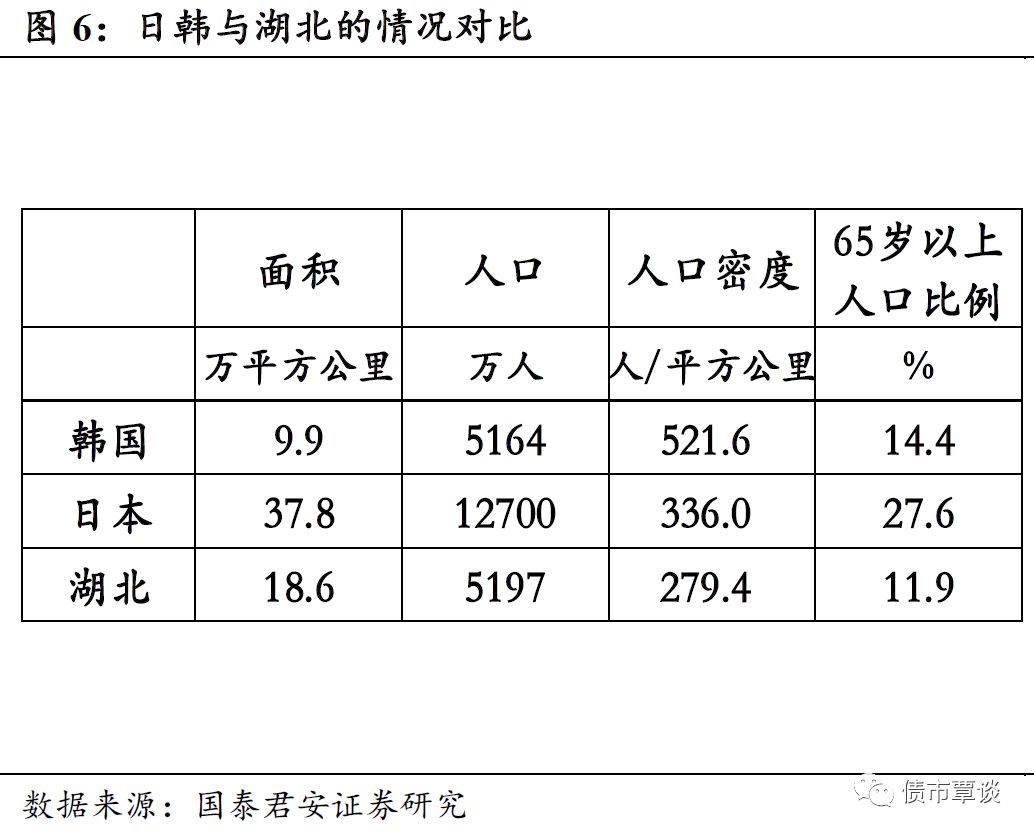

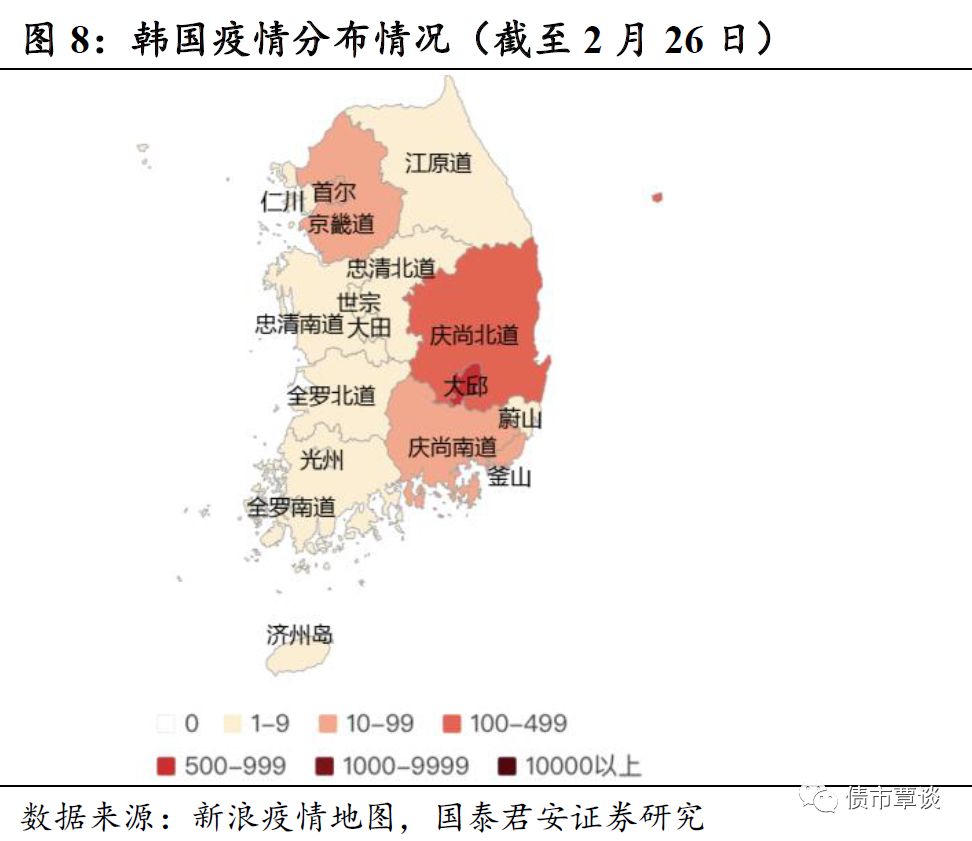

日韩:与国内的相似与不同:①同为东亚儒家文化圈,在生活习惯上、城市通勤情况上有很大的相似之处,人与人之间“距离”较近,某种程度上可能方便疫情的传播;②与中国相比,日韩在人口和面积的维度更接近湖北省,从人口老龄化和人口密度来看,日韩的老龄化更为严重、人口密度高于湖北,一旦疫情扩散后果可能较为严重;③虽然有相似的文化基因,但目前日韩的行政体制与我国有较大不同,政府的动员能力明显偏弱,很难复制中国应对疫情的方案。

从疫情情况来看,日韩的病例均已达到了千人量级(日本包括钻石公主号的病例);从分布来看,日韩案例均较为广泛的分布于国内各个地区;从应对措施来看,日韩均采取了取消公众活动、提高预警等级的措施,但未采取类似封城的行为。

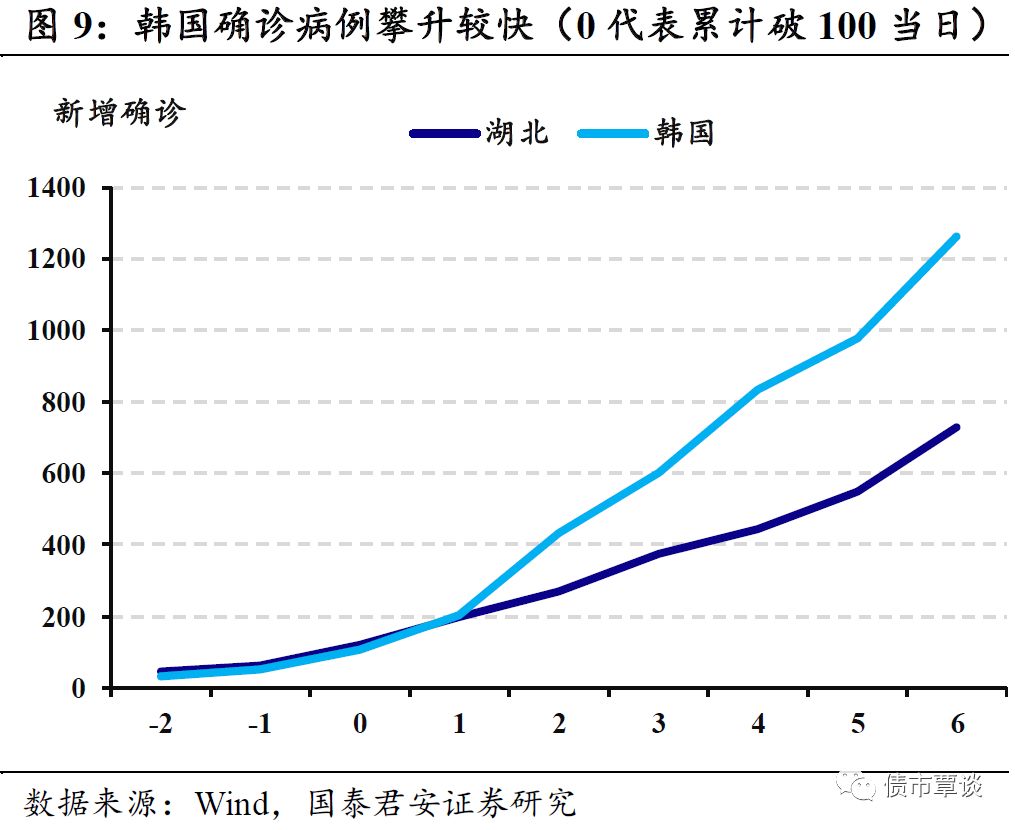

以韩国为例,其人口和湖北接近,目前累计确诊超过1200例,日均新增案例百人以上,若不考虑湖北数据在初期的确认问题,以突破100人后的斜率来看,韩国新增病例的陡峭程度超过湖北。未来,日韩疫情的观察在于三个方面:日本的确诊人数是否会步韩国后尘出现加速上升;是否会回流国内,造成东亚地区的交叉感染;以及对于东亚产业链特别是电子产业链的影响。

整体来看,欧洲、中东、东亚都已经出现了区域性爆发,同时由于新增病例并无直接的中国接触史或尚未溯源,疫情很可能能已经在部分地区出现了流行。由于绝大多数政府不具备中国政府的动员能力,我们对于疫情前景并不乐观,至少在拐点出现的时点上相对国内会显著落后(非湖北省新增案例的拐点出现在湖北封城后的大致两周左右)。

下一步的观察重点在于:①各个地缘板块的疫情蔓延情况,是否在意大利和伊朗之外,出现欧洲和中东的新疫情中心,中日韩是否出现交叉感染的情况;②疫情下的压力测试,疫情蔓延的情况对于意大利财政和伊朗国内局势的影响,对于日韩产业链和东京奥运会的冲击;③此前疫情出现较少的区域,如北美和南亚是否出现新的疫情。需要注意的是,如果美国的疫情数据亦出现显著增加,那么会对全球的风险偏好造成重大的冲击,而南亚国家人口稠密、基础设施、卫生习惯和政府行政能力相对薄弱,一旦发生疫情后果可能较为严重。

3. 海外疫情对国内债市的影响

短期内经济冲击不是主要的传输路径。新冠疫情对于国内1季度的经济拖累大概率超过1个百分点,整体净出口对于GDP的拉动大致是1个百分点的量级,日韩占我国出口份额大致在10%左右,整体影响有限。从生产端来看,日韩不太可能复制中国的整体停工操作,而是对于发生疫情的地点和人员采取隔离措施,这意味着产业链会受到冲击,但是完全关停概率不大。我们认为实体经济层面不是短期主要冲击。

警惕海外疫情回流的风险。此前针对中国采取的“封锁”政策遭到了政府质疑,因此在国内疫情得到控制后,我国大概率不会对于大部分疫情国家采取一刀切的封锁政策。特别是邻邦日韩,在此前中国的防疫过程中,都释放了足够的善意。考虑到国内非湖北地区的医疗资源和防疫经验充足,这使得国内大部分地区反而成为了最安全的地方。近日已经开始出现一定的“避险流入”现象,虽然不太可能造成较大规模的疫情反复,但有可能使得部分地区的防疫措施额外延续更长的时间,影响复工节奏。

海外避险情绪可能向国内传染。近期国内外风险偏好有所分化,虽然国内疫情大概率保持平稳、并在节奏上领先海外,但是全球的避险情绪仍有可能经由外资操作向国内传导(例如北上资金的连续流出,外资也可能在避险的情况下配置中外利差显著走高的国内长端利率债)。国内长债近期缺乏买盘,一个重要的原因在于较高的风险偏好和考核成本下,快速下行后的利率难以覆盖成本,投资者更偏好信用或者转债增厚收益,一旦国内风险偏好承压,外资加持,则显著利好长债。

海外疫情可能加速美联储的货币宽松。在疫情发生后,美股连续暴跌,美元指数涨势反转,显示美国资本市场并不能在此次疫情中独善其身,市场隐含的年内联储降息已经达到两次。基准情形下,如果美国本土疫情没有显著恶化,那么联储更有可能在3月的议息会议保持观察,而在紧随其后的4月会议上作出决策。一旦海外疫情快速恶化,乃至冲击美国本土,降息也可能提前至3月进行。一旦联储降息(无论3月或者4月),叠加复工进程后的融资需求,可能打开国内基准利率调降的窗口。

总而言之,海外疫情发酵对于国内债市利好。如前所述,疫情在海外的发酵可能冲击国内的风险偏好;中日韩之间也存在交叉感染的可能,影响复工节奏;海外疫情可能加速联储降息,打开货币政策进一步宽松的窗口期。在资金面持续宽松、美债利率创下新低后,目前国内的10年国债利率相对短端和美债等海外债券而言,利差都处于相对高位。我们认为利率曲线变平已经积累了足够强的动力,10年国债利率跌破16年的低点只是时间问题。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)