客服热线:

客服热线:

供需增长承压 信用分化凸显

2019年,有色金属价格整体呈下行趋势,处于近年来低位区间。在下游需求方面,电力、房地产、交通、家电等行业需求疲软,整体需求情况不及预期。2020年初,新型冠状病毒肺炎疫情爆发,此次疫情短期内会冲击有色金属的需求预期,降低投资者的风险偏好,但对有色行业的长期影响较为有限。

在供需和货币的双重影响下,预计2020年主要有色金属价格将低位震荡,有色金属企业的盈利能力将继续承压。在偿债方面,2020年及2021年有色金属行业存续债到期数量及规模较大,有一定集中兑付压力。此外,2019年有色金属行业新增违约主体六家,下调评级的企业数量也高于上调级别数量,预计2020年有色金属行业信用水平将进一步分化,各方面优势不明显的中小企业将面临一定信用风险。

供求分析:总体而言2020年有色金属需求增长承压;铜的下游需求将基本延续上一年的疲软态势,电解铝消费2020年有望回升。预计2020年全球铜矿供应趋紧;铝的供给端在目前政策控制下,产能增加空间有限。

行业政策:预计2020年出台新供给侧改革措施可能性不大,影响行业运行因素仍主要是需求。

价格走势:受行业供需和货币走势共同影响,预计2020年有色金属价格仍将低位震荡,或将略有回暖。

盈利能力:预计2020年供需均相对疲软,有色金属行业营业收入同比有所增加,但利润规模同比有所减少。

债务压力:2020年有色行业存续债到期规模较大,有一定集中兑付压力。

信用质量:2019年有色企业下调级别及违约仍较多,预计2020年有色行业内信用水平将进一步分化,行业龙头将受益,各方面竞争优势不明显、融资能力弱的企业将面临一定信用风险。

供求分析

从供需两侧分析,预计2020年有色行业仍将呈现供需双弱的格局,全球铜矿供应仍趋紧,铜下游需求相对疲软;铝的产能受政策控制增量有限,供需格局基本稳定。

从需求端来看,有色金属行业主要下游为电力、房地产、交通、家电等,2019年整体需求情况不及预期,预计2020年下游需求将延续相对疲软态势。在电力方面,2019年,我国电网基本建设投资完成额为4,856.00亿元,同比下降9.60%;展望2020年,随着逐步落实国家电网有限公司近期发布的《关于进一步严格控制电网投资的通知》所提到的“严控电网投资”、“狠抓亏损治理,亏损单位不再新增投资”,预计电力投资仍将继续放缓。在家电行业方面,根据国家统计局数据,2019年,我国空调累计产量21,866.20万台,同比增长6.50%;家用电冰箱累计产量7,904.30万台,同比增长8.10%;彩电累计产量18,999.10万台,同比下降2.90%,综合而言2019年家用电器产量增长平稳,但彩电行业产量同比有所下降;我国家电行业需求基本稳定,预计2020年整体产量增速将延续2019年的态势,以存量更新为主。

在交通运输方面,根据国家统计局数据,2019年,我国汽车产量2,552.80万辆,同比下降8.00%,主要是购置税减半政策仍处于消化期,且受“国六”切换引起的透支效应所致;预计2020年我国汽车制造业将延续负增长态势。其中,2019年,我国新能源汽车产量累计119.00万辆,同比下降0.60%,受新能源汽车补贴热潮退去的影响,新能源汽车全年产量同比略减,新能源汽车对铜需求的增长拉动虽短期内较为有限,但中长期来看,随着技术不断完善、市场推广度提升,新能源汽车将进一步刺激对铜材、铝材以及钴锂电池的需求。建筑方面主要是受房地产市场的影响,2019年房地产行业销售面积和销售价格低迷,企业拿地和新开工意愿降低,受融资环境紧缩的影响,房企资产规模增速有所放缓;预计2020年地产在稳地价、稳房价、稳预期的基调下,将继续以稳为主。

从外部需求来看,全球经济普遍面临压力,外部需求也相对疲软。铜材出口方面,根据海关总署数据,2019年,我国铜材出口量累计为52.42万吨,同比增长2.80%。根据国际铜业研究小组(以下简称“ICSG”)发布的预测,2020年全球精炼铜需求量2,500万吨,需求仍将继续放缓。铝材出口方面,2019年,我国铝材出口数量和出口金额分别为515.00万吨和141.48亿美元,分别同比减少1.60%和7.20%,主要是受海德鲁、美铝等公司氧化铝复产以及新项目投放,全球氧化铝供给趋于宽松。根据海德鲁预测,2020年全球电解铝需求小幅回升,但增速保持低位,预计在0.8~1.7%;而中国电解铝需求增速预计在1~3%之间。2019年12月13日,中美两国宣布第一阶段经贸谈判取得进展,随着关税的逐步取消,出口市场有望企稳,一定程度上有助于提升铜、铝产品的需求,缓解国内过剩。

从供应端来看,2017~2019年,全国十种有色金属产量分别为5,377.80万吨、5,687.90万吨和5,841.60万吨,分别同比增长3.00%、6.00%和3.50%,其中2019年同比增速有所回落,仍低于宏观经济增长水平。

在铜矿供给方面,全球矿山产能自2010年开始增速不断提高,但自2017年后增速放缓,根据ICSG发布的预测,2020年全球铜产量增幅将下降为1.9%,全球矿产铜的供给增长相对有限。矿产铜是精炼铜的主要来源,在全球和中国精炼铜的份额占比均超过70%。根据国家统计局数据,2019年,国内精炼铜产量978.40万吨,同比增长10.20%;根据海关总署数据,2019年,我国精炼铜进口量为355.02万吨,同比下降5.40%。根据ICSG发布的预测,2020年全球精炼铜供给量2,528.1万吨,全球市场过剩28.1万吨,主要与产量增长和需求放缓有关。此外,根据Wind显示,我国铜冶炼厂的冶炼费(TC/RC)自2019年以来不断走低,其中粗炼费(TC)和精炼费(RC)分别下降至2019年12月27日的58.00美元/干吨和5.80美分/磅,一般而言,铜冶炼费与铜精矿供应量具有正向关系,因此一定程度上反映铜矿供给偏紧。同时,铜冶炼厂硫酸价格持续下滑,铜冶炼企业的利润整体承压。

在铝的供给方面,2018年以来,电解铝供给侧改革已见成效,行业步入总量可控、存量优化阶段。根据阿拉丁的数据,截至2019年末,我国氧化铝总产能由年初的8,237.00万吨上升至8,597.00万吨,在产产能为6,830.00万吨,氧化铝开工率由年初的89.17%下降至79.45%;国内电解铝建成产能4,100.50万吨,实际运行产能3,664.50万吨,均同比略有上升,全年国内电解铝开工率维持在90%左右。根据国家统计局数据,2019年,国内氧化铝产量7,247.40万吨,同比下降1.00%;国内电解铝产量3,504.40万吨,同比下降0.90%;按照1吨电解铝消耗1.92吨氧化铝测算,中国市场对氧化铝的需求量约为6,728.45万吨,氧化铝供给已处于相对过剩,展望2020年氧化铝供给仍偏宽松。此外,受益于供给侧改革,电解铝供给端增量仍有限。一方面,电解铝产能主要扩张地区内蒙古产能建设偏慢,魏桥、宏桥产能转移至云南造成供给扰动,社会库存呈现偏低局面;另一方面,长期国内经济转型造成需求增速下降,氧化铝产能相对过剩,以上因素对长期铝价上涨形成一定压制。

本次肺炎疫情对当前有色金属的供给并未受到显著影响,短期的金属价格下跌主要是受到需求下滑预期的影响。但随着交通管制的持续执行和贸易或将受限,供给端的冶炼企业生产经营将面临物资供应紧张、在岗人员短缺、在建工程延长、物流不畅等不利局面。消费端方面,疫情对汽车和家电行业冲击显著。同时,由于湖北地区是我国空调和汽车的重要生产地之一,终端制造业空调、汽车占比较大,对有色行业的下游需求影响较大。此外,受疫情传播恐慌心理的影响,中国的对外贸易可能会回落,进一步影响终端金属需求。整体来看,疫情持续蔓延对有色行业短期需求影响将远大于供给且对有色行业的长期影响较为有限。

综合供需两端来看,2019年,有色行业主要是延续2018年以来的下行态势,预计2020年有色行业将继续维持供需双弱的格局。

行业政策

受废铜进口政策影响,2019年废铜进口量降幅较大,预计2020年将延续这一趋势;电解铝行业政策未见调整,产能置换量及增量仍受严格控制。

2019年,有色金属行业在产能建设与淘汰、环境保护等方面面临的政策管控压力仍较大,短期内去产能政策不会放松,而在提高技术、减少能耗、搬迁改造等方面将进一步趋严,有色金属企业持续面临环保及产业政策压力。在产业政策调控方面,2019年11月,国家发改委修订发布《产业结构调整指导目录(2019年本)》(以下简称“《目录》”),《目录》共涉及行业48个,条目1,477条,其中鼓励类821条、限制类215条、淘汰类441条,修订重点为推动制造业高质量发展、适度提高限制和淘汰标准。与上一版相比,其中淘汰类新增“采矿”行业的相关条目。《目录》坚持以供给侧结构性改革为主线,优化存量资源配置,扩大优质增量供给,促进我国产业迈向全球价值链中高端。

在铜行业政策方面,2017年7月,国务院办公厅印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,要求2017年逐步提高固体废物进口门槛,2018~2019年逐步有序减少固体废物进口种类和数量。2018年4月,四部委联合印发《进口废物管理目录》,对其中废物进口的种类进行了调整,将以回收铜为主的废电机等调入《禁止进口固体废物目录》,并于2018年末开始执行。2019年1月4日,生态环境部、商务部、发展改革委、海关总署联合印发调整进口废物管理目录的《公告》(2018年第68号),将废钢铁、铜废碎料、铝废碎料等8个品种固体废物从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行。

根据国家海关总署的数据,2019年,我国废铜进口量为148.65万吨,同比下降38.39%。进口废铜占我国铜供应的13%左右。废铜作为国内精炼铜的重要原料,主要用于冶炼及加工两个环节,可以作为电解铜原料或直接用于生产铜加工材。我国整体的铜供应主要由矿产(55%)、净进口(25%)、进口废铜(13%)、国内废铜(7%)构成。综合来看,2019年“废七类”全部被禁止,叠加“废六类”转为限制进口,废铜的供应或将趋向紧张;另一方面,受政策影响,废铜进口量下降,但废铜在铜冶炼供给方面占比不高,且废铜进口受限将推动精铜供给的提升、弥补废铜带来的缺口,对国内铜的总供应量影响有限。

在铝行业政策方面,电解铝去产能工作方面的重要政策有2014年7月发布的《国务院关于化解产能严重过剩矛盾的指导意见》(41号文)、2015年6月国家发改委和工信部发布的《关于印发对钢铁、电解铝、船舶行业违规项目清理意见的通知》(1494号文)和2017年4月发改委等四部委联合发布的《清理整顿电解铝行业违法违规项目行动工作方案》(656号文)。2018年1月,工信部发布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,明确了可用于产能置换的指标、产能置换指标执行周期等。

2019年以来,我国电解铝行业政策未见调整。氧化铝政策方面,2018年12月18日,国家发改委、工信部联合发布《关于促进氧化铝产业有序发展的通知》(以下简称“《通知》”),针对行业产能过剩问题,提出了七大有序发展措施及要求,有序推进项目建设,加强全过程监管,确保产业发展规模与国内市场需求、地方承载能力相匹配,防止建设项目一哄而上。《通知》首要强调的是实现氧化铝行业的供需平衡,特别提出建设项目不能一哄而上。和电解铝行业不同,氧化铝行业不受限于供给侧改革,因而不存在绝对意义上的天花板限制。

总体看,各项行业政策的趋严,短期内将增加企业运营成本,但中长期看将有利于行业过剩产能快速出清,促进行业结构进一步优化。预计2020年我国出台新供给侧改革措施可能性不大,影响行业运行因素仍主要是需求。

价格走势

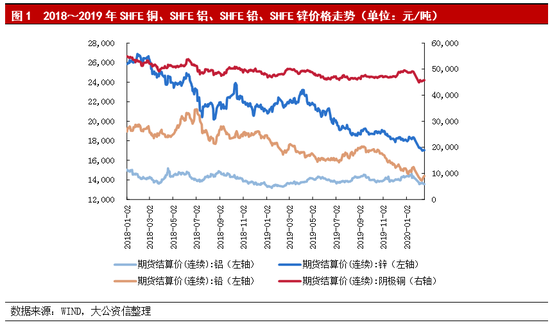

2019年有色金属价格整体下行,预计2020年有色金属价格或将仍弱势震荡。

受国内矿山治理整顿、中美贸易摩擦及需求疲软等多重因素影响,2019年有色金属产品价格整体下行。有色金属同时具备商品属性与金融属性,其价格受行业供需和货币走势共同影响。

顺经济周期的工业金属方面,除了铝受益库存改善,镍受益印尼禁止矿石出口影响,价格显著上涨外,其他品种价格总体呈下滑走势。其中,相比2019年期初,铅和锌的价格均大幅下降超10%。预计2020年,铜的下游需求将基本延续上一年的相对疲软态势,供给端受制于全球铜矿供应量的放缓,整体铜供给仍略偏紧,铜价总体有望回升。铝方面,2020年产能增加空间仍有限,铝行业供给格局趋稳;在需求端,电解铝消费或将略有回升,但预计增速仍处于低位,2020年铝价格将窄幅波动。

小金属价格方面,除了部分稀土氧化物受中美贸易摩擦升级以及云南腾冲海关禁止缅甸稀土进口影响,价格上扬外,其他品种价格以下跌为主,其中能源金属锂和钴,2019年年末较年初价格分别下跌38%和21%,预计2020年随着需求增长、供给收缩,锂和钴价格企稳回升。逆经济周期的黄金受益于避险需求增长,2019年以来,COMEX黄金期货价格上涨约18%,预计2020年全球经济增长放缓,货币政策趋于宽松趋势依然不变,对黄金价格构成支撑;黄金ETF和全球央行持续增加黄金持仓,一定程度上预示对黄金价格看好。

在货币走势方面,由于美元指数和有色金属价格存在高负相关性,美元的震荡走高使得金属价格承压。2019年美联储连续3次降息;美国联邦政府赤字同比扩大24.8%至10,184亿美元,已创下2012年以来的新高;10年期国债走弱,已连续出现多次倒挂,未来美国经济仍面临较大压力,或被高昂债务成本和风险拖累。若上述几项因素对美国经济产生超预期不利影响,黄金作为避险性以及美元对冲资产,仍具备长期配置价值。

受疫情恐慌情绪影响,春节期间伦敦交易所金属价格大幅下跌,其中铜跌幅最大,锡跌幅最小。相比而言,贵金属避险情绪有所升温,COMEX黄金、银价格小幅上涨。贵金属长期上涨逻辑未变,金价有望继续上行。短期来看,疫情会冲击有色金属的需求预期,降低投资者的风险偏好,加之美元短期走强,有色金属价格会继续承压。随着未来疫情的逐步好转,铜的价格有望率先反弹,各品种中长期价格主要取决于各自基本面以及宏观大背景。

综合供需与货币因素来看,2020年有色金属整体价格可能仍弱势震荡,但逆经济周期的黄金价格将长期走强。

盈利能力

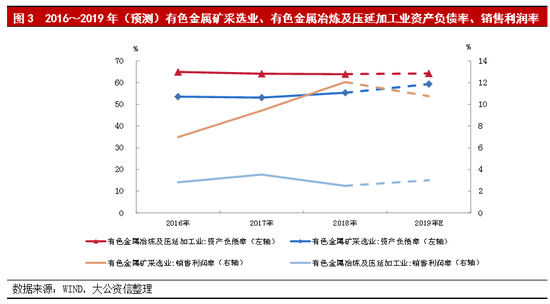

2019年有色金属行业企业收入同比有所增长,但利润总额同比下降,资产负债率略有上升;预计2020年有色金属企业的盈利能力将继续承压。

根据国家统计局数据,截至2019年末,我国有色金属矿采选业企业共计1,272家,有色金属矿采选业资产负债率为57.53%,同比上升1.31个百分点。2019年,我国有色金属矿采选业营业收入为3,351.00亿元,同比下降4.60%;有色金属矿采选业利润总额为301.50亿元,同比下降28.80%,矿山企业采选成本相对固定,在金属价格下跌的背景下,采选业利润同比出现下滑。截至2019年末,有色金属冶炼及压延加工业企业共计7,167家,有色金属冶炼及压延加工业资产负债率为64.35%,同比上升1.26个百分点。

2019年,我国有色金属冶炼及压延加工业营业收入为56,299.50亿元,同比增长7.20%;有色金属冶炼及压延加工业利润总额为1,261.00亿元,同比增长1.20%,主要是受到供需关系变化后,冶炼加工费回升,并且随着氧化铝停产项目复产以及新项目投放,氧化铝供给趋于宽松,电解铝成本压力缓解,因此连续两年亏损的电解铝行业在2019年实现盈利,助推了冶炼和压延业利润的回升。

从有色金属发债企业样本 数据来看,在盈利能力方面,2019年1~9月,样本企业营业收入合计为27,812.64亿元,同比增长15.06%,主要受益于产量增长;利润总额合计647.54亿元,同比下降8.09%;整体销售毛利率为7.73%,同比下降0.77个百分点,主要是2019年金属价格在相对低位震荡,企业盈利能力同比下降。

此外,样本企业非经常性损益规模较大,尤其是资产减值损失对利润影响较大,一方面是2019年以来在行业主动去库存周期中,工业金属价格仍处于下行通道相应计提资产减值损失增加,另一方面是坏账损失增加以及因前期收购形成大额商誉计提减值所致。预计2020年,在下游需求疲软情况下,有色行业内企业的收入同比有所增长但利润规模将有所下降,有色企业盈利能力将继续承压。

在资产周转效率方面,2016~2018年及2019年1~9月,样本企业平均存货周转天数分别为101.26天、92.54天、102.67天和100.65天;平均应收账款周转天数分别为25.52天、23.44天、25.32天和28.45天,预计2020年全年存货周转效率及应收账款周转效率将保持2019年的水平。

2019年1~9月,样本企业经营性净现金流为1,471.88亿元,净流入规模同比增长36.09%,表明有色金属行业整体业务收现能力较强;投资性净现金流为-1,548.46亿元,净流出规模同比增加452.34亿元,有色行业整体投资支出主要集中于产能转移、环保安全技改及高端材料、新技术研发等;筹资性净现金流为-264.80亿元,净流出规模同比增加161.16亿元,一方面是由于融资渠道收缩、融资成本上升,另一方面是债务兑付规模较大。

在债务负担方面,2019年9月末,样本企业平均资产负债率为60.05%,较2018年末略有上升;总有息债务合计为19,693.22亿元,同比上升9.75%;平均流动比率为1.12倍,平均速动比率为0.69倍;样本企业经营性净现金流/总有息债务均值为10.82%,同比下降0.36个百分点。

债务压力

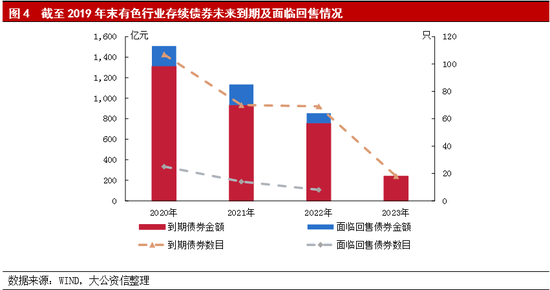

2020年及2021年有色金属行业存续债到期数量及规模较大,有一定集中兑付压力。

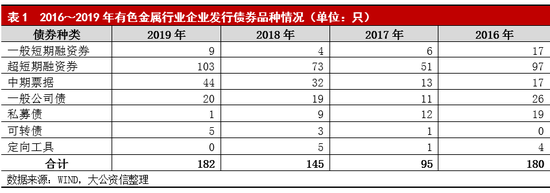

从新发债情况来看,2019年有色金属行业共发行债券182只,同比增加37只;募集资金合计2,234.35亿元,同比增加493.35亿元。2015~2016年行业处于周期底部,企业信用风险增大、发债企业评级下调情况较多,以致于2017年发债数量同比减少;2018年以来,市场资金面趋紧、整体融资政策趋严。债券类型上,有色发债企业主要以发行超短期融资券、中期票据及公司债为主,其中超短期融资券发行数量占比超过50%。

2019年,有色金属行业新发债主体共涉及33家,其中债券发行时AAA级主体16个,AA+级主体9个,AA级主体7个,AA-级主体1个,发债主体多为各央企及地方国有企业。整体来看,有色金属行业发债企业以AAA及AA+的高级别为主,AA-为发债级别下限。2016年以来,AAA企业在发债只数中占比不断提升,AA+及AA企业发债数量逐年下降,反映出行业债券向高级别集中的特点。

在利差方面,2019年,有色金属行业平均信用利差为124.45BP,高于公用事业69.52BP、汽车76.71BP、机械设备91.23BP和钢铁99.42BP等,但低于煤炭开采134.10BP、房地产167.49BP、通信209.58BP、化工216.54BP、电气设备250.82BP和电子247.30BP等,反映出有色金属行业的融资成本相对较低。同时,有色行业AA+债券信用利差自2019年以来走扩趋势较为显著。

截至2019年末,有色金属行业存续债券共294只,存续债券规模合计3,832.15亿元,涉及发债主体58家;2020~2023年,有色金属存续债到期只数分别为107只、70只、69只和18只;债券余额分别为1,311.22亿元、931.30亿元、756.66亿元和240.28亿元。此外,2020~2022年有色行业可能面临回售的债券分别有25只、14只和8只,债券规模分别为196.62亿元、202.00亿元和98.00亿元。有色行业2020及2021年存续债到期规模大,有一定集中兑付压力。

信用质量

2019年以来有色发债企业信用质量有所下降,行业内新增违约主体六家,下调评级的企业数量也高于上调级别数量;预计2020年企业信用水平将进一步分化,各方面优势不明显、融资能力弱的企业仍将面临一定信用风险。

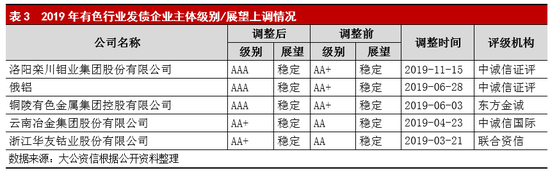

2019年,有色金属行业共有13家主体信用级别发生调整,其中共有5家企业级别被上调,有8家企业级别被下调;此外,东方金钰(维权)股份有限公司(以下简称“东方金钰”)、金洲慈航集团股份有限公司(以下简称“金洲慈航”)、河南中孚实业股份有限公司、天津市浩通物产有限公司(以下简称“浩通物产”)和内蒙古矿业(集团)有限责任公司(以下简称“内蒙古矿业”)等5家企业先后被列入信用观察名单。

2015~2019年,有色金属发债企业共有30家主体级别或展望上调。从年份分布上来看,2015年7家、2016年1家、2017年8家、2018年9家、2019年5家。其中,2017年有7家是将展望由负面调整为稳定,反映了进入2017年后,随着有色金属价格的普遍提升,有色企业信用水平出现好转的行业共同点。2018年以来的调整全部为级别上调,级别上调主要归因于有色发债企业资源储量提升,成本控制优势显著,业务协同效应明显以及外部支持力度较大等。

整体来看,今后,上游资源储备越丰富、产业链布局越完善、主力金属竞争力越强且积极布局除主力金属外其他金属业务协同发展的企业,整体抗风险能力将越强,信用水平提升可能性越大。

2015~2019年,有色金属发债企业共有33家主体级别或展望下调。从年份分布上看,2015年共8家、2016年共6家、2017年共2家、2018年共9家、2019年共8家。从下调原因上看,2015~2016年信用级别下调企业主要由于行业处于下行周期,行业产能过剩导致盈利能力下降,2018年主要由于信贷环境收紧造成企业流动性不足,2019年主要原因是有色金属价格下降,盈利能力明显下滑以及融资渠道进一步缩紧,同时部分企业受到或有事项影响造成主要资产被冻结等。

2019年有色金属行业共新增违约主体六家,分别为甘肃刚泰控股(集团)股份有限公司、东方金钰、金洲慈航、郴州市金贵银业股份有限公司、广东东方锆业科技股份有限公司和浩通物产。违约原因主要包括受下游需求不足、主动去库存等因素影响,有色企业主要产品价格大幅下降,同时外部融资成本上升以及部分企业计提资产减值损失规模较大,整体盈利能力大幅下滑;由于涉及重大诉讼,公司主要资产或股权被冻结,偿债能力明显恶化;公司内部控制存在重大漏洞,大股东非经营性占用公司资金规模较大;短期有息债务远高于当期末可用货币资金规模,流动性危机凸显,面临债务集中兑付最终导致违约。

综合来看,有色金属行业2019年级别上调较2018年有所减少、下调数量仍较多,且新增违约企业数量较多。一方面行业整体产业链布局不断完善、规模优势愈发凸显,另一方面信贷环境收紧、有色金属价格下降等导致盈利能力下滑。有色金属行业产能过剩、市场需求不足是行业风险源头,引发有色金属价格下降一方面造成收入及利润承压,另一方面导致计提资产减值损失增加。这两方面的影响直接导致有色金属企业资金紧张,迫使企业不得不加大融资杠杆,但现今整体融资渠道缩紧,一定程度上加大了企业流动性压力。同时,有色金属行业原料自给率低的特点增加了企业的生产成本,压缩了企业的利润空间,进一步传导加剧企业资金紧张,使得企业陷入恶性循环。

预计2020年,有色行业内企业信用水平将进一步分化、个别企业将面临较大信用风险,行业内在规模、技术、资源禀赋、下游销售网络等方面具备优势的龙头企业和优质企业将受益,而规模小,在技术和上下游无优势的中小型企业、以及融资渠道单一、受金融机构支持力度小的企业将面临信用风险。

[1]在有色金属发债企业中,选取可获得2016~2018年及2019年1~9月财务数据的企业样本,样本企业量共95家;剔除无2019年三季报或2018年三季报后,样本企业量共62家。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)