客服热线:

客服热线:

供给侧改革继续推进,煤企信用风险继续分化

煤炭行业总量去产能任务基本完成,煤炭调控将以系统性、结构性去产能及系统性优产能为主,稳定煤炭供给,优化结构布局。预计2020年煤炭行业供需将趋于宽松,煤炭价格在维持高位的前提下存在下行压力,且在合理区间波动,煤炭企业盈利空间将收窄趋于平稳,盈利分化加大,经营性现金流入将保持稳定;同时煤企债务负担仍较大,行业存续债存在一定集中兑付压力;预估2020年发债融资煤炭企业的信用质量将总体保持稳定,信用质量分化继续。

行业政策:2020年,煤炭调控将以系统性、结构性去产能及系统性优产能为主,稳定供给,优化结构布局,且安全和环保管理及监察力度继续提升。

行业供需:总量去产能任务基本完成,煤炭供给趋于宽松;2020年,煤炭总供给将稳中有升,行业集中度进一步提升,总消费量平稳中有望缓增,但仍具承压可能;短期内受新型冠状病毒肺炎疫情影响明显,但其总体对煤炭供需趋势影响有限。

煤炭价格:2019年煤炭价格维持高位且有所下降,预估2020年煤炭价格面临一定下行压力,且在合理区间波动。

盈利能力:2019年煤炭企业盈利空间收窄,企业盈利分化明显;预估2020年煤企盈利水平将趋于平稳,分化继续。

债务负担:2019年,煤炭行业企业资产负债率有所下降,但仍较高,债务结构需进一步调整,预计2020年行业内整体资产结构稳定,资产负债率维持稳定或小幅降低,债务负担仍较重。

现金流:2019年,煤炭行业经营性净现金流总额有所增长,投资支出规模较大,预估2020年经营性现金流将继续保持净流入且存在提升空间,存在一定投资及融资需求。

信用质量:2019年煤炭企业新发债规模放缓,信用利差有所收敛;发债主体3家上调级别,1家下调级别,无新增违约主体,主体级别仍主要集中在AAA;预计2020年煤炭企业的信用质量将总体保持稳定,信用质量分化继续。

行业政策

2020年,煤炭调控将转为以系统性、结构性去产能及系统性优产能为主,稳定煤炭供给,优化结构布局,同时安全和环保管理及监察力度继续提升。

自2016年起供给侧改革启动,煤炭行业政策主要集中在“去产能”、“保供应”、“稳价格”、“强安全”、“限进口”等主要方面。2018年6月根据国务院发布的《打赢蓝天保卫战三年行动计划》,我国将加快调整能源结构,构建清洁低碳高效能源体系,到2020年,全国煤炭占能源消费总量比重下降到58%以下,全国电力用煤占比达到55%以上。2019年以来,由于煤炭事故多发以及去产能任务基本完成,行业政策在去产能的基础上,侧重强调优质产能释放、煤矿生产安全、保障煤炭供给、提升供给质量、产业结构优化及清洁利用等,继续淘汰煤炭落后产能,改善煤炭供需格局,同时引导先进产能投放,保证煤炭供应稳定。行业去产能政策继续从总量性去产能向系统性、结构性去产能及系统性优产能转变。其中去产能方面主要是继续淘汰灾害严重、产能规模很小等矿井,以结构化去产能为主,产能释放层面主要侧重在产能置换指标、手续审批及主要产区增产增供责任落实等,同时根据市场实际情况会短期调整以稳定供给。

价格方面,随着煤炭落后产能的逐步淘汰和行业集中度的提升,我国从供给端稳定煤炭价格手段的多样性和执行力度也随之增强,继续通过调节煤炭储备,对生产流通消费企业最高和最低库存情况监督检查,查处价格违法行为,加强中长期合同履约监管,商请铁路部门调控煤炭运输,行业协会加强行业自律,引导会员企业合理采购或销售煤炭,调控进口煤炭量等多种手段稳定煤炭价格,其中继续提高中长期合同签订及长协占比是主要手段之一。

安全层面,由于2019年煤炭事故多发,2019年对采深超千米矿井和瓦斯突出矿井进行了产能核减同时对其新建矿井不在核准,此外多次对主产区域进行安全检查及集中整治等,安全责任落实、煤矿安全管理及安全监察将进一步趋严。此外,按照“压缩东部、限制中部和东北、优化西部”的战略布局,以及当前产能释放的主要集中区域来看,未来煤矿产能分布将继续向山西、内蒙古和陕西地区倾斜,区域煤炭运输仍将承压。2019年9月,以煤运为主的重载货运线——浩吉铁路(全长1,813.5公里,北起内蒙古自治区鄂尔多斯市境内的浩勒报吉南站,终到京九铁路江西吉安站,规划年运输能力2亿吨以上)正式开通运营;运输结构在“公转铁”的推动下将面临一定调整。与此同时,去产能工作中尚存在部分煤企历史遗留问题较多,社会负担较重,去产能矿井职工安置资金不足,安置渠道较少等问题亟待解决,未来该部分仍是煤炭行业工作的重点之一。

综合来看,预计2020年,行业重点集中在系统性、结构性去产能及系统性优产能,以保障煤炭供给,稳定供给,提高供给质量和优化产业结构,并且继续推进企业的兼并重组与减负,进一步提升矿井安全和环保管理及监察力度。

行业供需

2019年总量去产能任务基本完成,优质产能释放进度较快,煤炭供给趋于宽松;预估2020年,长期来看,随着疫情影响逐步降低、产能维稳释放,总体煤炭供给量将稳中有升,行业供给集中度仍将进一步提升,同时随着下游需求释放,总体煤炭消费量在保持平稳的基础上将有望缓速增长,但仍有承压可能;而短期内煤炭供需受新型冠状病毒肺炎疫情蔓延能否控制情况影响明显,长期对煤炭整体供需市场趋势影响有限。

“十三五”规划中总量去产能任务已于2018年提前完成,系统性去产能、结构性去产能,以及系统性优质产能释放将是未来供给侧改革的重点。根据国家能源局数据,截至2018年末,证照齐全的生产煤矿3,373处,产能35.30亿吨/年。

根据《煤炭工业发展“十三五”规划》,十三五期间将化解淘汰过剩落后产能8亿吨/年左右,通过减量置换和优化布局增加先进产能5亿吨/年左右,到2020年,煤炭产量39亿吨。2016~2018年,我国分别完成煤炭去产能2.9亿吨、2.5亿吨和2.7亿吨,累计退出煤炭产能8.1亿吨,提前完成“十三五”煤炭去产能目标(5.5亿吨),年产30万吨以下煤矿产能减少至2.2亿吨/年以内。

2019年11月16日召开的全国能源工作会议透露,2019年,全国能源系统深化供给侧结构性改革,着力推动增优减劣,煤炭、煤电去产能目标任务超额完成;2020年深入推进煤炭结构性去产能,组织实施年产30万吨以下煤矿分类处置,关闭退出落后煤矿450处以上,且持续推进煤炭优质产能释放,年产120万吨及以上煤矿产能达到总产能的四分之三,进一步向资源富集地区集中。目前煤炭行业去产能仍面临煤矿关闭退出机制不完善、人员安置和债务处理难度大、退出成本高等问题,且30万吨/年以下煤矿数量仍有约2,100处。整体来看,淘汰落后产能、破除无效低效供给的任务依然较重,但产能结构优化将成为后续化解煤炭过剩产能的主要任务之一。

产能释放方面,2019年煤炭优质产能加速释放,根据国家发改委和国家能源局项目批复数据整理,2019年,国家发改委、能源局共批复煤矿项目44处,合计产能21,640万吨/年,其中,国家发改委批复煤矿项目19处,合计产能14,800万吨/年,国家能源局批复煤矿项目25处(含19处新建项目,4处改扩建项目),合计产能6,840万吨/年,且主要为大型及特大型煤矿,主要集中在晋陕蒙,其中内蒙古新获得核准煤矿15处,新增产能9,030万吨/年,山西省和陕西省分别新增5,240万吨/年和3,400万吨/年。

综合来看,2018年末已核准、开工建设煤矿1,010处,产能10.30亿吨/年,其中已建成、进入联合试运转的煤矿203处,产能3.70亿吨/年,随着证照办理齐全及试运转结束,产量未来仍有一定增加空间,2020年预计大约新增4,000~5,000万吨,而2019年新核准的大部分是前期违规开工建设的非法矿,约为2亿吨,其中不少已初步生产或将很快投产,在其合法化后未来有望释放剩余产量,预估该部分产能大致在3,000万吨左右,预估2020年新增产能释放力度将有所放缓。2020年受新型冠状病毒肺炎疫情影响,煤炭延期复工,煤炭整体供给短期内有所收紧,但自2月1日,国家能源局发布《关于做好疫情防控期间煤炭供应保障有关工作的通知》,敦促企业“在疫情期间保障煤炭供给、保持价格稳定,严禁在合同约定外随意涨价,严禁限制煤炭外销。”

煤矿复工进度有望加快,但截至2月13日,全国在产煤矿996处、产能26.5亿吨/年,较2月日分别增加138%、64.2%,煤矿产能复产率63.8%,煤矿复工形势有所好转,但复工进度仍缓慢,短期内疫情对煤炭供给仍影响较大,若后续进度推进或者主要矿区加紧生产,煤炭供给量将保持稳定,偏紧状态将有所缓解,长期来看对煤炭供给趋势影响有限。

2019年产量有所增长,煤炭进口政策依然延续“平控”的基调,煤炭进口量有所增长。从实际产量来看,2019年,受煤矿事故多发及国庆限产,以及产能释放等因素影响,煤炭产量有所增长,增速同比略有下降;2019年,全国原煤产量为37.46亿吨,同比增长4.20%,增速同比下降1.00个百分点,同期,煤炭开采及洗选行业固定资产投资完成额同比增长29.60%,增速同比大幅增长,煤炭供给投入增速较快。

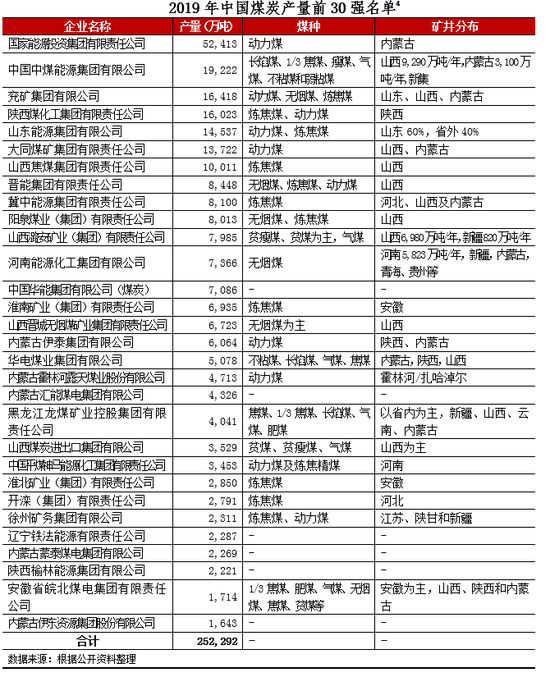

从行业集中度来看,企业和区域分布集中度明显增加。自2012年煤炭价格下降以来,随着亏损企业数量的增多,以及国内淘汰落后产能政策的执行,煤炭企业数量快速下降。根据中国煤炭工业协会统计与信息部统计快报数据,2019年,我国原煤产量超亿吨以上煤炭企业为7家,分别为国家能源集团、中煤能源集团、同煤集团、陕煤集团、兖矿集团、山东能源集团和山西焦煤集团,七大集团2019年煤炭产量合计约为14.60亿吨,占全国原煤产量的38%左右,同比增加约0.50亿吨,其中阳煤集团、潞安集团、国家电投集团、河南能源集团原煤产量超过8,000万吨,前十大煤炭企业的原煤产量占全国原煤产量比重呈现上升趋势。

从区域分布来看,内蒙古、山西和陕西仍是我国原煤最大的产区,其中内蒙古、山西、陕西、新疆、贵州、山东、安徽和河南等8个省份产量超过1亿吨,且山西、陕西、内蒙古2019年原煤产量分别为10.35亿吨、9.71亿吨和6.34亿吨,均保持增长,三省产量合计达到26.40亿吨,占全国的70.50%,比重同比提高1.10个百分点,供给区域集中度进一步提升。煤炭生产格局进一步向资源禀赋好、竞争能力强的晋陕蒙甘宁地区集中,中东部地区一些开采条件差、煤质差、资源枯竭的煤矿基本退出,煤炭生产主要集中在全国14个煤炭大型基地。随着去产能继续执行、优质产能的释放及行业规模化发展,预计2020年煤炭行业集中度将进一步提升。

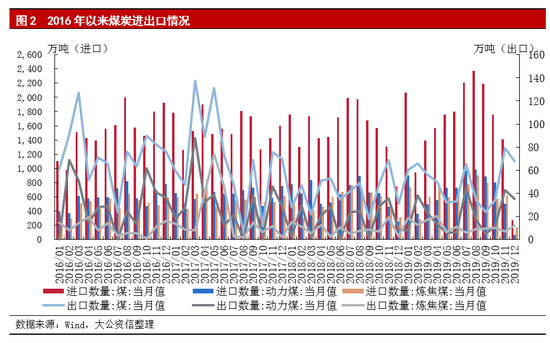

此外,煤炭进口政策依然延续“平控”的基调,煤炭进口量有所增长,增速根据统计局数据,2019年,我国煤炭进口1.97亿吨,同比增长5.41%,增速同比由负转正,其中炼焦煤和动力煤分别进口0.75亿吨和0.80亿吨;煤炭出口601.88万吨,同比增长22.26%,增速亦同比明显增长。

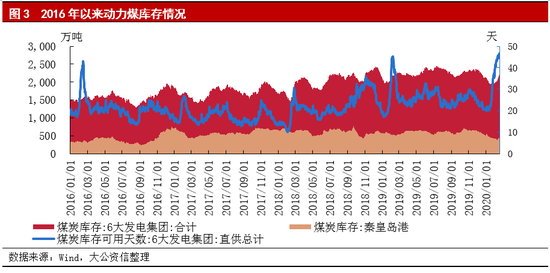

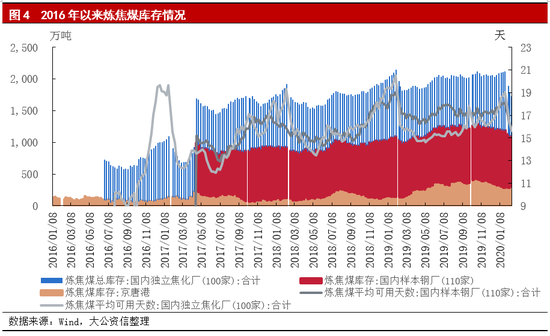

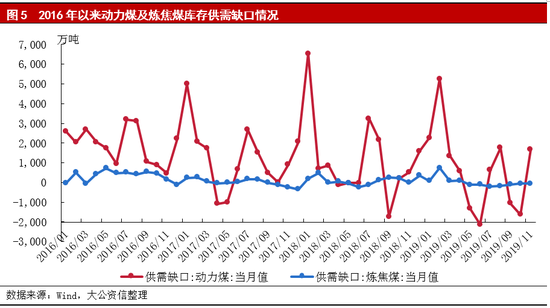

从库存量来看,全社会库存总体处于较高水平。截至2019年12月末,重点煤炭企业库存8,155万吨,月环比有所下降,而同比略有增加,且重点煤炭企业可用库存天数为17.00天,同比及月环比均有所下降。同期,环渤海六港口存煤1,411万吨,月环比及同比均有所下降,此外六大发电集团煤炭库存同比增长3.89%,库存可用天数为20.39天,同比增长7.48%,而月环比均有所下降;同期,炼焦煤库存量较高,其中截至2019年12月27日,国内样本钢厂(110家)库存在887.80万吨,可用天数在17.68天;焦化厂库存在849.70万吨,可用天数在17.21天,可用天数波动延长;京唐港炼焦煤库存320.00万吨,有所波动,整体处于较高水平。

2020年受新型冠状病毒肺炎疫情及春节效应影响,下游需求及煤炭运输效率有所下降,2020年疫情期间动力煤煤炭库存可使用天数处于高位,后期随着疫情的逐步缓解,下游复工需求的增加,短期内下游或将以去库存为主,存在一定补库需求;炼焦煤方面受下游复工及短期煤炭供给偏紧影响,库存去化虽有所增加,但仍处于高位,预计随着下游生产需求的增加及港口库存去化,存在一定补库需求。

预估2020年,随着去产能总量任务完成,在产矿井的产能保持稳定,2019年释放产能矿井的投产以及新释放产能进度放缓,及煤炭进口持稳,煤炭长期总体供给将稳中增长,考虑到下游需求及社会库存量较高因素,供给整体趋于宽松;短期内煤炭供需受新型冠状病毒肺炎疫情蔓延能否控制情况影响明显,长期来看,疫情对煤炭整体供需市场趋势影响有限。

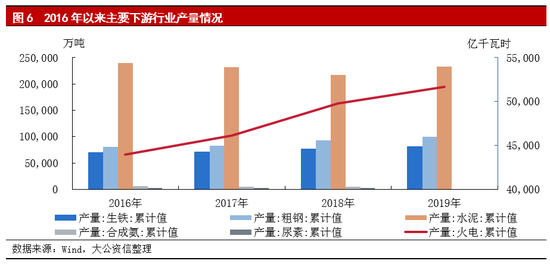

作为我国传统的上游资源品,我国的煤炭消费量一直以来都保持在40亿吨左右的相对较高水平,总消费量在2013年达到42.40亿吨的高点后逐年下滑,至2017年已降至38.27亿吨的水平,2018年为46.40亿吨标准煤,同比有所增长,但占能源消费总量比重下降至59.00%。2019年1~10月全国煤炭消费量约32.47亿吨,同比增长0.80%,增速放缓。煤炭行业的下游需求主要包括电力、钢铁、水泥、化肥等。

中国煤炭工业协会经初步测算,电力消耗仍占比较高,约52.76%,其次为钢铁、建材及化工,其中2019年1~10月全国电力行业耗煤17.13亿吨,同比增长1.00%;钢铁行业耗煤5.36亿吨,同比增长4.30%;建材行业耗煤4.25亿吨,同比增长2.70%;化工行业耗煤2.38亿吨,同比增长1.50%;其他行业用煤继续减少。整体来看,2019年,动力煤下游需求增速放缓,钢铁、水泥及化工等煤炭需求相对稳定。

从下游行业的发展来看,2019年以来受下游高库存、日耗下滑、环保趋严等因素影响,下游需求整体弱势运行,2019年,火电产量为5.17万亿千瓦时,同比增长1.90%,增速同比下滑4.10个百分点。焦化和钢铁行业来看,2019年我国累计生产粗钢9.96亿吨,同比增长8.30%,增速同比增加1.70个百分点。2019年自2季度以来,焦化厂环保限产力度加大,开工率下降叠加。同期,水泥产量为23.30亿吨,同比增长6.10%,增速同比有所提升。

考虑到当前经济以稳为主,地产投资韧性仍存,同时基础设施建设将继续增长,建材和火电用煤需求将保持增长,但煤炭消费总量控制以及新能源带来的冲击,电煤需求增速承压,且焦化去产能的推进为焦煤需求增速带来一定压力;同时在《煤炭深加工产业示范“十三五规划”》明确提到,“十三五”期间,重点开展煤制油、煤质天然气、低阶煤分质利用、煤制化学用品等5类模式以及通用技术装备的升级示范等,此外对于煤炭高效清洁利用的推动,推进煤炭深加工产业发展,预估2020年煤制甲醇及合成氨等传统化工需求维持平稳,新兴煤化工或将成为煤炭需求点。

煤炭价格

在下游需求增速放缓、环保、安全、置换产能、保供应等因素的共同影响之下,预计2020年,煤炭价格总体处于高位且存在一定下行压力,但仍将在合理区间波动,而短期内煤炭价格受疫情进展影响。

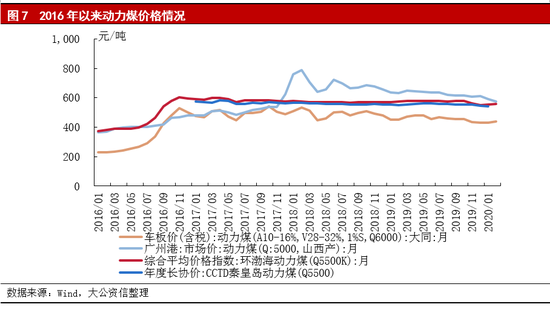

从煤炭价格走势来看,2019年以来行业供需趋于宽松,煤炭价格持续高位运行的同时整体小幅下降,仍处于合理区间。分煤种来看,2019年动力煤价格在合理区间内波动,其中1至2月期间受春节工厂停工、电厂耗煤回落等影响价格下行,3月价格有所回升,4月以来,受下游库存较高,电厂日耗回升不佳以及水电等清洁能源发力等叠加因素影响,动力煤价格呈现波动下降,2019年12月,环渤海动力煤均价为550.50元/吨,月环比减少12.00元/吨;广州港山西产Q5000动力煤市场均价为611.36元/吨,月环比增加4.46元/吨;大同Q6000动力煤车板均价为430.00元/吨,月环比减少5.40元/吨。

截至2019年12月25日,环渤海动力煤(Q5500)价格为551.00元/吨,较11月末继续下降。中长期合同价格方面,动力煤中长期合同(5500大卡下水煤)价格始终稳定在绿色区间,1~12月份均价555.33元/吨,同比减少3.17元/吨,且自2019年6月以来,长协合同价格逐月下降,2019年12月为546.00元/吨。2020年初,受新型冠状病毒肺炎疫情影响,煤矿复工、运输尤其汽运仍受较大限制,下游客户端虽复工缓慢,且以去库存为主,但由于受运输限制港口库存处于低位,存在补库需求,短期内动力煤会缓慢抬升,截至2020年2月12日,环渤海动力煤价格为558.00元/吨,有所提升。长期来看,预估随着煤炭供给逐步恢复,以及供给量的稳定上上升,火力发电的增长,居民及三产用电的拉动,及下游补库需求回升,用煤需求有所提升,但考虑到清洁能源冲击,当前高位库存等因素,动力煤下游需求回升空间有限。

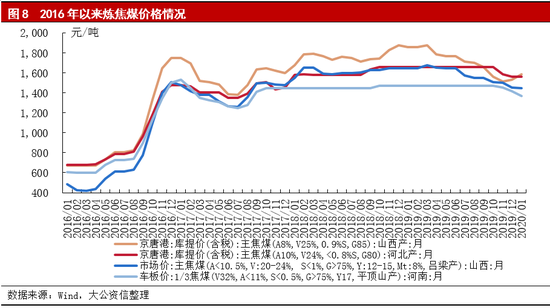

炼焦煤方面,2019年受钢铁等下游需求同比小幅增长影响,炼焦煤价格较为稳定,4月以来,受唐山等地环保限产趋严,下游库存较高,按需采购补库需求不足等多重影响,下游需求承压,炼焦用煤价格存在下行压力,但仍处于高位。预估未来随着下游基建需求提升,下游钢厂利润提升以及焦炉产能利用率回升等影响,焦煤需求有望回升,但考虑到下游焦化去产能、环保限产等因素回升空间有限。

截至2019年12月31日,京唐港山西产主焦煤库提价为1,570元/吨,较2019年11月末有所增加,但较年初价格降幅较明显;京唐港河北产主焦煤库提价为1,560元/吨,较11月末无变化,较年初价格有所下降;山西吕梁产主焦煤市场价为1,450元/吨,较11月末无变化,较年初继续下降。2020年短期内受疫情带来的煤矿复工缓慢、下游制造业、工地复工延迟,钢厂及焦化厂主动限产、钢厂、独立焦化厂及港口库存均下行,进口受限等影响,炼焦煤供需两端偏弱,炼焦煤价格略有下降,短期内或将维持震荡,长期来看,疫情对焦煤价格整体趋势影响有限,未来或将随着下游赶工及补库增加,为焦煤价格带来支撑。

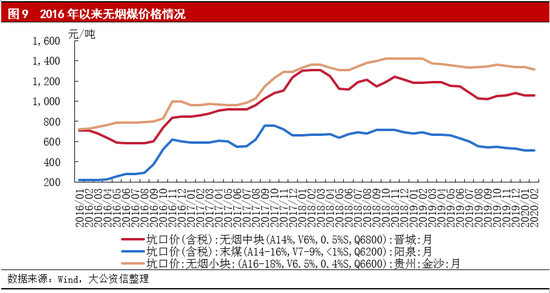

无烟煤价格整体呈现高位波动下降态势。2019年无烟煤因下游需求改善空间有限价格有所下降,主要是下游尿素等产品价格持续走低,行业利润下行,用煤需求减弱。2019年12月,阳泉末煤和贵州金沙无烟小块坑口均价分别为530.00元/吨和1,340.00元/吨,月环比分别减少8.00元/吨和9.00元/吨;晋城无烟中块坑口均价为1,080元/吨,月环比增加20.00元/吨。

截至2019年12月27日,晋城无烟中块坑口均价为1,080元/吨,较11月末增加20元/吨,较年初价格继续下降,其他品种价格持续下降。未来考虑到受部分化工产品价格保持增长,下游化工开工意愿增加,疫情后生产进度提升及新兴化工业务拓展,用煤需求有所增长,但考虑安全事故、环保、安监趋严等因素,需求提升空间有限,未来化工需求或将稳中增长;短期内甲醇、PVC,尿素等受疫情影响延期开工,下游需求偏弱,无烟煤价格将承压。

整体来看,2020年煤炭供给将趋于偏松,需求端或将有所提升,但提升空间不大,煤炭价格处于高位或存在一定下行可能,考虑到国家全面落实稳定市场的各项政策,确保煤价保持在绿色区间中运行,煤炭价格将在合理区间内波动,动力煤和焦煤价格分化或将有所改善。

盈利能力

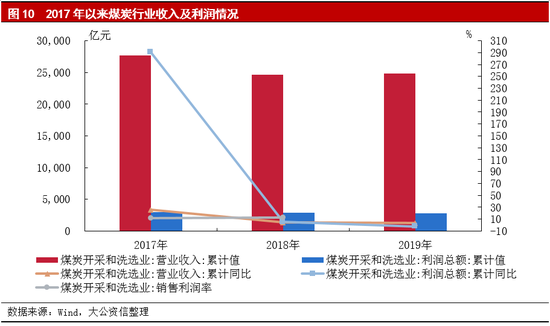

2019年煤炭行业收入增速有所放缓,盈利增速放缓,企业盈利分化明显;预估2020年煤炭行业整体盈利能力增速将放缓趋于稳定,但行业内企业盈利分化更加明显。

煤炭开采和洗选业企业主营业务收入自2017年起从持续多年的下降转为增长,但2018年以来增速较为缓慢,2019年以来,利润空间有所收缩。根据国家统计局数据,2019年,全国规模以上工业中煤炭开采和洗选行业企业实现主营业务收入24,789.00亿元,同比增长3.20%,增速同比有所下降,利润总额2,830.30亿元,同比下降2.30%,降幅较1~11月增加0.70个百分点。根据煤炭供需情况,预估2020年煤炭行业整体收入将保持增长;考虑到动力煤及焦煤价格分化明显,主产焦煤的煤企利润空间较大;动力煤因维持绿色空间运行,主产动力煤企业利润维持,利润空间将变化不大;考虑未来2020年长期内下游需求承压及供给趋于宽松,行业整体盈利空间将保持平稳或者小幅下降,行业总体利润率或将维系平稳。

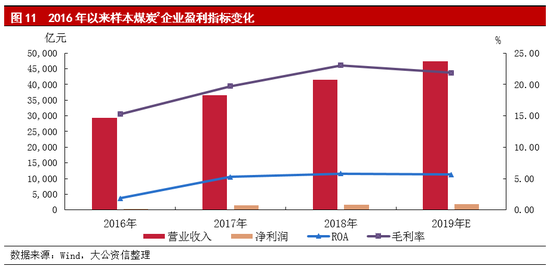

截至2019年末,65家煤炭企业发行的债务融资工具仍在存续期,其中51家企业定期公开其财务数据 。综合51家发债煤炭企业总营业收入、毛利率及ROA等数据显示,2019年,受益于煤炭供需改善以及价格仍处于上涨趋势,行业内总营业收入进一步增长,平均毛利率有所下滑,但仍处于近年来较高的水平,预计2020年煤炭行业整体营收增速放缓,盈利水平趋于平稳。

此外,预计2020年煤炭行业内盈利水平明显分化趋势仍将持续。因供给侧改革、行业景气度等因素,国家能源集团、兖矿集团、山东能源集团、陕煤集团、伊泰集团、中煤能源集团和淮北矿业等中型及大型企业盈利状况较好。总体来看,由于下游需求增速减缓、环保、安全限产及结构性改革等因素,位于煤炭主产区且吨煤成本较低的、非煤业务协同效果较好、体量规模较大的煤炭企业整体盈利状况较好;位于产能退出区域或矿井单一的煤炭企业盈利状况仍然不佳。

债务负担

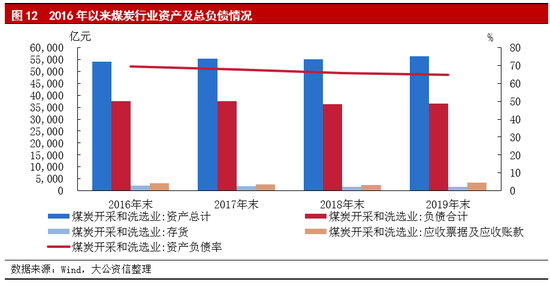

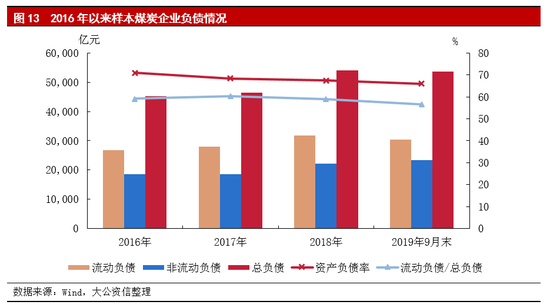

2019年,行业内工业企业资产负债率继续下降,仍处在较高水平,总负债规模持续增长,流动负债占比有所降低,债务期限结构需进一步调整,预计2020年行业内整体资产结构稳定,资产负债率维持稳定或小幅降低,债务负担仍较重。

2019年,煤炭开采和洗选行业内企业债务规模仍然较大,受“去杠杆”的政策影响,行业内企业资产负债率有所下降,但仍保持较高水平。2016年以来受供给侧改革影响,行业景气度回升,煤炭行业经营效益好转,负债规模基本稳定,财务杠杆有所下降,但同时部分煤企因淘汰落后产能仍面临煤矿关闭退出人员安置难度大,资产债务处理困难,“三供一业”(供水、供电、供暖和物业管理职能)移交难,企业历史负担重等问题仍较突出。根据国家统计局数据,截至2019年末,煤炭开采和洗选业工业企业总负债为3.65万亿元,较2018年末略有增加;资产负债率达64.89%,同比下降0.77个百分点,债务负担仍较重。未来随着优质产能释放投入,煤企仍面临一定融资需求,债务负担仍较重。

截至2019年9月末,51家样本企业总负债规模合计为5.37万亿元,平均资产负债率为66.01%,较2018年末降低1.45个百分点,仍处于较高水平,负债中仍以流动负债为主,流动负债占总负债比重有所降低,为56.63%,流动负债规模仍较大,同时结合2019年煤炭行业企业发债多以短期债券为主,短期偿债压力较大。

现金流

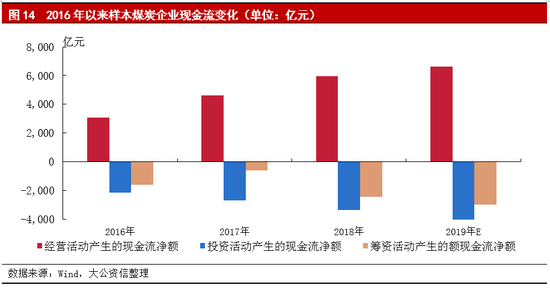

2019年,煤炭行业经营性净现金流总额有所增长,2020年经营性现金流将保持净流入,存在提升空间。

随着行业景气度回暖及煤炭价格高位运行,样本企业盈利提升,此外加上销售回款及应收账款清欠向好,2019年样本企业经营性现金净流量持续增长。具体看,2019年,因电力、热力生产和供应企业收入保持增长,利润总额同比增速20.06%,主产动力煤的煤炭企业经营获现能力较强;另一方面,2019年以来,黑色金属冶炼及压延加工业利润总额同比明显减少,受库存、商品价格波动及销售回款等问题影响,作为其下游的主产焦煤、无烟煤的煤企回款较慢,抑制经营性现金回流。

2016年以来,样本企业由于改扩建或新建矿井项目、非煤业务布局等投入导致投资性支出规模较大,投资性现金流持续净流出,且逐年增长,2019年仍保持较大规模的投资性现金流出趋势;未来随着产能释放投入增加,投资支出仍存在较大体量。

由于资本支出较大,且存量债务规模较高,煤炭企业主要通过对外融资用于偿付到期债务及项目或者股权投资等。2019年以来,由于经营改善,偿还到期债务以降低资产负债率,样本企业筹资支出规模较大。考虑到未来矿建等资本支出、债务周转等因素,煤企仍存在较大融资需求及融资支出。

信用情况

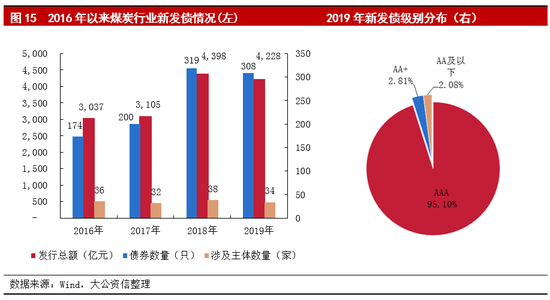

2019年以来,煤炭企业发债规模有所下降,发债主体整体信用质量较高,主体信用级别仍主要分布在AAA,同时新发债信用利差逐步收敛,利差区间仍较大。

2019年煤炭行业新发债券规模仍较大,为4,228亿元,发债数量为308只,新发债涉及企业主体共计34家,发债总额及数量均同比小幅减少,考虑到利率下调,融资环境趋于宽松影等因素,预计2020年新发债规模或将小幅增长。

从主体级别来看,2019年煤炭行业34家新发债企业中,23家主体级别为AAA,7家主体级别为AA+,4家主体级别为AA,发债主体级别仍集中在AAA,同期新发债总额的95.10%集中在主体级别为AAA的企业,集中度进一步增长。分债券品种来看,2019年新发债以超短期融资券、短期融资券、公司债和中期票据为主,发行数量分别为105只、45只、55只和55只,发行总额分别为1,317亿元、635亿元、788亿元和775亿元,占新发债总额分别为31.15%、15.02%、18.63%和18.33%。

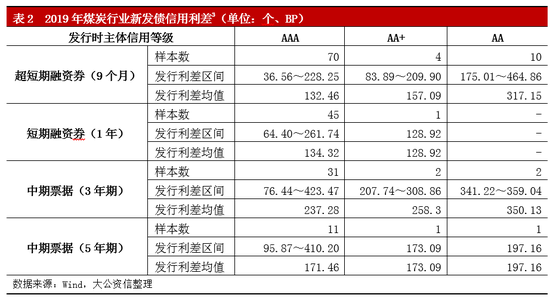

信用利差方面,随着煤炭行业景气度持续回升,煤炭企业盈利、获现能力均逐步好转,煤炭业信用利差逐步收敛,但个体间信用利差仍存在较大分化,其中高等级债券信用利差整体下行,而低等级债券信用利差仍相对较高。

同期,级别为AAA的企业所发行的超短期融资券(9个月)发行利差均值为132.46BP;级别为AAA的企业所发行的短期融资券(1年期)发行利差均值为134.32BP。级别为AAA的企业所发行的中期票据(3年期)发行利差均值为237.28BP;级别为AAA的企业所发行的中期票据(5年期)发行利差均值为171.46BP。

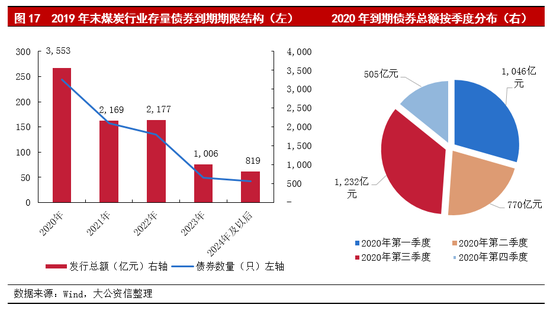

煤炭企业存续债到期期限较为集中,其中2020年占比最高,面临一定债券集中兑付压力。

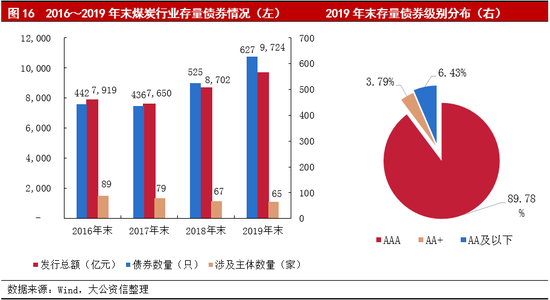

煤炭企业在债券市场中的融资活动较为活跃,存量债总额较大,近年来存在一定波动,存量债务规模在2017年小幅下降后呈增长趋势。企业数量方面,行业中发债企业数量有所缩减,截至2019年末,仍有存续债的煤炭企业共65家,较2018年末减少了2家;较2017年末减少14家;较2016年末减少24家。

存续债券级别高度集中在AAA,截至2019年末,煤炭行业存续债主体级别为AAA的债券发行总额占总存续债券发行总额的89.78%。按债券种类来看,存续债总额中占比最大的债券品种为中期票据,占总存续债余额的39.61%;其次为公司债(包含私募债、可转债及可交债等在内)和定向工具,占总存续债余额分别为24.84%和10.61%。

期限结构方面,截至2019年末,行业内存续债券余额9,724亿元,主要分布在3年以内,其中于2020年到期债券余额为3,553亿元,占比为36.54%,按季度分布来看,主要集中在第三季度和第一季度,存在一定集中兑付压力。此外,于2021年及2022年到期的债券余额分别为2,169亿元和2,177亿元,占比分别为22.30%和22.39%,占比亦较高。

煤炭行业信用水平相对较高,2019年行业内级别调整企业较少,以级别上调为主,且无新增违约主体,预计2020年行业整体信用水平保持稳定,但行业内信用质量继续分化且明显,个别煤企存在一定信用风险。

从发债主体级别来看,2016年以来,发债主体级别向高级别集中,主体级别主要集中在AA以上,并且AAA占比继续增大,AA+、AA及AA-级别发债主体的数量持续减少,CC级别以下主体变化不大。截至2019年10月末,煤炭行业仍在债券市场有存续债券的发行主体共计62家,其中AAA级28家,AA+级9家,AA级13家,AA-级8家,A级、BB+及、CC级和C级分别为1家。

2019年,煤炭行业共有4家企业级别或展望调整,其中3家企业级别上调,1家企业级别下调。2019年2月,因北京京煤集团有限公司剥离其重要子公司及煤炭业务的主要经营主体,大公资信下调其主体级别至AA;2019年7月,鉴于淮北矿业(集团)有限责任公司及淮北矿业股份有限公司焦化业务盈利能力提升,经营性现金流净流入规模增加,以及实现煤炭板块注入上市公司,融资渠道进一步拓宽等利好变化,大公资信上调其主体级别至AAA;2019年12月,考虑到淄博矿业集团有限责任公司经营负担轻,煤炭主业生产效率高,盈利能力强且资本实力不断夯实,以及公司下属两个合计设计产能620万吨/年的在建矿井先后取得相关部门的核准批复,产能接续工作取得实质性进展,煤炭主业的可持续发展预期大幅增强,中诚信证评上调其主体级别至AAA。2019年,行业内无新增违约主体。

综合分析,预计2020年,在供给趋于宽松,下游需求承压且增速放缓,政策有利于稳定煤炭价格,煤炭价格有望在高位合理区间波动的情况下,煤企整体盈利空间收窄,将趋于平稳。煤炭行业整体信用水平将保持稳定,但煤企盈利分化将更加明显,资源禀赋好、产业链布局合理且协同效应较高、社会及人员负担较轻,债务负担不高且债务结构合理、再融资能力较强的煤企信用质量将相对稳定;少数煤炭资源条件差、非煤业务亏损、费用控制能力弱、债务压力大、流动性较差、融资困难的煤炭企业受疫情影响经营和融资进一步趋弱,整体仍面临一定信用风险。

【1】留存具有2019年三季报财务数据的企业,共计51家。

【2】2019年盈利数据为预测值。

【3】信用利差=票面利率-起息日同期限中债国债到期收益率。

【4】按2018年度煤炭产量为标准

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)