客服热线:

客服热线:

作者:钱泽英,建行浙江分行

2019年,美联储共计降息3次,将联邦基金目标利率区间降至【1.5%,1.75%】,美联储主席鲍威尔称其为“预防式降息”。此次降息与美联储历史上其它几次预防式降息相类比是否存在相似之处,降息之后大类资产变化如何?本文通过对1987-1998年美联储货币政策背景进行梳理,研究美联储预防式降息对大类资产的影响。

一、如何定义“预防式降息”

美联储降息可分为衰退式和预防式两种。衰退式降息主要是指美联储为了应对美国经济出现衰退而采取的紧急补救措施,衰退式降息一般累计次数多、幅度大。而预防式降息是美联储为了应对可能冲击美国经济的事件提前采取的预防式措施。我们认为,预防式降息须满足两个条件:①“预防式”意味着发生在经济衰退前。②降息的幅度可控,在联邦基金目标利率趋势下行的背景下,降息的低位不超过前期利率的低点。

二、美国历史上的“预防式降息”回顾

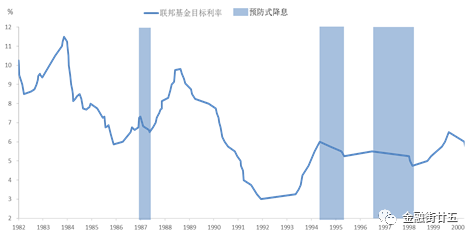

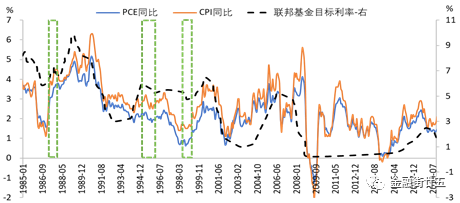

从历史来看,符合预防式降息的主要有三次,分别为1987年、1995年和1998年的三轮降息,每轮各降息3次。1987年降息周期结束后,联邦基金目标利率降至6.5%;1995年降息周期结束后,利率降至5.25%;1998年降息周期结束后,利率降至4.75%。

图1:美国历史上的预防式降息

数据来源:Wind

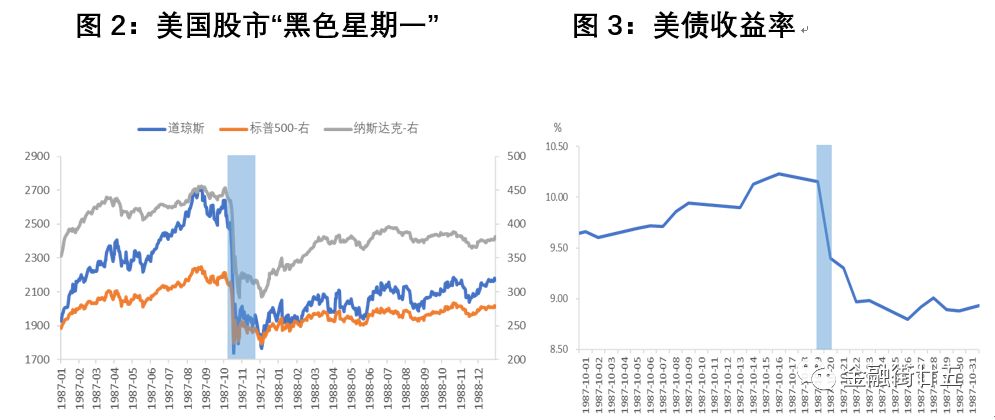

(一)1987年降息:应对“黑色星期一”

1987年2月,美国、英国、法国、德国、日本、加拿大、意大利七国财长和中央银行行长在巴黎卢浮宫签订“卢浮宫协议”,采取联合措施,在国内宏观政策和外汇市场干预两方面加强紧密协调合作,以阻止当时的美元币值下滑,保持美元汇率的基本稳定。但“卢浮宫协议”之后,由于美国采取过分强硬态度促使日本和西德下调利率,而日本和西德受国内经济状况影响一时又很难下调利率,市场预期“卢浮宫协议”可能破裂,1987年10月19日上演了“黑色星期一”,纽约股市当日股市暴跌22%,美债收益率在当天到达10.25%的峰值后暴跌。为了防止经济衰退,美联储于1987年11月4日开启第一轮预防式降息。

数据来源:Wind

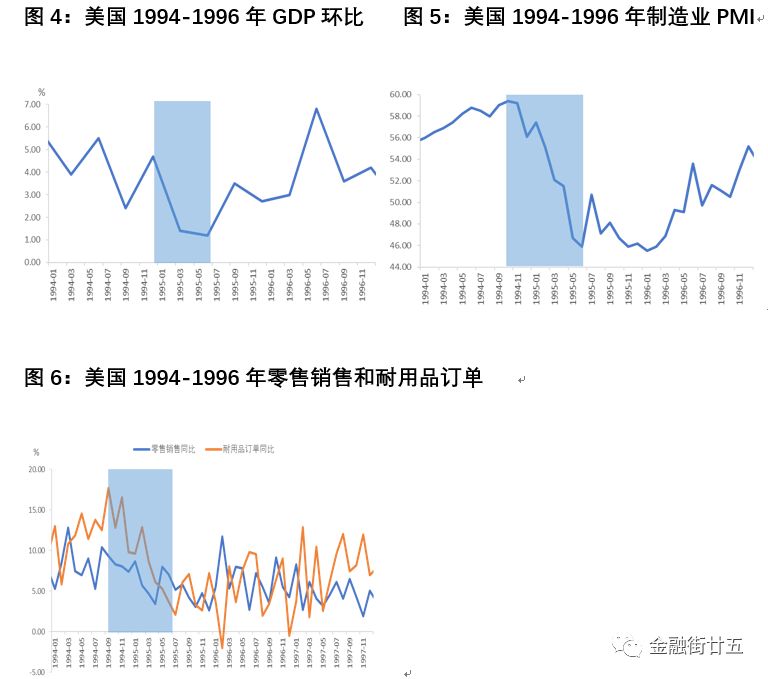

(二)1995年降息:经济放缓且通胀压力减小

1995年降息之前,经济放缓迹象出现,而通货膨胀预期下降为降息提供了空间。

从经济基本面来看,美国GDP、制造业和消费等数据进入一轮小的下行周期。

数据来源:Wind

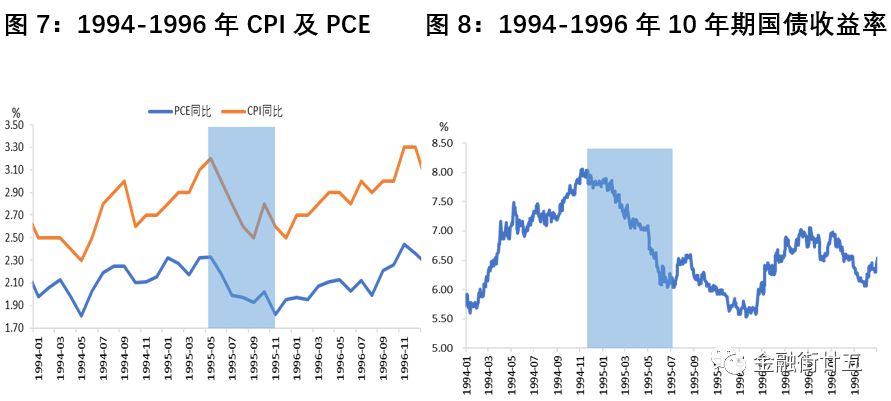

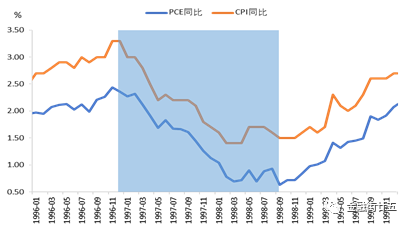

从货币政策层面来看,通胀回落为美联储放松货币政策提供了空间。在经历了80年代滞涨后,90年代美国经济进入复苏阶段,经济高增长带来高通胀,因此稳定通胀一直是格林斯潘时期最主要的政策目标。1995年通胀回落为美联储降息提供了政策空间。从数据来看,CPI从3.2%的阶段性高点回落至2.5%,PCE从2.33%降至1.82%,美债收益率一定程度上反映了通胀预期,10年期美债收益率从7.98%降至6.04%。

数据来源:Wind

此外,1994年12月至1995年3月,墨西哥发生了一场比索汇率狂跌、股票价格暴泻的金融危机。美联储此轮预防式降息,一定程度上也是为了抵御墨西哥金融危机的蔓延影响。

(三)1998年降息:应对亚洲金融危机

1998年这轮预防式降息主要是为了应对亚洲金融危机。1997年7月2日,亚洲金融危机在泰国爆发,不久这场风暴席卷亚洲地区,同时对美国金融市场与制造业投资信心产生冲击。受亚洲金融危机影响,全球经济增长放缓,1998年8月,俄罗斯主权债务违约使得市场担忧加剧。同时,在全球金融动荡中,美国长期资本管理公司(LTCM)于9月23日全面崩盘。美联储货币政策重心由抑制通胀转为应对亚洲金融危机带来的外部冲击,结束原来的加息节奏,1998年9月29日开启降息,共降息三次,降息幅度合计75BP。直到亚洲金融危机影响消退后,美联储才于 1999年6月再次重启加息。

此外,1998年通胀低迷,远低于美联储通胀对称性目标2%。CPI从3.3%的阶段性高点回落至1.4%,PCE从2.44%降至0.63%,为美联储降息提供了空间。

图9:1998年CPI及PCE

数据来源:Wind

三、“预防式”降息结束后,美联储的利率方向选择不尽相同

1987年预防式降息结束后,美联储继续加息,主要为了缓解通胀压力,降息结束后,PCE及CPI不断上行。

1995年预防式降息结束后,美联储按兵不动。期间,由于生产率上升、美元升值、石油价格下跌等,美国通胀压力降低,出现了通胀与失业率同降的“短暂快乐期”。

1998年预防式降息结束后,美联储继续加息。一方面,耶伦表示“除非利率提高,否则总需求增速不可能会放慢至潜在产出的预期增速”,另一方面,也是为了抑制股价,防止资本市场泡沫。

图10:美联储预防式降息后通胀变化

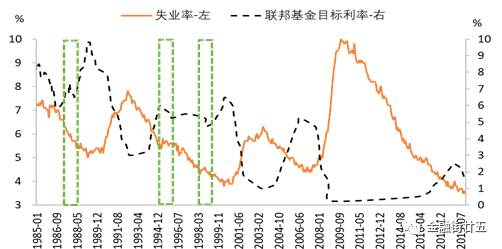

图11:美联储预防式降息后失业率变化

数据来源:Wind

四、本次“预防式降息”结束后的利率路径选择推测

本次美联储预防式降息的原因主要在于贸易摩擦、全球经济放缓以及通货膨胀低于2%的政策目标。由于贸易局势紧张导致全球经济下行,全球降息潮开启,美联储降息旨在预防经济下行风险。虽然美国经济一枝独秀,但已经出现见顶信号,本轮降息更多是预防性的。从数据来看,2019年三季度美国实际GDP环比增长为2.1%,同比增长2.07%,好于市场预期。美国目前的就业强劲,2019年12月美国失业率为 3.5%,处于历史低位。但是美国制造业PMI从2019年8月开始持续低于50荣枯线,且有进一步下行趋势。此外,2019年以来,美国的消费者价格指数 CPI 和核心物价指数 PCE基本都低于2% 的政策目标,低通胀为美联储降息提供了政策空间,适当降低利率并不会引发美国国内经济滞涨问题。

类似于1995年降息,当前美联储短期内加息的概率较小。首先,从历史规律来看,美联储只有在经济增长与通胀强劲的背景下才会启动加息。虽然目前美国多数经济数据仍比较强劲,但部分经济数据如制造业PMI显示美国经济可能有见顶回落风险,支撑加息的经济基本面较弱。

其次,国内政治不确定性较高,2020年是美联储大选年。美联储12月会纪要显示,美联储决策者们同意货币政策将暂时保持不变,增强人们对美联储直至2020年末都可能按兵不动的预期。

此外,当前面临的外部环境压力更大。目前由美国主导的贸易冲突对美国经济的冲击或许比亚洲金融危机时更为严重,同时当前全球经济放缓,外部风险或较90年代更为严峻。

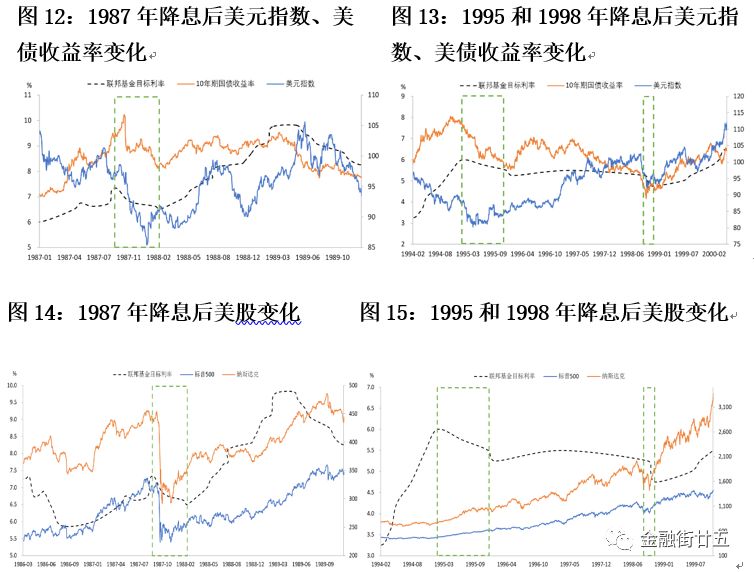

从历史表现看,美联储预防式降息结束之后,美元指数、美债收益率及股市均出现阶段性上涨。由此可见,本轮预防式降息结束后,美元指数、美债收益率及美股大概率上涨。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)