客服热线:

客服热线:

核心观点

当前流动性和资金面推动的结构市中,估值和基本面短期的解释力度都有限,一些交易层面和流动性的指标值得关注:

1、关于创业板换手率(流通市值),历史上创业板换手率有4次超过5%:

1)2015/3/17~2015/4/13,这一阶段的19个交易日内,换手率维持在5%左右,创业板综指最大涨幅达26%,随后一个月区间内,指数震荡;

2)2015/5/11~2015/6/4,区间内18个交易日创业板换手率维持在5%左右,创业板综指最高涨幅为39%,随后指数进入顶部区域;

3)2015/10/12~2015/11/30,期间33个交易日内创业板换手率维持在5%附近,创业板综涨幅最高时达35%,且在随后进入顶部区域;

4)2019/2/25~2019/3/13,该阶段内12个交易日换手率维持在5%左右,指数最大涨幅为20%,随后创业板综指进入顶部区域;

回到当前,创业板换手率已持续6个交易日在5%左右徘徊,创业板综指涨幅则达到7.6%。

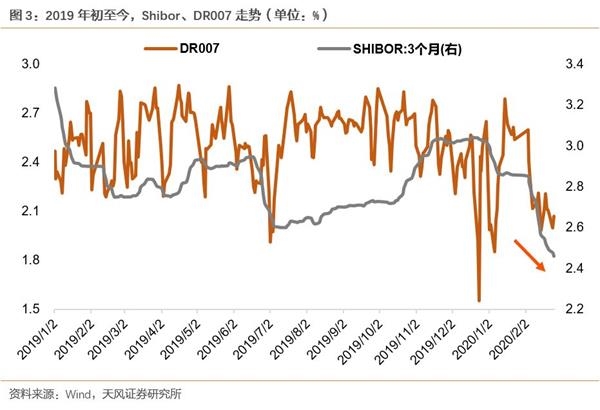

2、资金价格方面建议关注Shibor、R007、DR007,2月3日起,Shibor、DR007开始大幅下行,当前处于底部震荡,由此反映当前流动性仍然过剩。

此外,数据显示,上周基金发行量创下四年来新高(2016年至今),而我们在2月19日的报告《爆款基金是否意味情绪顶点?科技股还有哪些增量资金?》曾提出以下观点:

1、从历史情况看,阶段性发行的高点并非和市场阶段性顶点一一对应,可能还是市场的阶段性底部,且爆款基金的发行对于该现象所处时间点前后市场涨跌幅的表现并无明确的指向性。

2、当前基金市场火爆和新增股票账户保持平稳的现象,实际上反映了居民储蓄存款半价方式转变的趋势:在个股涨跌幅分化加剧、权益类公募基金产品超额收益率较高的背景下,居民更倾向于基金入市来代替直接炒股票。

3、向前看,当前宏观层面过剩的流动性环境中,至少在逆周期政策全面发力(贷款和债券大量发行)之前可能都会继续维持,但随着央行前期释放的流动性到期,最宽松的时候可能在逐步过去,指数再大幅向上的可能性较低,但科技板块的个股和主题可能仍然继续活跃。

(文章来源:分析师徐彪)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。