客服热线:

客服热线:

外媒报道称,本周美股形势突变之前,对冲基金刚刚砸下血本。在过去四天里,美股已经创下2015年以来的最大跌幅,多头必然大受打击。

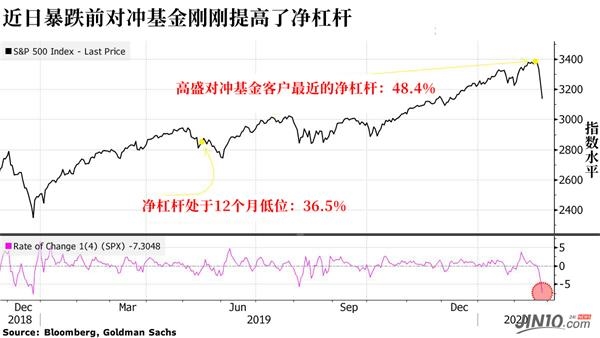

为了扩大收益,对冲基金本月刚刚火力全开,在美股市场砸下重金。摩根士丹利主要经纪部门汇编的数据显示,对冲基金的净杠杆率上升了约5个百分点,这是多年来最大的增速之一。净杠杆率是一种衡量多头和空头头寸比例的行业风险偏好指标。

这样的布局或许还有一线生机,但在冠状病毒威胁毫无减弱之际,交易员们未免过于自信。连自2019年底以来一直保持克制的高盛客户,最近也提高了杠杆,上周四的净杠杆率为48.4%。

今年乐观情绪的爆发与2019年大部分时间背道而驰,当时对冲基金的选股者们抵制了涨势。但本周之前,有越来越多的证据表明,股价在跌至谷底之前几乎每个人都看涨。上周之前,小型投资者涌入特斯拉(Tesla Inc。)等热门股,大幅购买看涨期权。美国银行调查中的资金管理人增加了股票持有量,同时将现金水平降至7年低点。

但此时的股市估值已经是互联网泡沫以来最高,如此规模的资金涌入正是麻烦所在。标普500指数在截止本周二的四个交易日中下跌了近8%,抵消了月度涨幅,在此之前投资者还以为它能创下20年来表现最好的2月。

本周一下跌之后,对冲基金依然信心满满。摩根士丹利的对冲基金客户抄底了,买盘分散在各个行业,其中对科技股需求最大,但疫情已经影响科技行业销售和供应链。

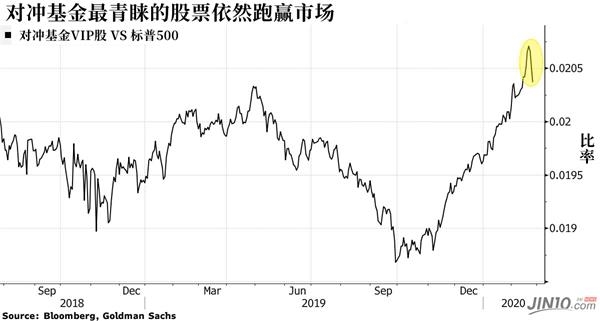

不过,有迹象表明对冲基金可以承受痛苦。他们的选股并没有比大盘差很多。高盛追踪该行业最受欢迎股票的一篮子股票在这轮暴跌期间下跌了8.4%,仅比罗素1000指数略大一点。

从对冲基金具体的持股情况来分析,上述说法也适用。外媒汇编的数据显示,本周一,当基准指数下跌3.3%时,对冲基金持股量最高的股票仅落后于持股量最少的股票0.41个百分点。值得注意的是,在2018年10月的大跌期间,对冲基金最青睐股票的跌幅是最不青睐股票的两倍。

再加上一些做空股票获得的收益,对冲基金经理们的饭碗并没有因为这轮暴跌而受到威胁。从长远来看,他们最喜欢的股票跑赢了大盘。高盛今年的一篮子对冲基金VIP股票上涨了近1%,而标普500指数下跌了3%。

不过,这并不意味着一切都很好。

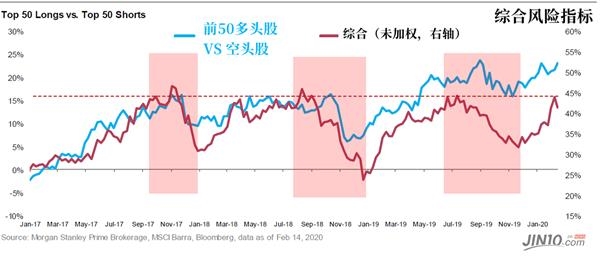

摩根士丹利表示,潜伏的风险包括所谓的“拥挤股”逆转。在过去的两年中,对冲基金一直陷于一个令人担忧的相似脚本中,他们偏爱股息股票和在经济放缓时期销售表现强劲的公司。他们大多回避了那些相对于收益和账面价值而言估值较低的股票,这些股票大多对经济波动敏感(例如能源公司)。

在摩根士丹利的逻辑中,当每个人都倾向于购买相同种类的股票时,逆转的危险就会增大。

跟踪杠杆率、行业和风格偏好以及拥挤程度的摩根士丹利综合风险度量指标已经达到了顶峰,并开始反转。摩根士丹利发现,在过去的几年中,这种变化通常预示着,2-3个月内,交易员们将从最拥挤的做多股转为拥抱最拥挤的做空股。

上周,摩根士丹利的对冲基金客户出售了成长型股票,同时增加了价值和周期型股票。在高盛,客户继续撤出成长型公司的股票。摩根士丹利写道:

“现在还不知道这波暴跌是不是更大程度逆转的开端。轮换也许并非迫在眉睫,但现在的仓位是我们见过的最过度的一次。”

(文章来源:金十数据)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。