客服热线:

客服热线:

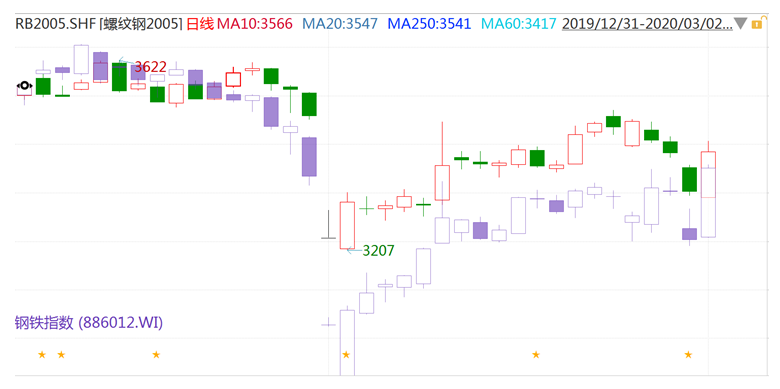

螺纹钢周初再次大幅反弹,炉料端铁矿和焦炭也大幅上涨。周报中提到,周五美股跌幅收窄,美联储3月降息预期预计会市场情绪形成修复,因此除黑色外,本周伊始股市和工业品也相继止跌反弹。同时,据统计国内7省计划推出25万亿的基建投资项目,在一季度经济受突发公共卫生安全事件影响下,基建再次成为稳增长的主要抓手,相应A股基建版本大幅上涨。

但在钢材期货走强的情况下,现货价格则多数下跌,市场很大程度仍在交易需求爆发的逻辑,新增的基建项目强化了这一预期。对于后期建材需求回升,我们也并不反对,当前也很难证伪,因此对螺纹10合约一直持看涨的观点。但相比股票是未来现金流的折现,交易的时间维度更长,商品则不能忽视短期的冲击,因此回到螺纹钢05合约,距离其移仓已不足2个月,需求强预期能否在此期间体现较为关键。进入3月,国内疫情进一步好转,铁路旅客发运量也在持续回升,人员流动性好转,各级政府继续出台政策帮助区域内企业复产复工,可以预计建材需求在3月恢复的速度会逐步加快。

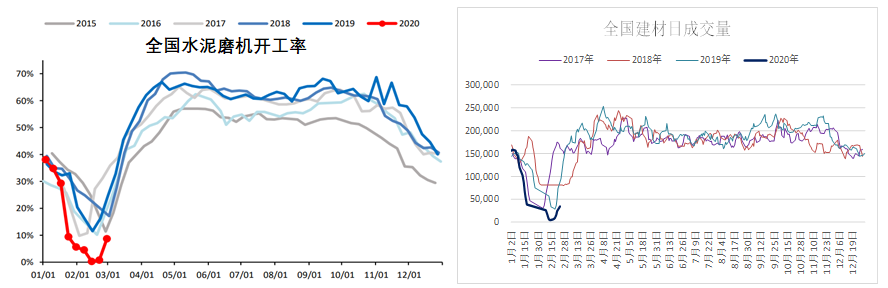

对于需求实际回升情况,在前期的专题和周报中已多次追踪分析,至少截止到当前,需求恢复情况是要低于多头预期的。2月最后一周,水泥磨机开工率增至8.6%,建材日均成交量为去年同期的30%,各地区已简化复工流程,但企业复工后仍将面临很达的疫情防控责任,对于建筑行业,人员密集、防控难度较大,因此除部分重点项目外,地产项目很难快速恢复施工,因此到3月末螺纹刚需求恢复至去年旺季水平已较为乐观。

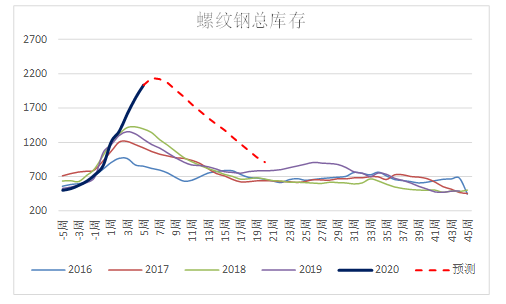

当前,螺纹钢库存总量增至2000万吨,较去年同期多出700万吨,产量方面,全国高炉开工率小幅回升,河北部分高炉已陆续复产,其他地区钢厂在3月有检修计划,但钢厂废钢到货量持续增加,部分地区电炉谷电利润的修复及调坯轧材厂的复产,均可能导致铁水下降同时螺纹产量回升,预计未来两周螺纹库存大概率延续增势,而在需求显著好转前,市场将面对同比多出800-900万吨的库存,考虑到6月中旬以后需求会季节性下滑,因此留给市场有效消化库存的时间只有4-5月,在此期间若产量同比减少11%,需求增加7%,则到5月末螺纹钢库存仍同比增加200万吨,这还要保证需求快速增加的过程中,钢厂产量始终维持低位,且电炉不能复产。对于需求同比增幅,前面也做过分析,考虑到19年地产高周转模式下螺纹需求已大幅增加,因此今年虽然也存在赶工需求,但实际提升空间已较为有限。另外,近期国内多省住建部门已发布文件,提出疫情影响下,工期应按照不可抗力有关规定予以顺延,缓解了承建商的施工压力,赶工的力度可能会放缓。

最后,对于今天带动股市和期货盘面大涨的主要因素,25亿基建项目,从相关机构统计可以看到,2020年计划投资额要低于2019年,而2020年计划完成的投资额增量也相对有限。市场普遍对今年基建回升的预期较强,因此从数据上看应该在预期之内,同时考虑到新项目审批到落地的时间,因此仍建议避免用长逻辑来交易短期行情。

当前,政策面利好源源不断,持续支撑市场预期,但对于螺纹05合约,考虑到后期去库过程中可能面临的问题,一旦出现海外疫情加剧或国内需求恢复迟缓的情况,现货市场抛压可能会增加,因此需谨慎对待,上方压力3500元,建议在3月下旬前逢高空配。10合约多单持有,回调加仓,现货企业关注10合约在3300元附近买入保值的机会。

关注点:现货需求恢复情况海外疫情发展

免责声明

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)