客服热线:

客服热线:

原标题:铁矿石:大涨大跌后震荡整理 中后期关注终端需求

来源:卓创钢铁

节后铁矿石价格经历先跌后涨,上周在外部风险上升叠加供给端预期支撑减弱情况下,矿价高位回调,日照港PB粉从675元/吨跌至620元/吨,跌幅8%,本周来看,经过上周矿价大幅回落调整,从当前供需面来看,矿价持续下跌风险不大,短期或受期货提振小幅反弹。

影响分析:

首先外部风险的情绪影响在上周基本消化。除全球股市大幅跳水引发国内期货弱势下行进而导致现货市场跟跌外,其他风险关注点在于日韩国家的严峻形势或对钢铁行业造成的不利影响。对于铁矿石来说,影响主要表现在供给端的预期。

日韩亦是钢铁生产大国,由于本国资源匮乏,铁矿石进口依存度接近100%。因国内需求不佳,2019年日本粗钢产量同比下降4.8%,韩国粗钢产量同比下降1.4%左右,2020年以来其产量仍呈下降趋势,日本1月粗钢产量为820万吨,同比下降1.3%;韩国1月粗钢产量为580万吨,同比下降8.0%,本身对铁矿石的需求存在下降趋势。同时日韩两国钢铁工业高度集中,日本CR4为75%以上,韩国CR3为88%以上,因此高度集中模式下,预计产销受到的冲击将更为明显。目前日韩已有钢企开始停产检修,日本新日铁2019年计划停产两座高炉,产能400万吨左右,2021及2022年仍有两座高炉停产共计产能将近500万吨;韩国浦项因国内需求不好,年前就有检修计划,并且已出售长协矿给国内贸易商。

从全球贸易角度而言,目前影响主要集中在铁矿石的净流入国,日、韩两国铁矿石需求的下降会造成全球铁矿石贸易市场上实际供给的增加,或会导致全球铁矿石供需压力增大。另一方面将导致澳洲、巴西或继续提高对中国的发运比例,更多铁矿供应将流向国内,缓解国内铁矿石供应端偏紧的局面。

另外,除力拓发运尚未完全恢复外,必和必拓和FMG发运已从气旋的影响中恢复过来,澳洲铁矿发运预期好转,供给端将有序恢复。

中短期预测:

但短期来看,由于前期澳洲发货减少的原因,3月上旬预计到港量在低位徘徊,预计港口库存尚不会持续增加;国内矿山逐渐复产,但因人员未到位问题,预计到3月中旬矿山才能恢复正常生产,因此目前的供应端压力不大。

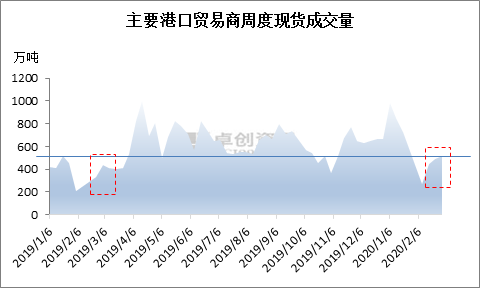

从需求端来看,钢厂以按需补库为主,但节后有停产高炉陆续恢复,铁水产量基本稳定,从上周的港口成交量来看,成交量继续回升,且高于去年节后的补库力度。因此从基本面来看,短期铁矿石现货维持窄幅震荡走势,若期货持续反弹,将带动现货价格上涨。

3月中后期,若下游复工复产进度不及预期对市场需求无法形成提振,在成材库存大幅累积压力下,钢厂现金流紧张,在废钢比已降至低位情况下,钢厂或继续降低高炉负荷来减少产量。因此在需求下滑预期下,供给端恢复力度若超过消费端,使得铁矿港口库存持续累库,铁矿价格也将继续承压下行,直至终端消费出现大幅改善。

中期来看,上半年铁矿石供应整体仍呈现偏紧状态,成材需求释放的节奏和力度,将决定后期钢价运行的整体节奏,间接影响钢厂的补库及复产力度。

若二季度随着国家逆周期调节政策力度持续加大,钢材需求将迎来一波集中释放,钢价上涨反弹刺激钢厂积极补库将对矿价的有所带动。在外部风险的不确定性,对全球经济以及大宗商品情绪面的冲击,或抑制反弹力度。

另一方面若宏观利好政策未完全落地,需求兑现不及预期,在全行业去库存压力下会造成贸易商竞争性杀价出货,有出现踩踏行情风险。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)