客服热线:

客服热线:

来源:上海有色网

近期因海外疫情严重程度增加,恐慌情绪主导原铝价差大幅下挫,同时因疫情与春节原因,国内废铝供应尚未完全恢复,低原料库存使得部分再生铝企业少量添加了原铝比例。然而,笔者认为,这是多重因素叠加所致,以目前的整体情况来看,仍难以出现大规模的原铝替代废铝情况。

首先,原铝替代废铝并不是仅仅需要短暂的价差,其价差的延续性及下游稳定的需求都是不可或缺的因素。总的而言,笔者认为原铝对废铝的大规模替代需要两个方面,一是价差,二是废铝本身的供不应求,且均能持续方才会出现显著的原铝替代废铝。并且,若要短期出现显著的大规模替代,则是需要旺盛的需求或至少的相对稳定的需求。以下笔者从这四个方面综合分析。

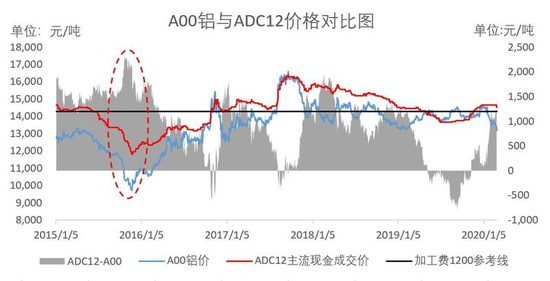

先从原/废铝价差分析。因废铝品类繁多,成分以及出水(金属含量)问题均有较大差异,当前也并未有某一种废铝占据市场绝对主导地位,难以选取比较标的。相反,当前国内对于废铝应用缺是相对集中于再生铸造铝合金锭上,而其中ADC12铝合金锭又占据绝对主导的市场份额。因此,选取ADC12与原铝价差作为研究标的是切实合理的,但此处需要补充考虑的是ADC12的利润情况。以2月28日,ADC12市场主流成交价来看,现金价格成交区间为13700~14500元/吨,其与A00铝价差已扩至530~1330元/吨。以SMM调研情况来看,一般电解铝企业下属合金企业ADC12加工费报价在1200元/吨附近,采用铝水加少量废铝混合制造。近期A00铝价持续下挫使得ADC12/A00铝价差扩大至1200元/吨以上,部分废铝库存紧张再生铝企业却有少量增加A00铝比例。而此前出现的A00铝大量替代废铝时间在2015年年底,当时价差超过2000元/吨,而2017-2018年虽价差同样扩至1800~1900元/吨附近,却并未出现A00铝对废铝的替代。可见,除开价差外,ADC12本身利润以及废铝及其下游产品供需情况同样需要考虑。

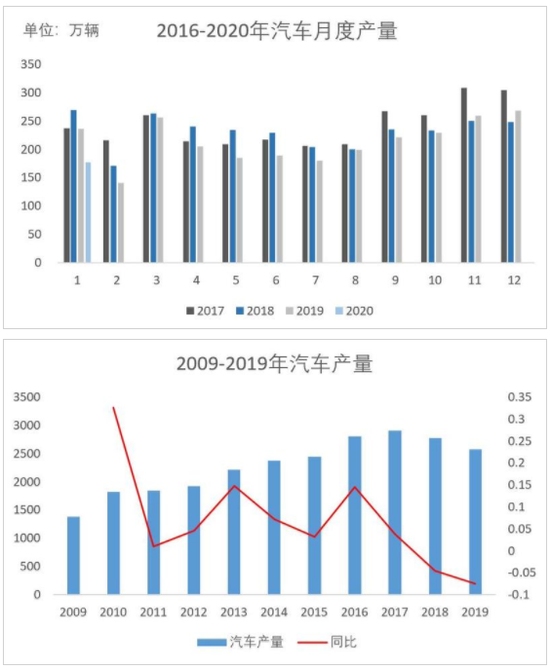

ADC12利润因废铝非标准品价格难以统一,且不同企业成本差异较大很难统计,目前尚无相关数据。但其与需求关联度较高,可作为需求分析中的部分作定性分析。需求上,终端汽车零部件占绝对主导,故而可结合汽车产销量及再生铝行业开工率综合判断。而从汽车产量看,虽2019年底汽车产量小幅反弹,仍难以扭转,汽车产量消费疲软趋弱的趋势。且考虑疫情的影响,终端以及下游消费并未好转反而受到一定的影响,需求上,并不能对于A00铝代废铝提供支持。

目前对于A00铝替代废铝的支持或是不确定因素主要来源于废铝供应。分开来看,进口废铝自2019年Q4以来,批文的显著限制使得2019年年底废铝供应趋紧,废铝价格大幅上涨,生铝价格半年度涨幅破千。然而,进入2020年后,Q1进口废铝批文量明显放松,同时因疫情及春节假期影响,使得再生铝企业开工大降,Q1平均开工率创近年来新低,短期进口废铝供应压力缓解。国产废铝方面,主要受疫情影响,废铝回收商开工时间大幅延迟,导致国内废铝旧料供应在此前几周内几乎为零,国产废铝供应大幅减少。加之部分缺乏进口废铝渠道的再生铝企业开工早,原料库存低,使得少部分再生铝企业增加了A00铝的使用比例。从中长期来看,随着3月以来疫情逐步控制,国产废铝供应逐步增加,国内废铝供应压力将迅速缓解。

笔者认为,当前原废铝价差在无旺盛需求支撑下,在3月国产废铝供应逐步恢复后,将逐步回落,原/废铝价差也将迅速回归,难以出现大规模的原铝对废铝替代。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)