客服热线:

客服热线:

来源:交易法门

Q:想请教一下,国内的疫情目前得到较好的控制,经济也在逐渐恢复运行,国外的疫情在加重,也许会有部分国家经济做阶段停摆,假如上面的成立,我们是不是可以选择一种套利,买入国内经济需求会带动上涨的商品,卖出国外经济下滑会带动下跌的商品,如果这个方案可行,具体的商品配置可以考虑哪些?

按照你的这个假设,做多国内需求旺盛的品种,做空国外需求的品种,其实可以把你这个说法更加具体一点,就是做多需求进口导向的品种,做空需求出口导向的品种。当我们国家需求开始恢复,而其他国家失控,对于进口依赖型的资源可能有不错的机会,相反,对于我们出口导向型的品种终端需求可能受到抑制。这个逻辑应该比你说的那个更加具体一些。

那我们思考一下主要以进口为主的品种都有哪些:原油、大豆、铁矿、棕榈;终端以出口为主的是棉花、PTA。从进口品种里选择去做多,从终端出口为导向的品种里选择去做空,这个对冲组合估计也很难赚钱。

例如,你选择做多了原油,其实这一波能源跌得比化工成品多得多,估计下周成品会比能源更弱一些,发生强弱转化;如果你选择做多了棕榈,这一波跌得就更惨了,铁矿最近也开始了下跌,豆粕相对坚挺一些。再看空头的一条腿,如果你做空了棉花对冲,应该还可以,因为内外棉都大跌;如果你做空 PTA 来对冲,由于 PTA 价格处于历史底部,所以下跌空间较小,对冲幅度有限。所以这种对冲逻辑未必行得通!

为什么这种对冲逻辑未必好用呢?因为很多品种的需求不是国内所独有的,而是全球都有的,大宗商品全球定价,看得是全球的总供给和总需求。比如原油,我们需求慢慢恢复,全球其他国家损失的需求更大,原油的供需平衡依然是变得宽松,我们需求复苏没啥用;再比如棕榈,我们这边需求恢复,其他国家需求损失,全球供需平衡表依然宽松。

而且,这里面还有很大的隐患,比如我们国家需求恢复之后,会不会有其他国家的疫情二次传染到我们国家,毕竟现在是全球一体化时代,各国之间的各个层面的交流沟通比较多,这种外来人员二次传染的情况也有可能发生,会不会又影响我们国内的需求,这都不太好说。所以,我个人认为你所说的这个方案可能不太行的通。

01 关于抄底的思路分析

近期很多品种价格都大幅下跌,价格处于历史底部,是抄底的好价格,但是也有很多苦恼,一个最大的苦恼就是,底部区间不等于马上上涨,这是第一个难点;另一个是远月往往还是升水的,存在换月损失。所以这个价格很诱人,什么时候涨不知道,远月升水很头疼。

有一种愚蠢至极的抄底方法,看到这种低价格,毫不犹豫重仓杀进去了,抄底爆仓的人往往是这种人,他们只看到了价格,却不清楚上涨时机,就直接重仓杀进去了,一种是被极端行情给打爆仓了,一种是被长时间的换月给打爆仓了。

如果你用期货来抄底,你看到非常罕见的价格,只能少量仓位去抄一点点,不能重仓,你的重仓或者补仓只有在确定其开始上涨的时候才加进来,至于你是根据盘面来判断真正上涨,还是根据现货与期货的涨速比较来判断真正上涨,还是根据库存的下降来判断真正上涨,这个每个人有自己的判断方法。但是加仓的时候一定是在你判断期货真正开始上涨的时候才加进来,而不是价格低了就满仓。

当然,你也可能用期权来抄底,很多人直接选择了 buy call 去抄底,但问题是你依然不知道什么时候上涨,每天还要损失时间价值;之所以选择 buy call 而不选择 sell put,是因为他们觉得同样是看涨,sell put 不如 buy call 赚得多。单纯从价格投机角度来讲,当标的上涨的时候,sell put 未必就不如 buy call 赚得多。

(来源:www.jiaoyifamen.com)

比如,你认为某个品种价格处于历史底部,不太可能再跌了,这个时候它的价格突然急跌,隐含波动率上升,这个时候你去 sell put 比 buy call 更好一些。假设历史波动率为 20%,而 IV 一下子到了 60%,这个时候你千万不要去 buy call,而是选择去 sell put。

因为,当标的资产价格上涨的时候,尤其是平缓上涨的时候,IV 一般会下降,这个时候 sell put 可以赚两个收益,一个是标的资产价格上涨带来的收益,一个是隐含波动率下降带来的收益;而 buy call 只能赚标的资产价格上涨的收益,却要承受隐含波动率下降的损失,最终可能出现标的涨了,期权价格还跌了,得不偿失!

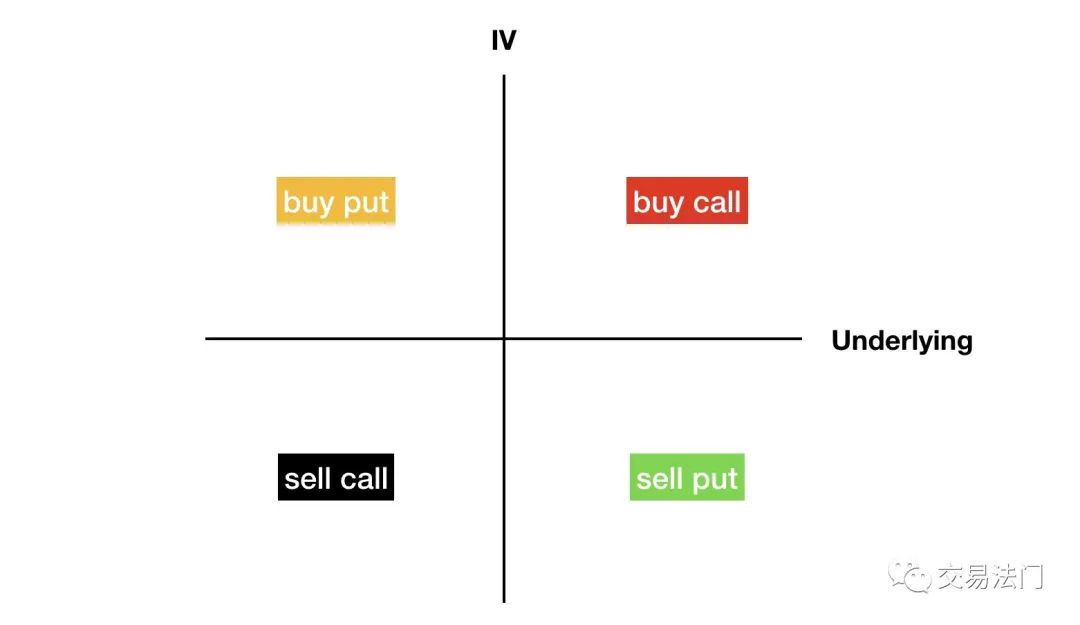

所以,我们要选择单腿期权策略的时候,同样可以利用二维四象的方式,考虑 IV 和标的资产价格的变化,然后匹配不同的策略,预期 IV 走高,就用 buy 策略,预期 IV 回落,就用 sell 策略。

很多时候我们不太喜欢用 sell 策略,主要是因为赚取时间价值损失实在是太慢了,有时候跌了好几天,结果某一天波动率突然上来了,一天把之前赚的都给亏回去了。所以用 sell put 去抄底也是比较煎熬的,如果能够坚持拿到到期,期权为虚值期权的话,可以稳稳地收权利金。那我们可以再想办法,把这个抄底策略给优化一下。

02 sell put + buy call

我们以 PTA 为例,我们可以看到 PTA 指数的周 K 线图,从 2006 年底一直到现在,这个底部相对来说是比较可靠的,如果考虑通货膨胀率的话,这个底部已经比过去的底部更低了。因此,你认为 PTA 基本上不太可能跌破 4100 以下,你打算抄底。

(来源:博易大师)

你打算采取卖出虚值看跌期权,然后买入虚值看涨期权,然后你看了以下期权的 T 型报价表,你选择的 sell put 是 TA005P4100,选择的 buy call 是 TA005C4500,因为你认为 PTA 指数历史最低 4186,考虑通货膨胀率的话,现在的价格已经比那个还低了,所以基本上不太可能再低于 4100,所以你卖出虚值看跌期权收取 59 元的权利金。

但是,直接裸空有时候也是比较难受的,尤其是标的上涨的同时,波动率也上来了,辛辛苦苦赚得时间价值就会遭受双重损失,所以你打算买一个虚值看涨期权,由于你不想支付额外的权利金,所以你选择了一个行权价最低同时又不用支付额外权利金的合约,即 TA005C4500,只需支付 50 元权利金,这样一来,你的权利金净收入是 9 元。

(来源:博易大师)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)