客服热线:

客服热线:

第一部分 前言概要

养殖端前期猪瘟拖累猪料需求,疫情又对禽类养殖造成不利影响,需求侧总体来说利空加大。好在目前下游库存水平较低,补库需求使得现货下跌空间不会太大。近期随着全国疫情形势好转,物流好转,到货逐步增加,以山东深加工为代表的玉米收购价率先大幅下调,而饲料企业补库需求较弱,南方港口价格继续走弱。前期为缓解部分地区玉米紧张的局面的政策玉米拍卖,在物流恢复后相当于增加了市场供应,压制价格。政府也连续发文逐步恢复正常物流,购销将逐步恢复到正常水平。随着后期温度升高,东北地趴粮存放风险加大,售粮压力也将显现,叠加年后需求疲软,物流逐步好转预期,预计期价偏弱震荡为主。

图1:淀粉玉米05价差(元/吨)

数据来源:银河期货、wind资讯

图2:玉米05基差(元/吨)

数据来源:银河期货、wind资讯

图3:玉米淀粉05基差(元/吨)

数据来源:银河期货、wind资讯

图4:玉米59价差(元/吨)

数据来源:银河期货、wind资讯

第二部分 基本面情况

一、气温回升,售粮压力考验市场

新作购销进度方面,国家粮食和物资储备局秋粮收购进度显示,截至2020年2月10日,主产区累计收购中晚稻、玉米和大豆13079万吨,同比减少929万吨。分品种看,黑龙江、山东等11个主产区累计收购玉米5925万吨,同比减少323万吨。黑龙江等7个主产区累计收购大豆258万吨,同比增加13万吨。

图5:主产区玉米累积收购量(万吨)

数据来源:银河期货、wind资讯

图6:主产区日均收购量(万吨)

数据来源:银河期货、wind资讯

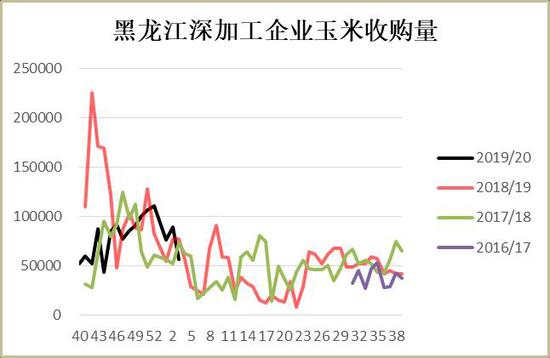

图7:黑龙江67家深加工收购量(吨)

数据来源:银河期货、wind资讯

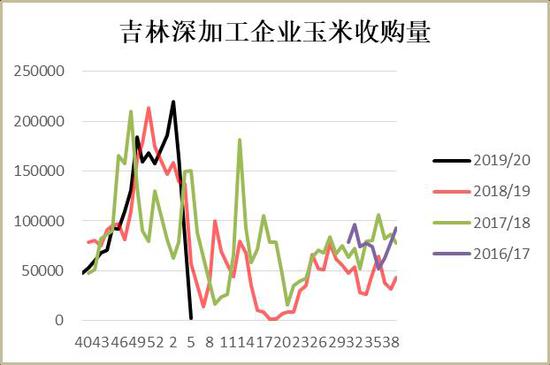

图8:吉林67家深加工收购量(吨)

数据来源:银河期货、wind资讯

分区域来看:东北产区:近期东北部分地区交通管制松懈,针对玉米等农产品可通行,且全国收费公路免收车辆通行费也是降低了到货成本,且随着气温回升,农户售粮意愿增加,部分深加工企业上量逐渐增加。不过,东北部或将出现大到暴雪,关注降雪天气对物流的影响。

华北黄淮产区:随着部分地区道路管控的解除,物流陆续恢复,部分企业到货量也明显增加,价格承压下跌。不过,降雨天气给基层购销带来不便,厂门到货稍有减少,但市场整体供应压力仍然存在。

南北港口:北港随物流逐步恢复,到货量逐渐增加,价格承压回落,其情绪也传导至南方港口,加外,近期政策粮拍卖,市场供应紧张局面缓解,而饲料企业需求较差,采购积极性不佳,基本面疲软,港口玉米价格环比继续下跌。

月底随着疫情形势好转,物流逐步恢复,年后卖粮也将到来,而随着东北升温,地趴粮销售压力逐步增加,现货价格承压,关注农户售粮意愿和贸易商收购意愿及政策面消息。另外疫情对春耕进度的影响也需关注。

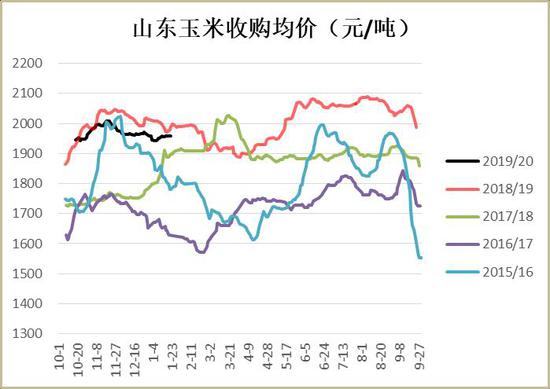

图9:山东深加工收购价

数据来源:银河期货、wind资讯

图10:各地玉米价格

数据来源:银河期货、wind资讯

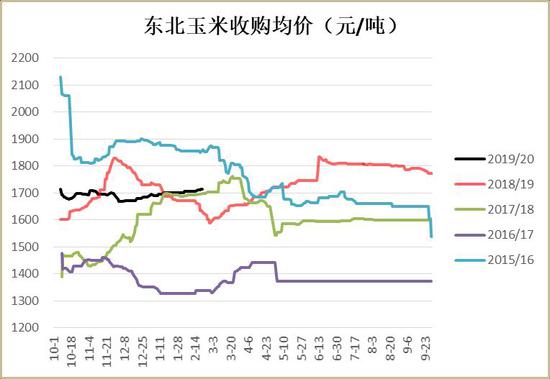

图11:东北玉米收购均价

数据来源:银河期货、wind资讯

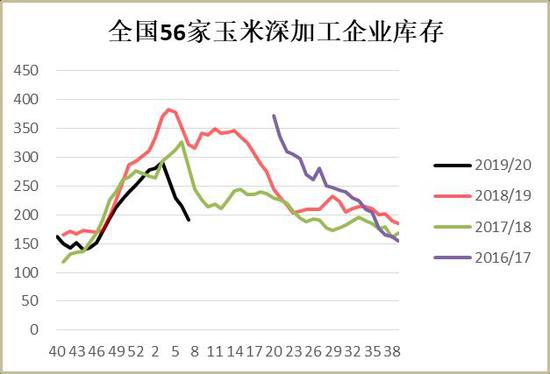

图12:深加工企业库存(万吨)

数据来源:银河期货、wind资讯

二、持续落实协议内容

美东时间2020年1月15日,双方在美国华盛顿签署《中华人民共和国政府和美利坚合众国政府经济贸易协议》,历时一年多的贸易摩擦告一段落。2020年2月6日,国务院征税税则委员会关于调整对原产于美国的部分进口商品加征征税进行了下调。

而玉米、小麦等进口仍将维持配额内,高粱、大麦、DDGS的进口征税后期仍需根据两国对协议执行情况来逐步跟踪。目前来看,至少玉米维持配额内使得进口预期较早前大幅下降,而即使其它替代品取消加征征税,在全球谷物总体供应趋紧的情况下,商业化进口也很难超过历史高点,所以总体而言,协议落定,进口利空预期基本兑现,这也是协议签订当天期价大幅反弹的主要逻辑驱动。协议落地,进口端冲击已不足为惧。

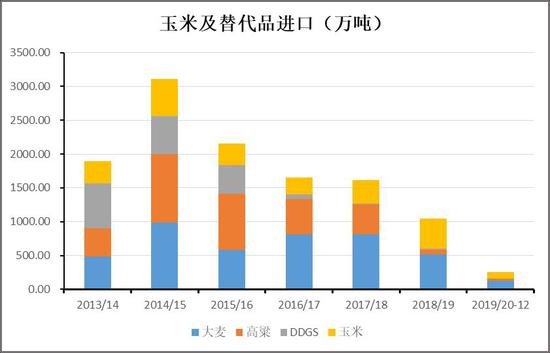

图13:作物年度玉米及替代品进口

数据来源:银河期货、wind资讯

图14:作物年度玉米及替代品进口

数据来源:银河期货、wind资讯

截止目前进口情况:截止2019/20年度12月,玉米及替代品累积进口251.39万吨,同比增加122.32万吨,进口大麦133万吨,较上年度增加75万吨,进口高粱21.03,较上年度同期增加18.01万吨,进口玉米92万吨,同比增加30万吨,进口DDGS仍然维持地量。大麦进口增加明显主要来自于法国和乌克兰的大麦进口增加,玉米暂时也以乌克兰玉米增加为主。目前作为往年高粱、DDGS及大麦的主要进口国的美澳两国进口暂未出现明显增加。

三、疫情影响禽类养殖、年后养殖需求弱势

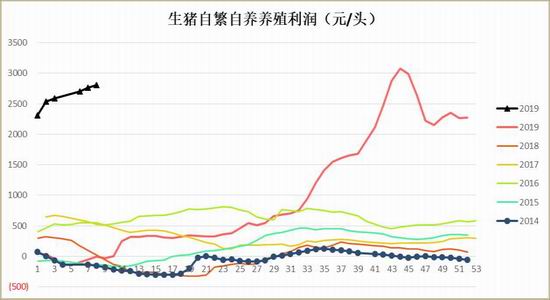

截止目前,猪肉均价从上月的36.64元/公斤上涨至38.13元/公斤,上涨1.49元/公斤,涨幅为4.07%;自繁自养养殖利润从上月末的2588.78元/头增加至2808.24元/头,环比涨幅8.48%,较去年同期的盈利水平增加3015.4%。本来猪肉供给缺口较大,而疫情又影响了猪肉的正常供应,导致2月猪肉价格反弹,养殖利润增加。

图15:生猪自繁自养养殖利润(元/头)

数据来源:银河期货、wind资讯

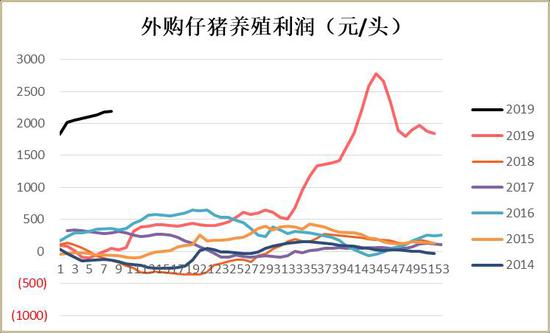

图16:外购仔猪养殖利润(元/头)

数据来源:银河期货、wind资讯

图17:鸡蛋养殖利润(元/头)

数据来源:银河期货、wind资讯

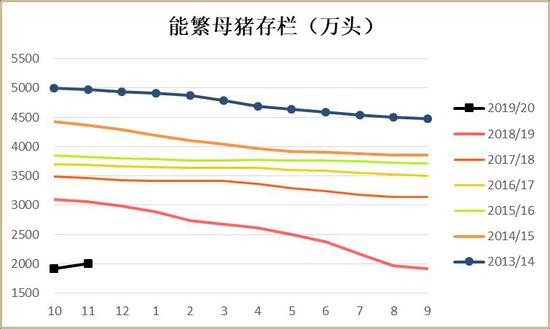

图18:能繁母猪存栏(万头)

数据来源:银河期货、wind资讯

本月未有新增疫情,截至目前,共有32个省份发生家猪(154)和野猪(4起)非洲猪瘟疫情。同时目前已有21个省份138起疫情解封。

目前国家层面密集出台鼓励养猪措施,大集团的扩产意愿较高,且资金实力和技术都强于一般养殖户,目前养殖恢复主要来自于大集团的扩张,中小散户由于资金实力和硬软件设备短板,补栏情绪偏谨慎。目前养殖自北向南逐步恢复,东北地区复养势头较好,华北次之,南方地区较差,预计后期南方养殖逐步恢复之后才能看到对需求端较为明显的拉动。在存栏降至低位而疫苗暂未出来之前,补栏心态谨慎可能使得存栏还要有一段时间的恢复期,明显恢复预计得到下半年,这样本年度上半程需求端下滑可能再下个台阶。后期需密切关注养殖户的补栏动向以及国家政策面的引导力度。过年期间,新型冠状肺炎疫情爆发,交通管制严格,部分村镇人为建立物理隔离,运费流通严重受阻,湖北等部分疫情防控形势严峻的地区,禽类补栏及禽蛋外运受阻,对禽类养殖及禽料消费将造成一定影响。疫情也导致工厂及学校延期开工开学,肉类消费在年后将受到一定程度影响。肉蛋外销受阻,消费阶段性受影响,疫情也影响补栏节奏,这样来看,养殖恢复进程将延后,年后也面临年猪出栏后的饲料消费淡季,因此,预计年后在物流恢复正常后,养殖端需求低迷的态势将更真实的暴露出来。

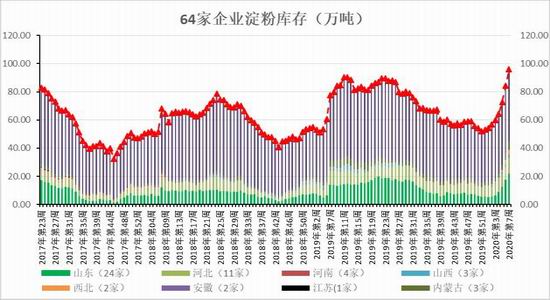

四、疫情导致淀粉库存累积

截止目前,淀粉行业开机率为42.66%,较上月同期降低23.17%,年底淀粉企业停机检修,叠加疫情影响,企业复工推迟,淀粉开机大幅下降。玉米淀粉企业淀粉库存总量达98.81万吨,较上月同期增加7.85万吨,受疫情影响,大部分地区实施道路管控,高速等渠道运输也有一定困难,大部分地区企业复工推迟,物流停运影响淀粉厂内库存有所累积,有一定的出货压力,淀粉市场整体供应充裕。总体来看,今年淀粉库存高于去年同期,供大于求格局下,仍将维持去库存状态,疫情影响淀粉外销,也加剧了淀粉过剩的情况,现货价格偏弱。从加工利润来看,截止目前,山东、河北、河南、辽宁、吉林、黑龙江淀粉加工利润分别为63.12元/吨、80.5元/吨、179元/吨、44元/吨、42元/吨、43元/吨,环比上月变化+36.18元/吨、+48.2元/吨、-13.2元/吨、-11元/、-20元/吨、+8元/吨。

吉林和黑龙江酒精加工利润分别为224元/吨、338元/吨,分别较上月变化+37元/吨、+100元/吨,虽然疫情导致原料玉米价格大幅提高,但是由于酒精作为疫情急需物资,酒精销售火爆且价格较高,酒精价格利润反而较节前提高。目前28家酒精企业开机行业开工70.03%,较上月略降0.67%,因为酒精作为疫情急需物资,今年酒精企业停机较往年减少,本月开机高于往年。

图19:淀粉周度开机率(%)

数据来源:银河期货、wind资讯

图20:酒精周度开机率(%)

数据来源:银河期货、wind资讯

图21:淀粉加工利润(元/吨)

数据来源:银河期货、wind资讯

图22:酒精加工利润(元/吨)

数据来源:银河期货、wind资讯

图23:周度库存(万吨)

数据来源:银河期货、wind资讯、天下粮仓

第三部分 行情展望

玉米:

养殖端前期猪瘟拖累猪料需求,疫情又对禽类养殖造成不利影响,需求侧总体来说利空加大。好在目前下游库存水平较低,补库需求使得现货下跌空间不会太大。近几日随着全国疫情形势好转,物流好转,到货逐步增加,以山东深加工为代表的玉米收购价率先大幅下调,而饲料企业补库需求较弱,南方港口价格继续走弱。前期为缓解部分地区玉米紧张的局面的政策玉米拍卖,在物流恢复后相当于增加了市场供应,压制价格。政府也连续发文逐步恢复正常物流,购销将逐步恢复到正常水平。随着后期温度升高,东北地趴粮存放风险加大,售粮压力也将显现,叠加年后需求疲软,物流逐步好转预期,预计期价偏弱震荡为主。

淀粉:

前期受疫情影响,物流不畅,淀粉外运较为困难,销售受影响较大,淀粉企业库存累积,价格承压,关注物流逐步恢复后淀粉走货恢复情况。近日山东到货增加,玉米成本支撑也下移。今年淀粉供过于求格局下,淀粉需求增幅有限,淀粉价格预计走原料定价逻辑为主,跟随玉米走势,而物流影响淀粉销售,库存压力使得淀粉偏弱。

【交易策略】:

1.单边:震荡偏弱,玉米2005合约1880-1930,淀粉2005合约2210-2250。

2.套利:观望。

3.期权:卖出C2005-P-1880或卖出C2005-C-1920。

银河期货 胡香君

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)