客服热线:

客服热线:

第一部分 内容摘要

◆全球范围内,2019年四季度全球供应表现为过剩,在国内NPI减产范围未加剧前,则这样的过剩节奏或将延续至2020年一季度

◆2020年1-2月,国内叠加印尼的NPI供给同比增加1.98万吨,同期的不锈钢领域的原生镍需求同比下降0.23万吨,供需背离

◆行情的驱动或将来自国内不锈钢端的负反馈,将主要表现为不锈钢的跌价、垒库、减产呼声加剧等。行情的不确定性或将来自复工量增加带来的情绪的脉冲,但难改趋势。预计3月份镍价走势或将表现为小幅抬升后的回落

第二部分 行业要闻

1.印尼德龙不锈钢项目投产

据市场消息,2020年2月3日,印尼德龙不锈钢新项目投产,产能100万吨,据悉计划先期投产60万吨,于今日开始热调试产304方坯。将带动印尼地区NPI消费量的增加。

2.嘉能可2019年镍产量12.06万吨

近日,嘉能可发布其2019年第四季的财报,其中,公司2019年镍产量为120,600吨,较之2018年减少了3,200吨,降幅3%,主要主因Koniambo的大量维修停工,包括2019年12月的起重机故障。

3.华北某不锈钢厂节后镍铁招标价出台

据市场了解,华北某钢厂春节后高镍铁采购出价970-990元/镍(到厂含税),平均价格相比节前(975)上调5元/镍,成交1.3万吨

4.盛屯矿业年产3.4万吨镍金属高冰镍项目预计于4月份投产

据媒体报道,盛屯矿业年产3.4万吨镍金属量高冰镍项目的建设正在稳步推进,项目进度符合预期,未来一段时间将继续完成最后阶段工作,计划在2020年4月份投产试车。

第三部分 现货价格

1.纯镍市场价格

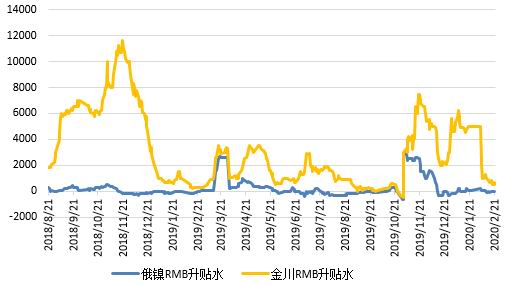

图1:精炼镍升贴水(元/吨)

数据来源:银河期货、wind资讯

图2:保税区Premium(美元/吨)

数据来源:银河期货、wind资讯

2月份,国内精炼镍升贴水走势整体趋弱,产地价差大幅缩小。精炼镍升贴水的整体回落,主要是受国内供需因素影响,表现为国内范围内的供应过剩;再则,节后下游、贸易等环节的的复工周期延长,使得终端消费、表观消费都被抑制。产地价差的的大幅缩小,主要是是由于金川镍升水的大幅回落影响。供给持续,而需求放缓,是影响当前精炼镍升贴水的主要因素。随着国内范围内的供应小幅过剩格局延续,则对应的精炼镍需求将继续被抑制,预计3月国内精炼镍升贴水将保持低迷态势。

2月份,保税区贸易升贴水整体表现为平稳,月内贸易升贴水维持在50-100美元/吨,月度环比持平。贸易升贴水的平稳,一方面是由于进口窗口的持续关闭,导致进口需求有所抑制;第二,国内范围供需整体表现为小幅过剩。在印尼镍铁持续增加的情况下,国内的镍铁减产将被印尼增产所替代,且印尼印尼镍铁将继续压缩纯镍市场份额,则预计3月份国内保税区贸易升贴水将继续维持弱势格局。

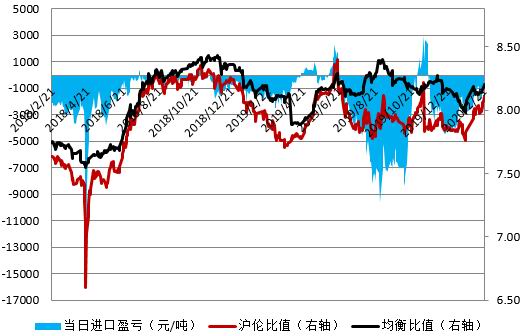

图3:进口盈亏平衡表(元/吨)

数据来源:银河期货、wind资讯

2月份,国内精炼镍进口窗口表现为持续的关闭,沪伦比值表现为冲高、回落、再抬升的“N”走势。比价的反复抬升主要是由于内盘的相对坚挺。汇率的变化在本轮比价的变化中表现得较为明显,本轮人民币的贬值对于比价的提升有助推作用。预计3月进口窗口仍将保持关闭状态。

2.镍矿价格

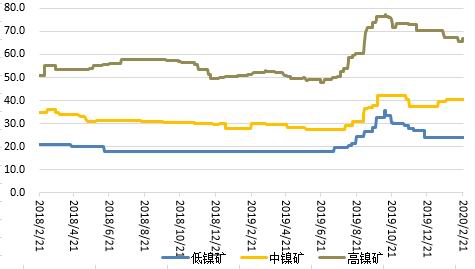

图4:外盘红土镍矿港口现货价(美元/湿吨)

数据来源:银河期货、wind资讯

2月份,外盘低、中、高镍矿价格表现分化较为明显,低镍矿行情平稳,中矿小幅上涨,而高矿则小幅下跌。

外盘中镍矿报价的小幅上涨,主要是受印尼禁矿影响,从而带动市场镍矿需求向菲律宾镍矿转移,同时,中镍矿生产NPI的成本优势明显。高镍矿价格的下跌受两方面因素影响,第一,镍价的下跌,对高镍矿价格有所带动;第二,高镍矿的经济性不佳,使得镍铁厂成本压力凸显,从而表现为一定程度的承压。低镍矿价格平稳,主要是受其矿源稳定,且需求有所下降,国内200系不锈钢整体临近亏损,部分200系钢厂已选择性减产,对于低镍铁需求下降。矿供给下降,使得镍矿价格将得以支撑。

3.镍铁价格

图5:国内NPI出厂价(元/镍;元/吨)

数据来源:银河期货、wind资讯

镍铁方面,2月份国内高、低镍铁整体表现为平稳,价格环比上月保持持平。

高镍铁价格的平稳,一方面,是受期镍价格冲高回落影响,月度镍价波幅相对较小;第二,镍矿价格的平稳之于镍铁成本有传导作用,且镍铁成本倒挂压力较大;第三,不锈钢产量的下降,而印尼镍铁产量持续增加,从而对国内于镍铁价格形成压制。预计3月份国内高镍铁较纯镍贴水幅度或将进一步收窄。

2月,低镍铁行情整体表现为平稳。需求端,对应的200系不锈钢成本压力继续存在,个别钢厂成本已倒挂,导致产量下降。且当前为季节性减产,使得钢厂之于的低镍铁需求加速下降。低镍铁以自给为主,低镍铁的供需弹性不足,市场可流通低镍铁资源较少,参照意义已逐渐失去。

4.不锈钢价格

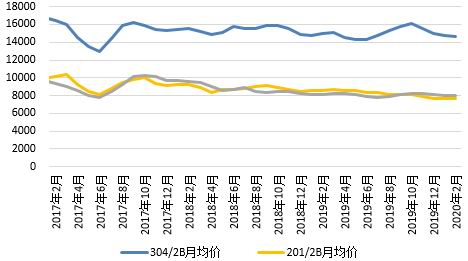

图6:国内不锈钢现货价格(元/吨)

数据来源:银河期货、wind资讯

2月,不锈钢现货价格整体有所下跌,304、201及430冷轧月度均价环比分别-0.56%-0.38%和-0.15%。

从月内各系别现货价格的运行情况来看,304、201、430冷轧月度走势整体表现为平稳后的小幅回落。2月份,不锈钢现货市场整体处于休市状态,1月份钢厂300系减产不及预期,而疫情影响持续,物流影响较为明显,从而使得市场垒库预期强烈,2月下旬市场零星开工,现货报价集体小幅回落。而300系冷轧方面,仍需面对前期改轧利润可观、甬金、宏旺、德龙等新增冷轧产能亟待释放的现实。叠加需求周期的延后,则预计3月份的市场或承压。

预计3月份国内不锈钢行情将逐渐表现为分化,304走势或将表现为承压回落,201或将表现为窄幅震荡回落,而400系将延续持稳。

第四部分 库存

1.纯镍库存

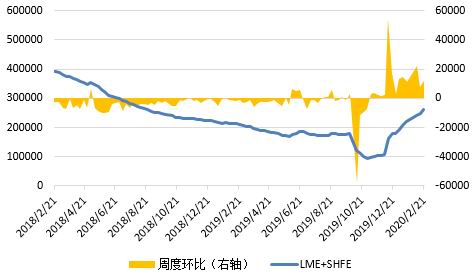

图7:LME镍库存与上期所库存变化(吨)

数据来源:银河期货、wind资讯

2月中旬,LME镍库存量为22.47万吨,月度累计增长2.88万吨,增幅14.70%。同期,上期所镍库存为3.59万吨,月内累计下降0.05万吨,降幅1.37%。内外库存的变化整体背离,库存总量连续增长。

以上期所交割库及保税区等仓库为代表的国内镍显性库存,在12月底库存总量为6.97万吨,加上同期LME镍库存14.04万吨,则全球显性库存合计为21.01万吨,则全球显性库存整体表现为下降5.89万吨。

2.镍矿库存

图8:国内港口镍矿库存(万吨)

数据来源:银河期货、铁合金在线

截止2020年2月21日,国内港口镍矿库存总量为1195.0万吨,同比下降3.40%;其中高、中镍矿总量为907.0万吨,同比下降9.12%;低镍矿288.0万吨,同比增长20.50%。

2月份,国内港口中、高镍矿库存处于持续的下降状态,且降幅逐渐有所增加,而结构上中、高镍矿下降为主,低镍矿库存连续小幅下降。菲律宾雨季叠加印尼禁矿,进口数量大幅下降。则预计3月国内港口镍矿库存将持续表现为大幅下降。

第五部分 国内镍金属月度供需

1.镍供应

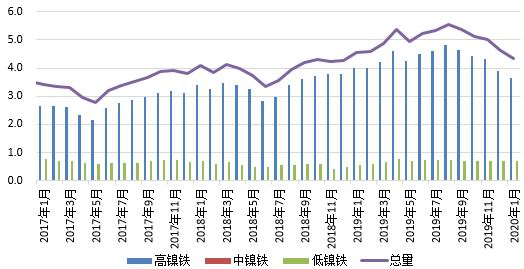

图9:国内NPI产量(万吨)

数据来源:银河期货、安泰科、wind资讯

2020年1月,国内镍生铁产量(金属量)为4.34万吨,环比下降6.06%,同比下降4.82%。其中高镍铁产量3.64万吨,环比下降6.91%;低镍铁0.70万吨,环比下降1.41%。

1月国高镍生铁产量的下降,一方面,是由于山东、江苏地区的镍铁生产企业的检修导致减产;第二,处于春节期间,行业季节性的减产;第三,利润的连续下滑,甚至成本倒挂,使得低镍矿库存企业放缓了生产节奏。低镍铁产量的窄幅下降,主要是受需求因素影响,表现为200系不锈钢产量的回落,带动低镍铁需求的下降。

随着镍铁成本压力的凸显及菲律宾雨季的持续,将迫使国内镍铁产量在现有的基础上逐步下降。

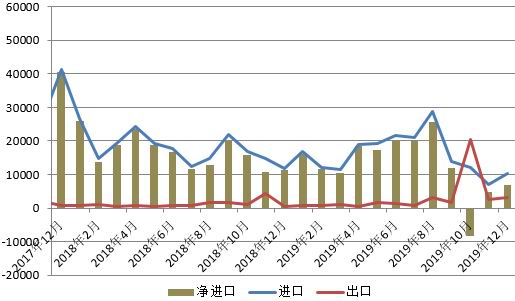

图10:精炼镍月度进口量(万吨)

数据来源:银河期货、安泰科、wind资讯

2019年,国内精炼镍净进口量为15.57万吨,同比下降22.46%。2019年精炼镍净进口量的环比下降主要是由于国内、印尼镍铁产量的增加对于精炼镍市场份额的取代。镍进口窗口持续关闭,使得进口需求有所下降。随着短期国内范围内的供应短缺,则预计2020年2月份精炼镍进口量有望增加。

表1:国内原生镍资源供应结构

数据来源:银河期货、安泰科、wind资讯

2019年,国内范围内(含进口)的原生镍供应量为118.96万吨,同比增长22.66%。其中源自进口部分为49.85万吨,占比为41.90%;国产原生镍供应量为69.11万吨,占比58.10%。根据原生镍的状态属性划分,精炼镍部分的量为33.81万吨,占比28.42%;镍合金部分金属量为85.15万吨,占比71.58%。

2.镍需求

图11:国内300系不锈钢月度镍资源需求量(万吨)

数据来源:银河期货、wind资讯

2019年,国内不锈钢粗钢产量为3194.28万吨,同比增长14.47%。其中300系粗钢产量为1557.33万吨,同增长15.07%,对应的镍需求大幅增长。300系产量的同比增长,一方面,是由于新增300系产能的释放;再者,是由于200系利润的下滑导致部分产能转产300系。2020年1月受季节性供需影响,国内不锈钢产量整体将有所下降,2月份有望小幅增加。

表2:国内原生镍资源需求结构

数据来源:银河期货、安泰科、wind资讯

2019年,国内市场对原生镍(不含低镍铁及镍盐)的需求为116.50万吨,同比增长9.00%。同期国内范围内(含进口)原生镍供应量为118.96万吨,则2019年国内范围内的镍供需整体表现为供应过剩2.46万吨。

12月底,国内镍显性库存(含保税区)为6.97万吨,库存较年初增加了0.65万吨,同期国内原生镍的供应过剩2.46万吨,由此可以推断,2019年国内镍产业链各环节进行了不同程度的备库,而钢厂产量的扩大垫高了钢厂原料备库的基数是重要的原因。

第六部分 成本

1.原料的经济性比较

图12:镍原料经济性比较(元/镍)

数据来源:银河期货、wind资讯

2月份,国内镍原料经济性的顺序延续,就整体而言各模式之间的经济性关系整体表现为“高镍铁>废不锈钢>‘低镍铁+镍板’”,废不锈钢的经济仍较低,主要是由于废钢供给阶段性的受限,从而带动其价格的坚挺;再者,高镍铁价格持续平稳。预计3月份,国内高镍铁的经济性凸显的特征仍将延续。

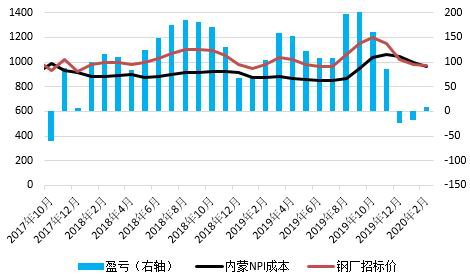

2.NPI生产成本

图13:国内NPI生产成本(元/镍)

数据来源:银河期货、wind资讯

2月份,国内采用高品矿的镍铁生产仍处于亏损状态,事实上部分采用高品矿生产企业的矿库存为前期高价矿,则意味着实际亏损或大于理论成本,部分采用中品矿的镍铁生产仍有微利。镍铁亏损的持续,一方面是由于镍铁的供应相对充裕,从而对其价格形成压制;再者,矿价的相对坚挺,不断压缩镍铁利润空间直至亏损。内蒙地区利用高品矿库存生产的镍铁企业将持续处于亏损状态,待库存矿资源消化后转用中品矿生产有望成本下降。

第七部分 后市展望

◆2020年2月份,国内范围内(含进口)的供需将表现为小幅过剩,这样的月度过剩格局或将延续至3月

◆全球范围内,2019年四季度全球供应表现为过剩,在国内NPI减产范围未加剧前,则这样的过剩节奏或将延续至2020年一季度

◆2020年1-2月,国内叠加印尼的NPI供给同比增加1.98万吨,同期的不锈钢领域的原生镍需求同比下降0.23万吨,供需背离

◆2020年一季度,全球及国内范围内,都将表现为供应过剩,基本利空。行情的驱动或将来自国内不锈钢端的负反馈,将主要表现为不锈钢的跌价、垒库、减产呼声加剧等。行情的不确定性或将来自复工量增加带来的情绪的脉冲,但难改趋势。预计3月份镍价走势或将表现为小幅抬升后的回落。精炼镍升贴水或将进一步回落

银河期货 王颖颖

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)